declaración jurada anual 2017 tercera...

TRANSCRIPT

Declaración Jurada Anual 2017

TERCERA CATEGORIA

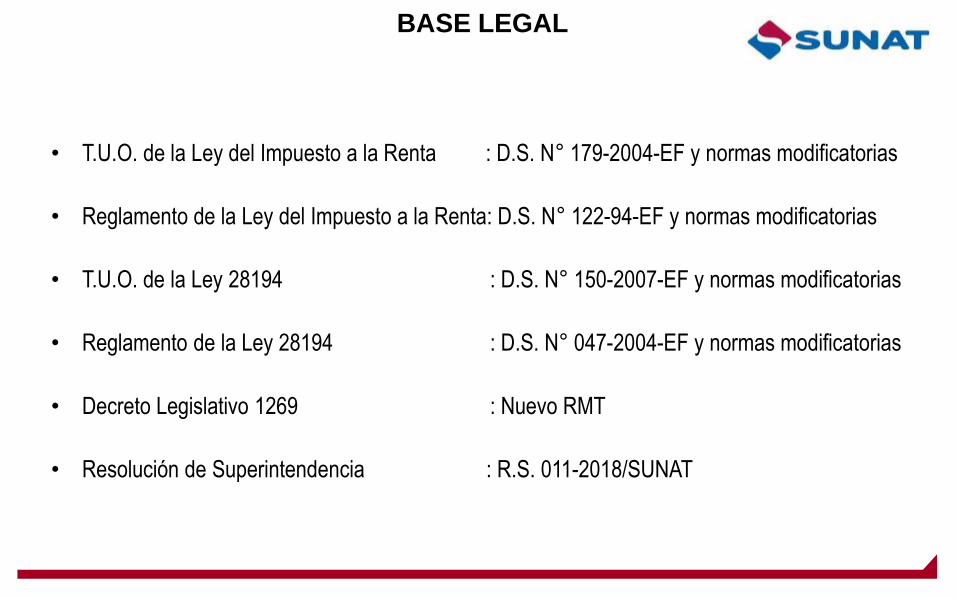

BASE LEGAL

• T.U.O. de la Ley del Impuesto a la Renta : D.S. N° 179-2004-EF y normas modificatorias

• Reglamento de la Ley del Impuesto a la Renta: D.S. N° 122-94-EF y normas modificatorias

• T.U.O. de la Ley 28194 : D.S. N° 150-2007-EF y normas modificatorias

• Reglamento de la Ley 28194 : D.S. N° 047-2004-EF y normas modificatorias

• Decreto Legislativo 1269 : Nuevo RMT

• Resolución de Superintendencia : R.S. 011-2018/SUNAT

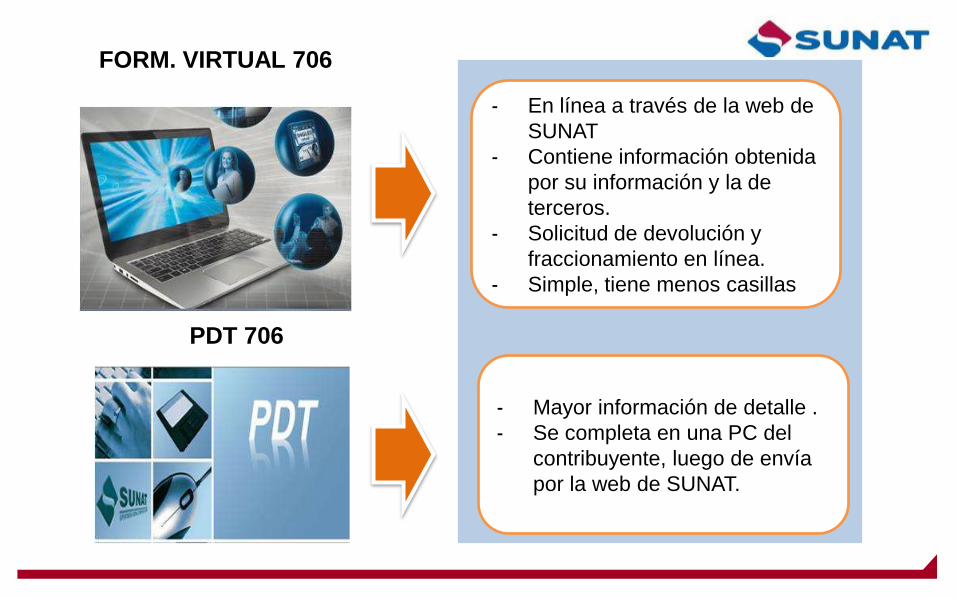

- En línea a través de la web de

SUNAT

- Contiene información obtenida

por su información y la de

terceros.

- Solicitud de devolución y

fraccionamiento en línea.

- Simple, tiene menos casillas

FORM. VIRTUAL 706

PDT 706

- Mayor información de detalle .

- Se completa en una PC del

contribuyente, luego de envía

por la web de SUNAT.

Tipos de declaración

- Minería, Hidrocarburos,

Financieras.

- Reporte Local, Reporte Maestro

y/o Reporte País por País.

- Convenios

- Perciban ingresos superiores a

1700 UIT en el ejercicio 2017

- Resto de Empresas que perciban

ingresos netos menores a 1700

UIT en el ejercicio 2017.

Formulario Virtual

EmpresasPDT

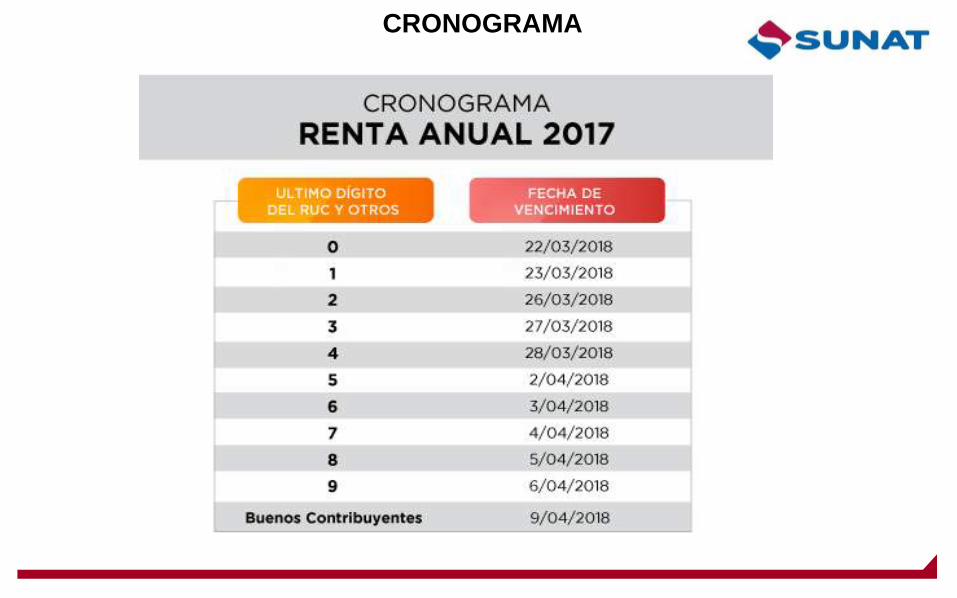

CRONOGRAMA

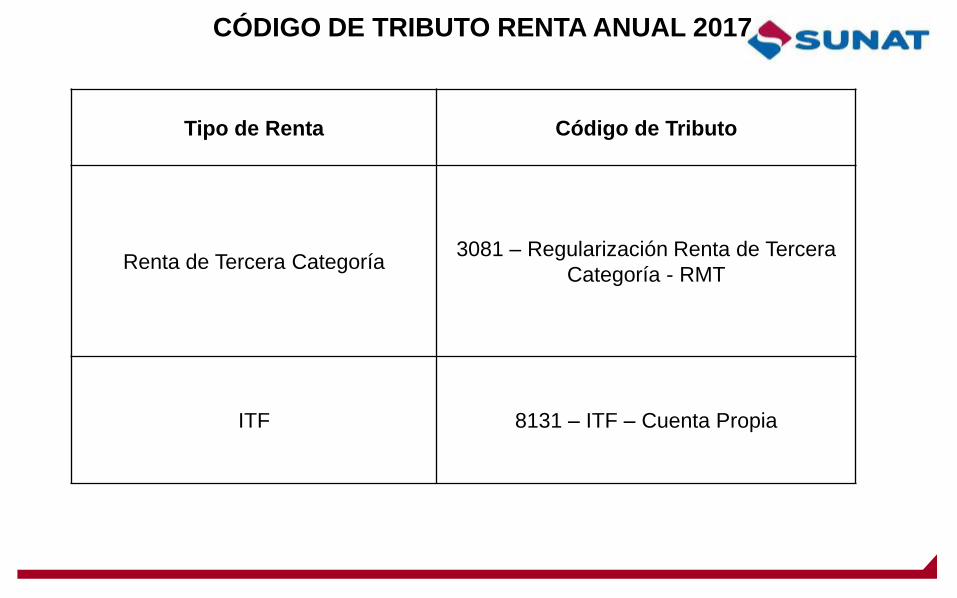

CÓDIGO DE TRIBUTO RENTA ANUAL 2017

Tipo de Renta Código de Tributo

Renta de Tercera Categoría3081 – Regularización Renta de Tercera

Categoría - RMT

ITF 8131 – ITF – Cuenta Propia

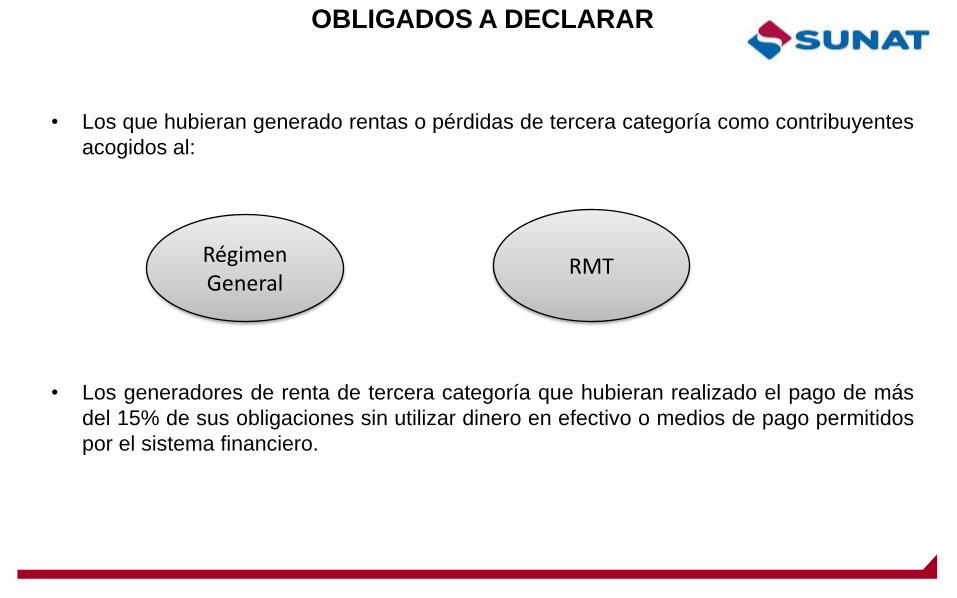

OBLIGADOS A DECLARAR

• Los que hubieran generado rentas o pérdidas de tercera categoría como contribuyentes

acogidos al:

• Los generadores de renta de tercera categoría que hubieran realizado el pago de más

del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago permitidos

por el sistema financiero.

Régimen General

RMT

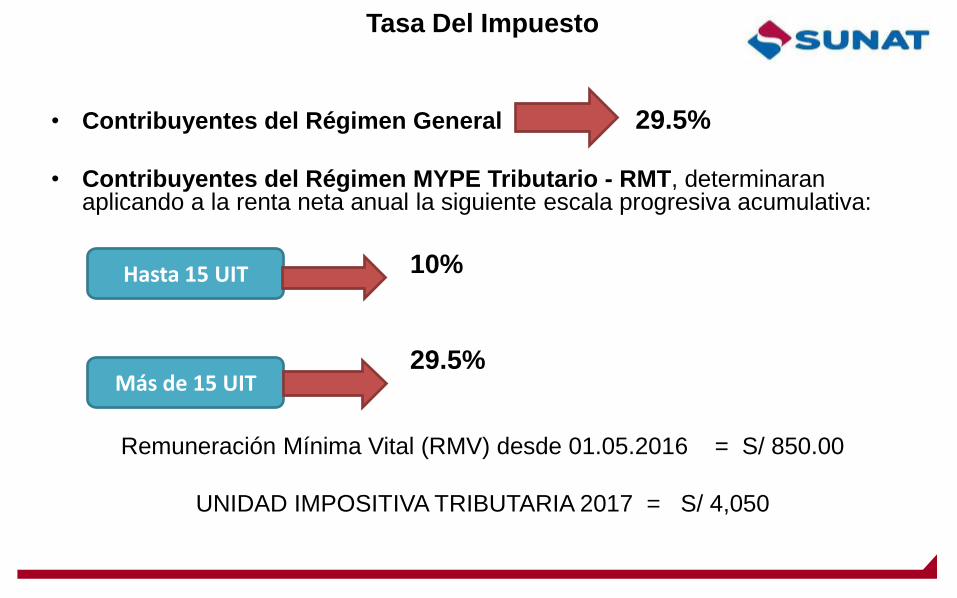

Tasa Del Impuesto

• Contribuyentes del Régimen General 29.5%

• Contribuyentes del Régimen MYPE Tributario - RMT, determinaran aplicando a la renta neta anual la siguiente escala progresiva acumulativa:

10%

29.5%

Remuneración Mínima Vital (RMV) desde 01.05.2016 = S/ 850.00

UNIDAD IMPOSITIVA TRIBUTARIA 2017 = S/ 4,050

Hasta 15 UIT

Más de 15 UIT

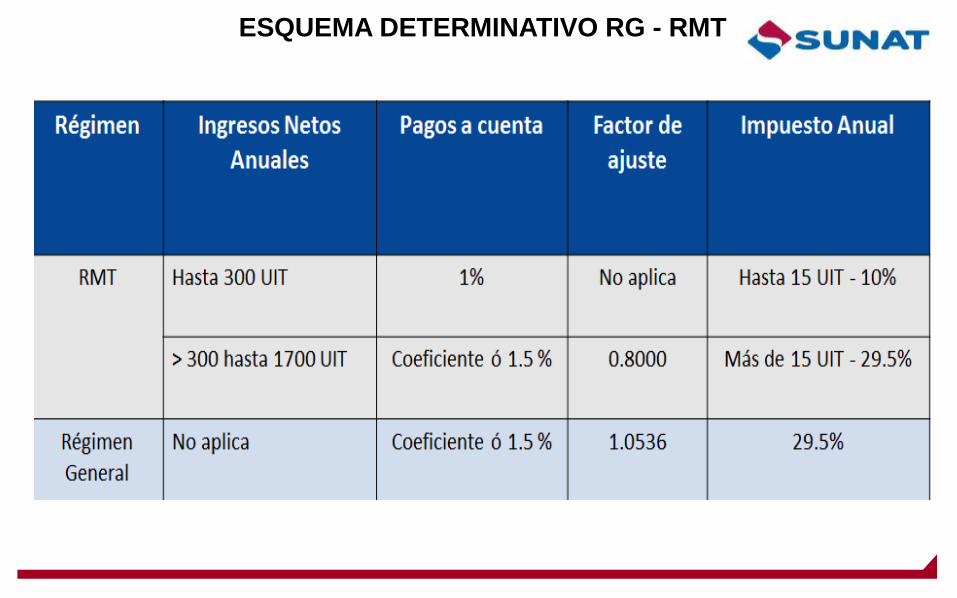

ESQUEMA DETERMINATIVO RG - RMT

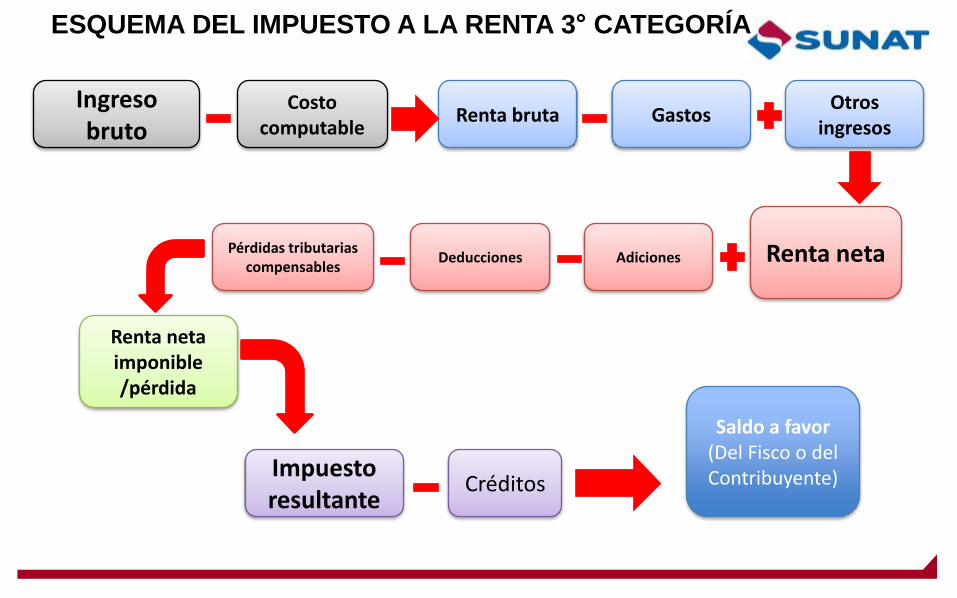

ESQUEMA DEL IMPUESTO A LA RENTA 3° CATEGORÍA

Ingreso bruto

Costo computable

Renta bruta GastosOtros

ingresos

Renta netaAdicionesDeduccionesPérdidas tributarias

compensables

Renta neta imponible /pérdida

Impuesto resultante

Créditos

Saldo a favor (Del Fisco o del Contribuyente)

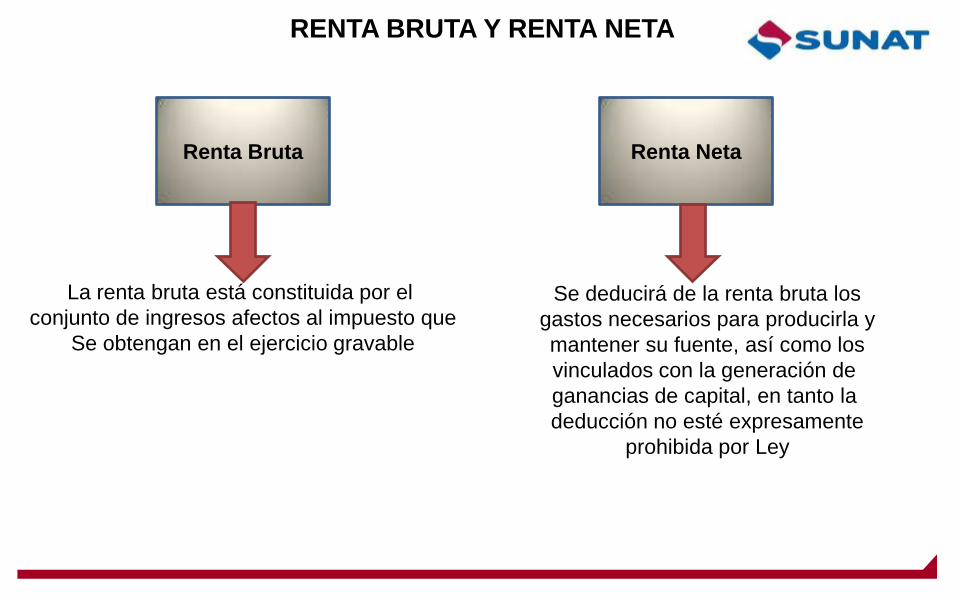

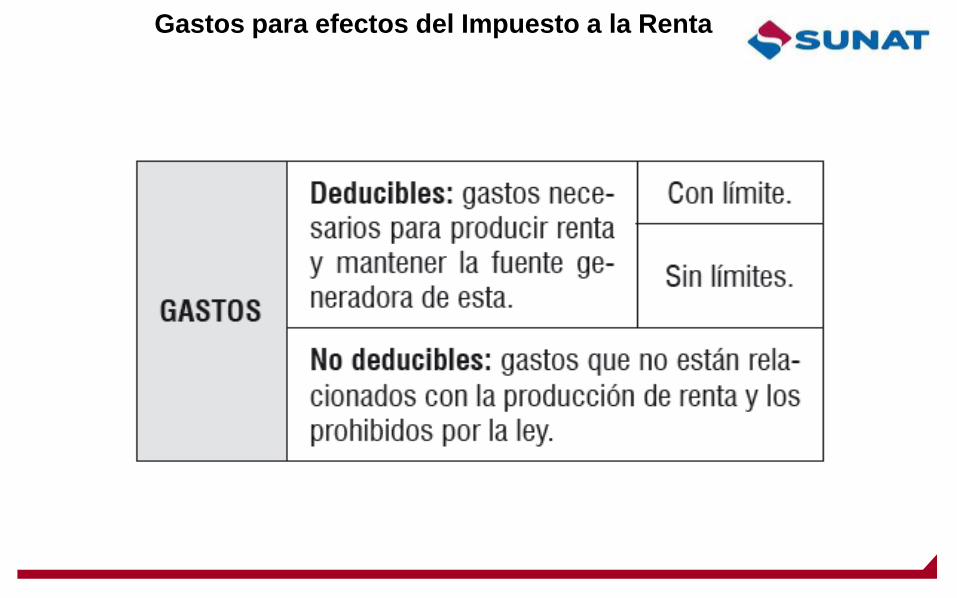

RENTA BRUTA Y RENTA NETA

Renta Bruta Renta Neta

La renta bruta está constituida por el

conjunto de ingresos afectos al impuesto que

Se obtengan en el ejercicio gravable

Se deducirá de la renta bruta los

gastos necesarios para producirla y

mantener su fuente, así como los

vinculados con la generación de

ganancias de capital, en tanto la

deducción no esté expresamente

prohibida por Ley

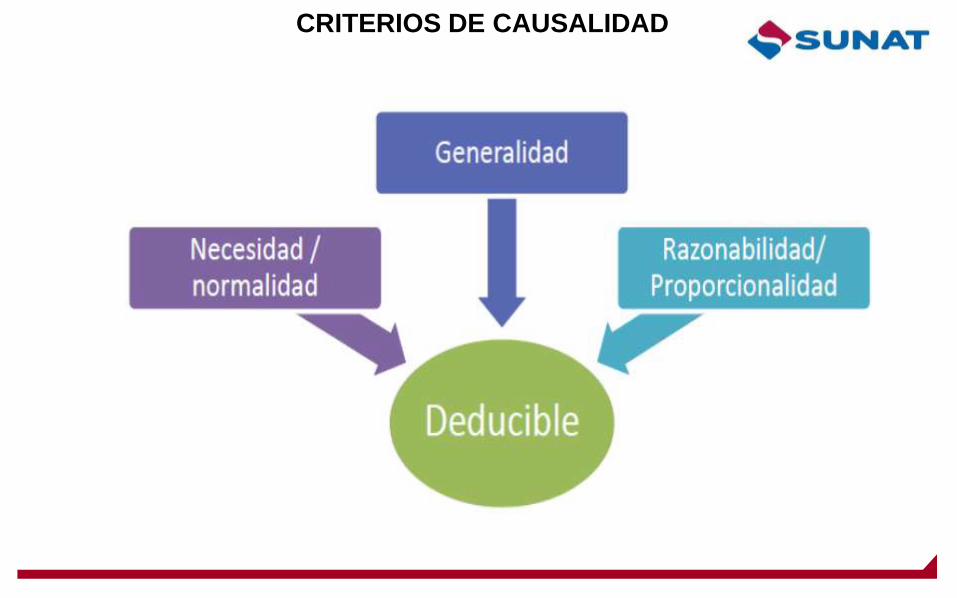

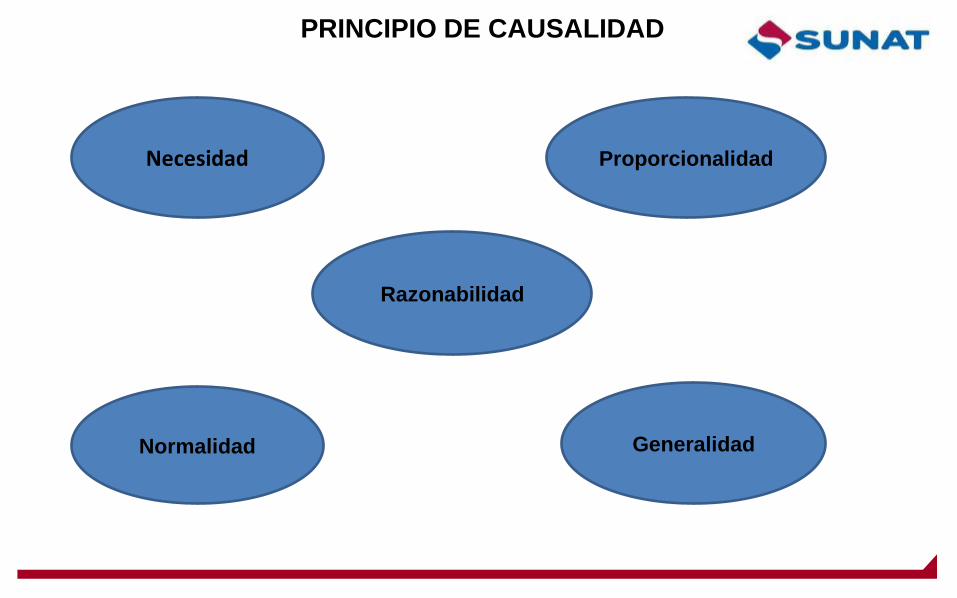

CRITERIOS DE CAUSALIDAD

PRINCIPIO DE CAUSALIDAD

Necesidad Proporcionalidad

Razonabilidad

Normalidad Generalidad

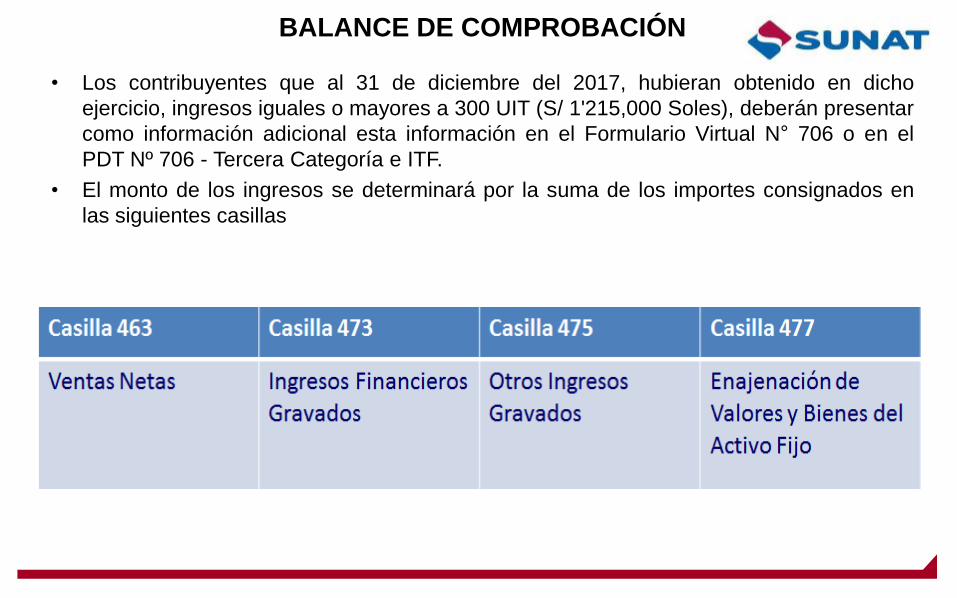

BALANCE DE COMPROBACIÓN

• Los contribuyentes que al 31 de diciembre del 2017, hubieran obtenido en dicho

ejercicio, ingresos iguales o mayores a 300 UIT (S/ 1'215,000 Soles), deberán presentar

como información adicional esta información en el Formulario Virtual N° 706 o en el

PDT Nº 706 - Tercera Categoría e ITF.

• El monto de los ingresos se determinará por la suma de los importes consignados en

las siguientes casillas

Gastos para efectos del Impuesto a la Renta

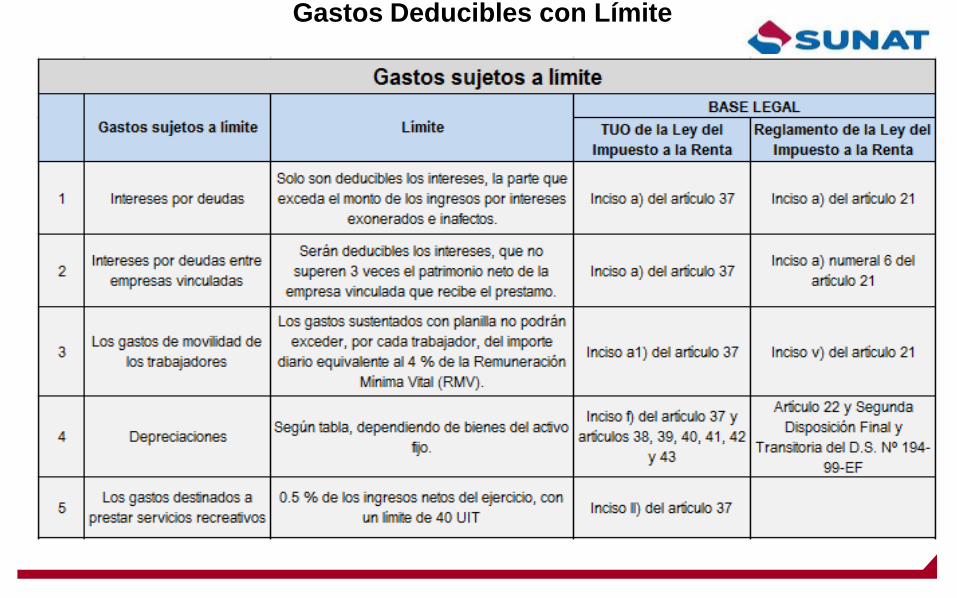

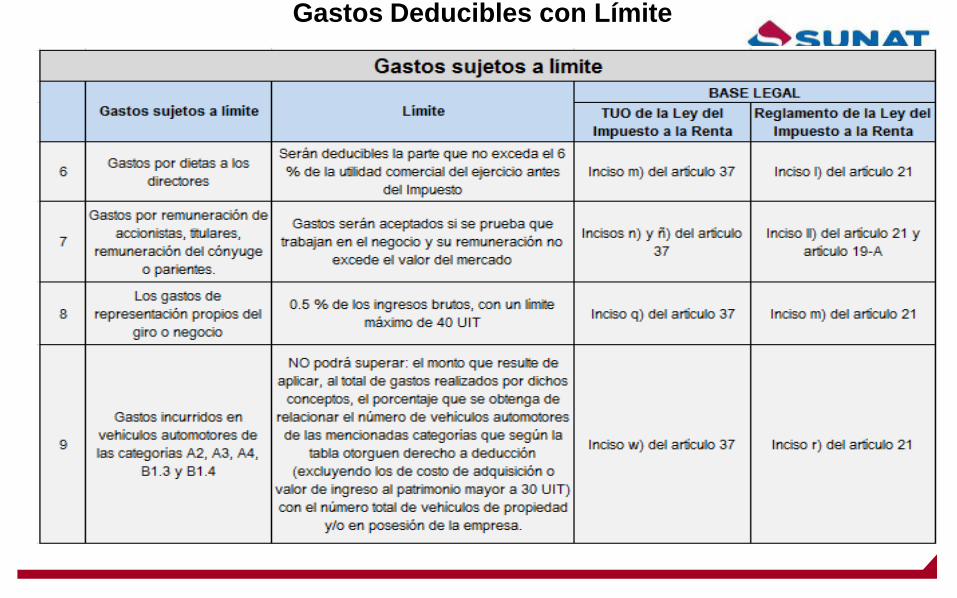

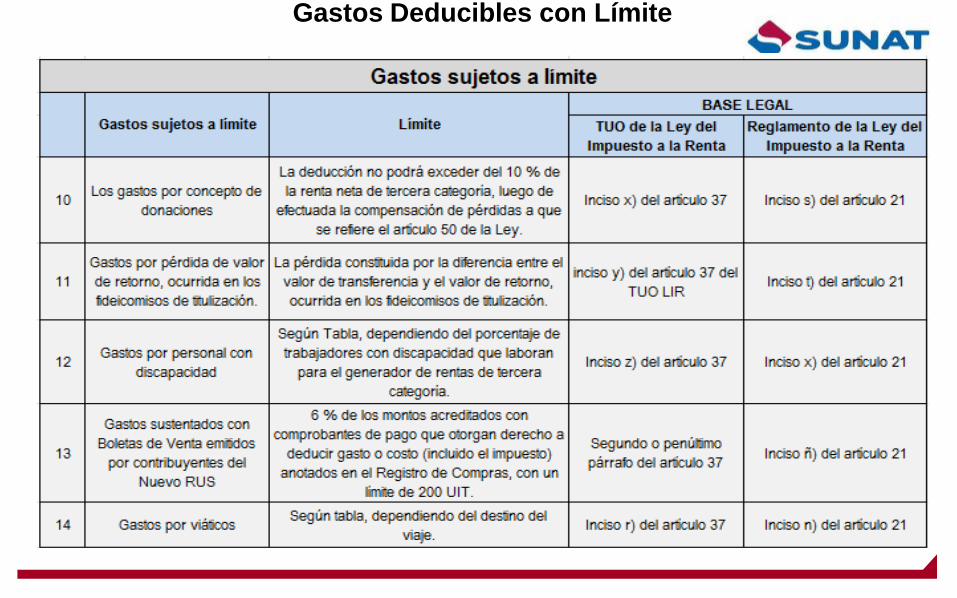

Gastos Deducibles con Límite

Gastos Deducibles con Límite

Gastos Deducibles con Límite

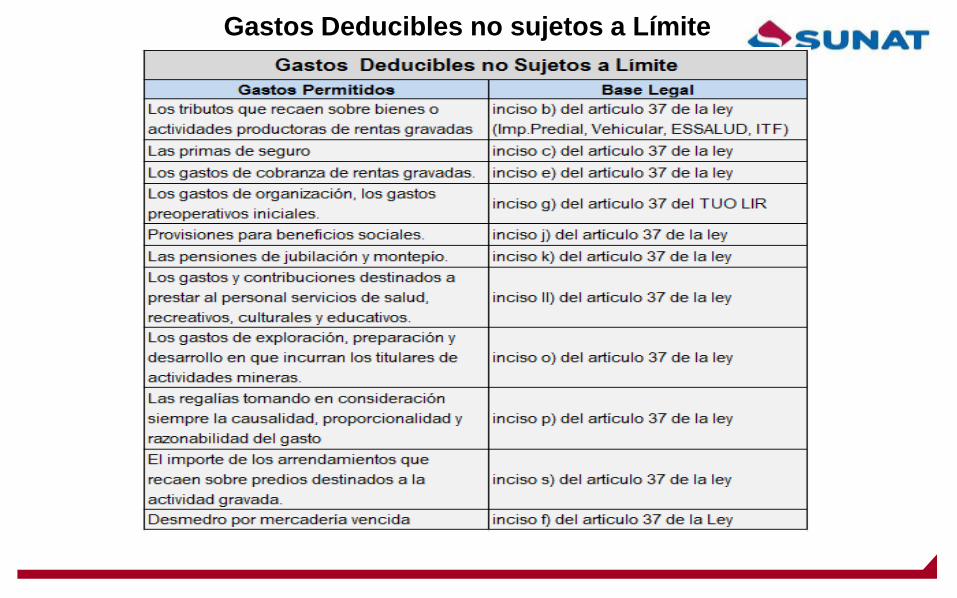

Gastos Deducibles no sujetos a Límite

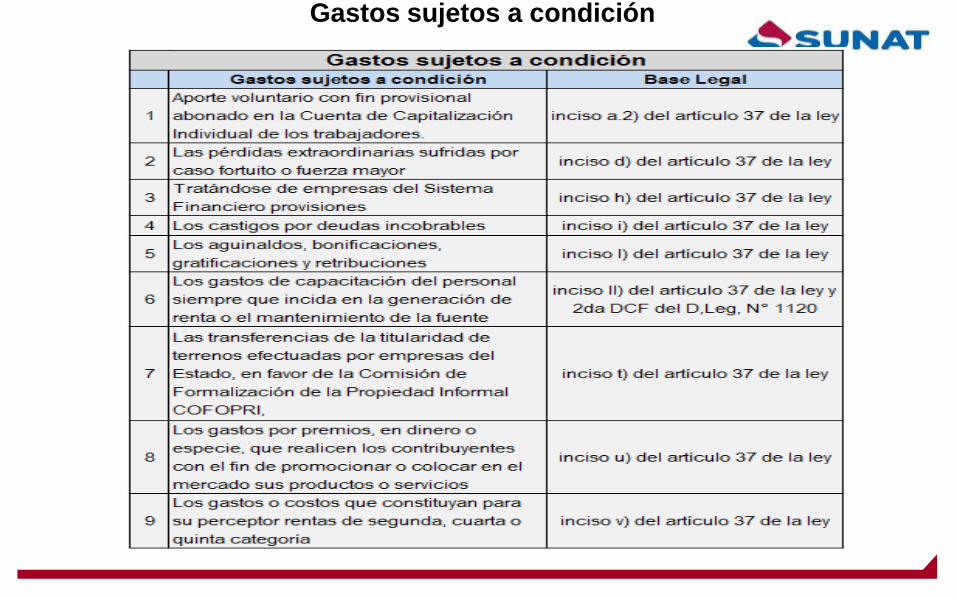

Gastos sujetos a condición

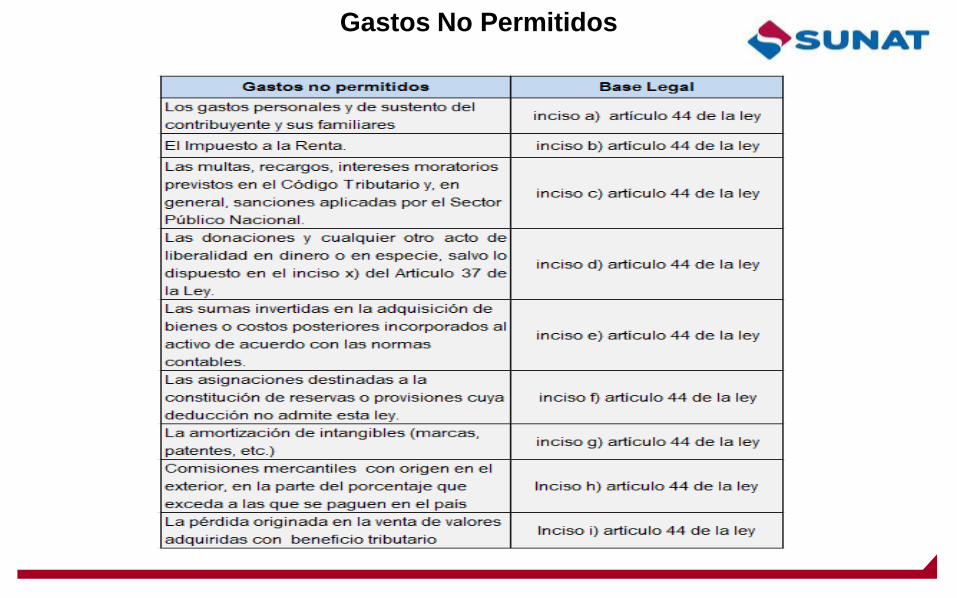

Gastos No Permitidos

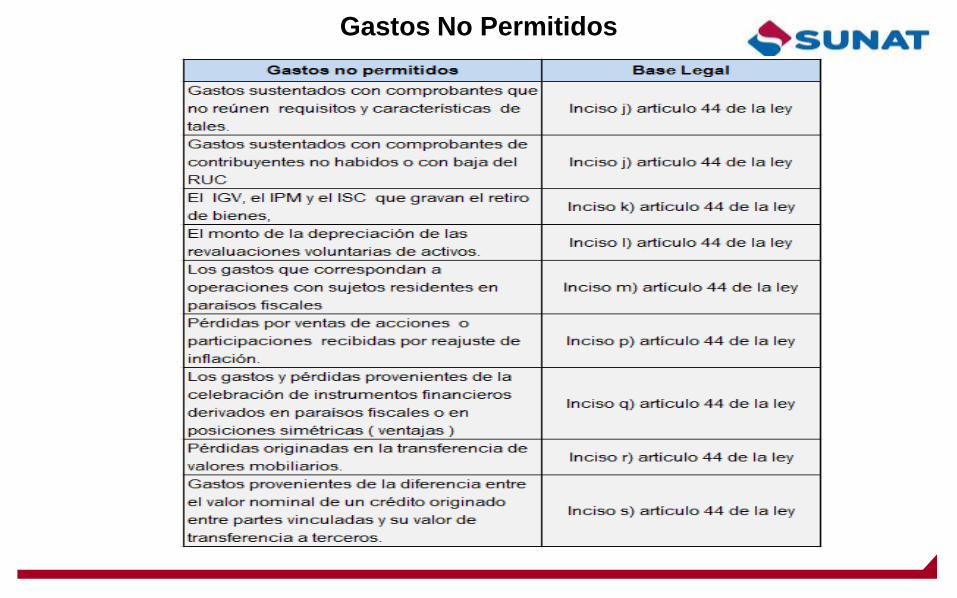

Gastos No Permitidos

Gastos por Donaciones

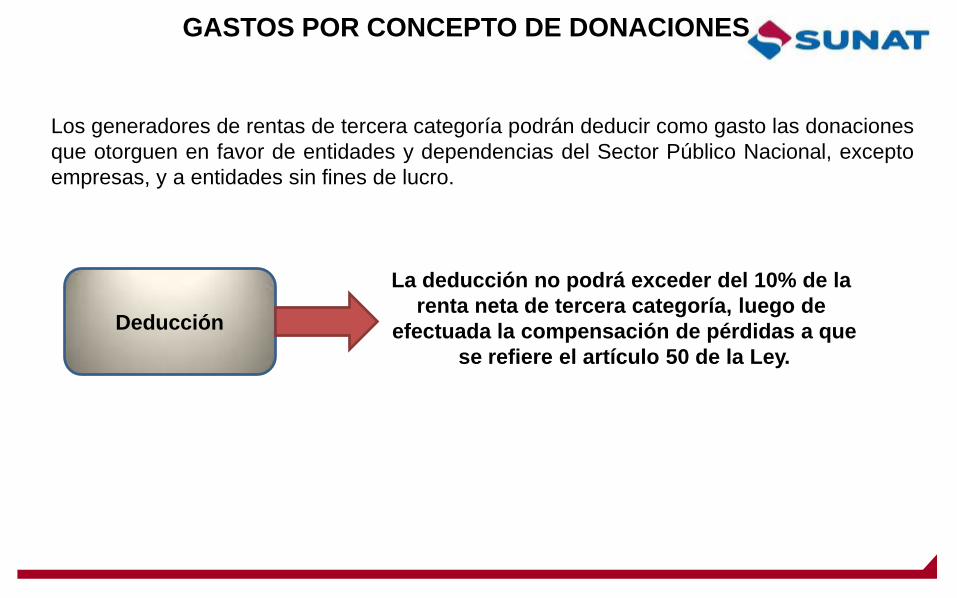

GASTOS POR CONCEPTO DE DONACIONES

Los generadores de rentas de tercera categoría podrán deducir como gasto las donaciones

que otorguen en favor de entidades y dependencias del Sector Público Nacional, excepto

empresas, y a entidades sin fines de lucro.

Deducción

La deducción no podrá exceder del 10% de la

renta neta de tercera categoría, luego de

efectuada la compensación de pérdidas a que

se refiere el artículo 50 de la Ley.

GASTOS POR CONCEPTO DE DONACIONES

Donaciones de Alimentos

Hasta 10%

de Renta

Neta

Inciso x.1) del art. 37° de la Ley e inciso s.1) del art. 21° del Reglamento)

GASTOS POR CONCEPTO DE DONACIONES

Mecenazgo Deportivo – Ley 30479

Hasta 10%

de Renta

Neta

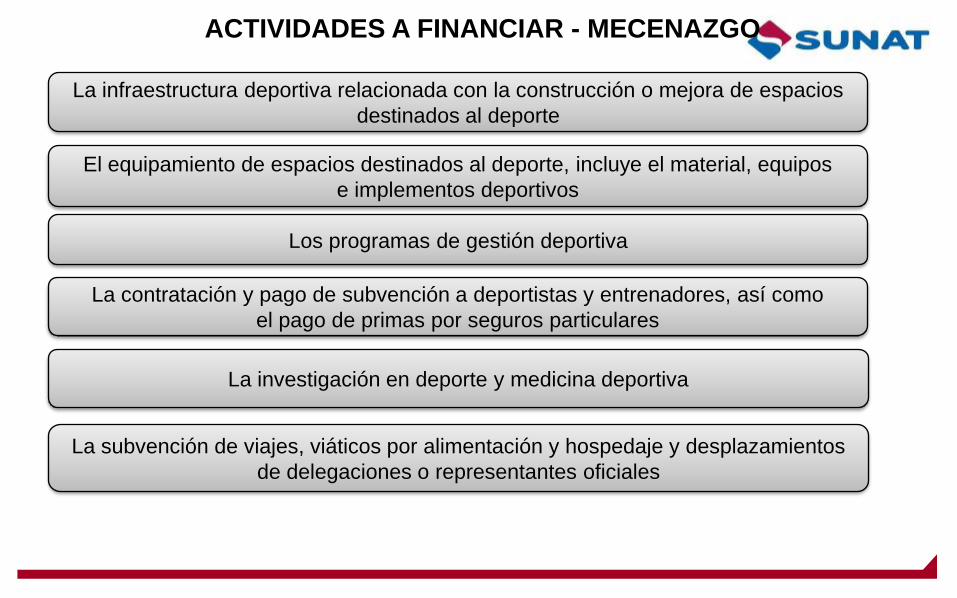

ACTIVIDADES A FINANCIAR - MECENAZGO

La infraestructura deportiva relacionada con la construcción o mejora de espacios

destinados al deporte

El equipamiento de espacios destinados al deporte, incluye el material, equipos

e implementos deportivos

Los programas de gestión deportiva

La contratación y pago de subvención a deportistas y entrenadores, así como

el pago de primas por seguros particulares

La investigación en deporte y medicina deportiva

La subvención de viajes, viáticos por alimentación y hospedaje y desplazamientos

de delegaciones o representantes oficiales

NOVEDADES

FV 706

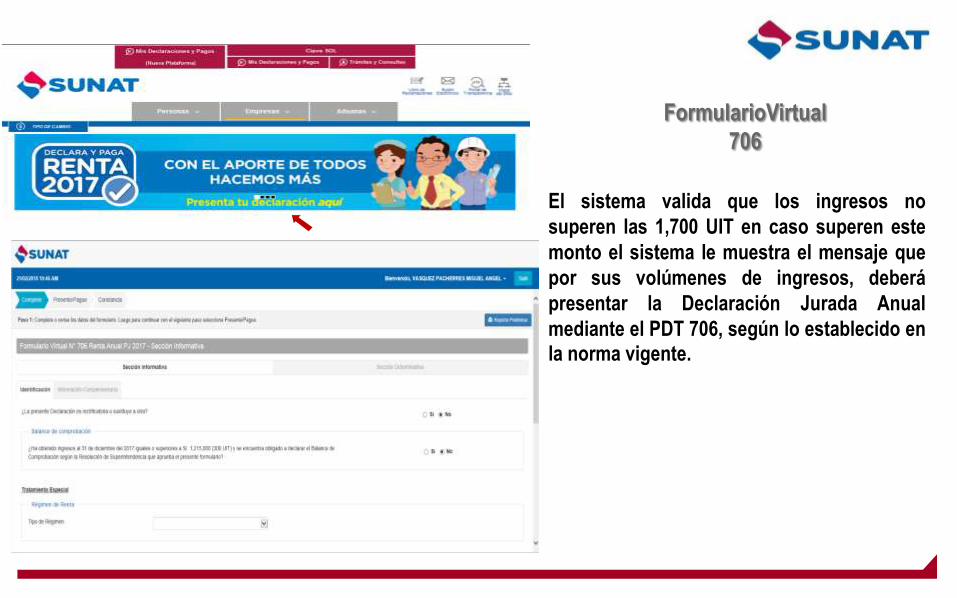

FormularioVirtual

706

El sistema valida que los ingresos no

superen las 1,700 UIT en caso superen este

monto el sistema le muestra el mensaje que

por sus volúmenes de ingresos, deberá

presentar la Declaración Jurada Anual

mediante el PDT 706, según lo establecido enla norma vigente.

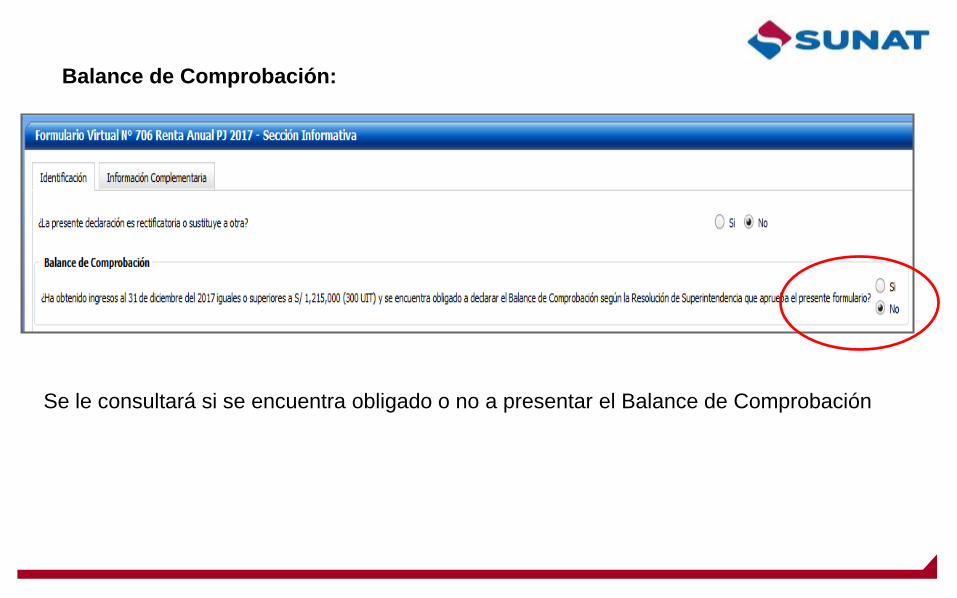

Balance de Comprobación:

Se le consultará si se encuentra obligado o no a presentar el Balance de Comprobación

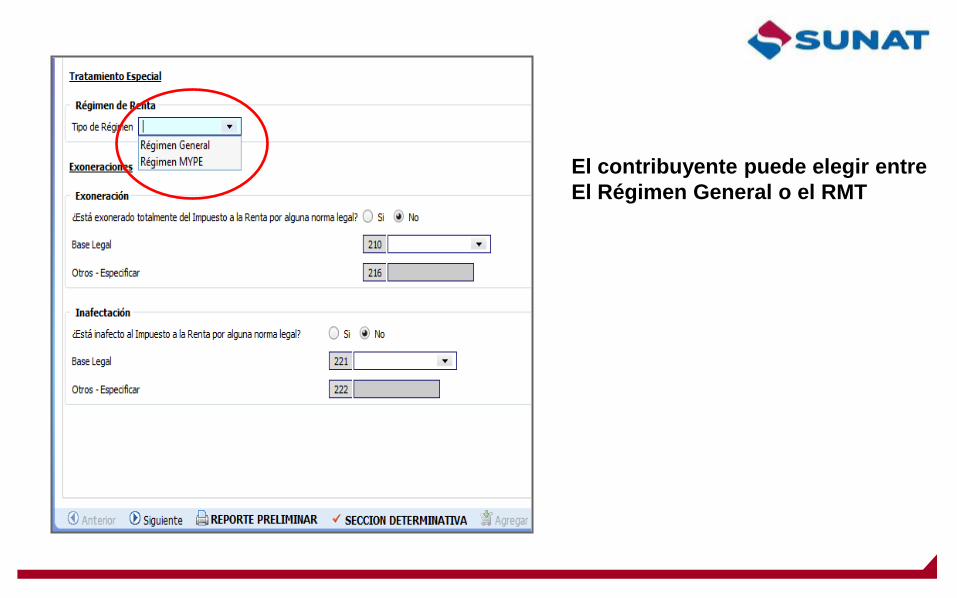

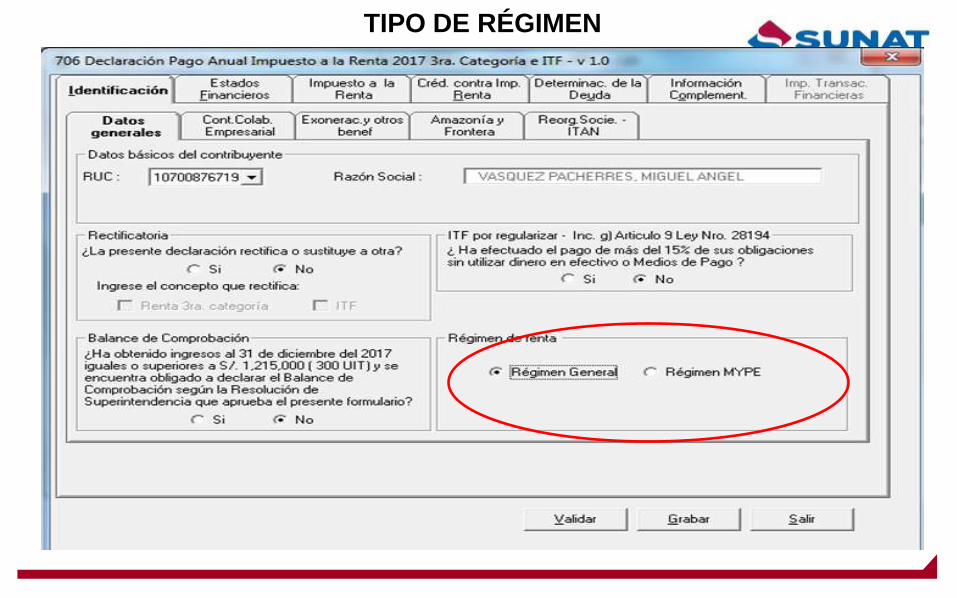

El contribuyente puede elegir entre

El Régimen General o el RMT

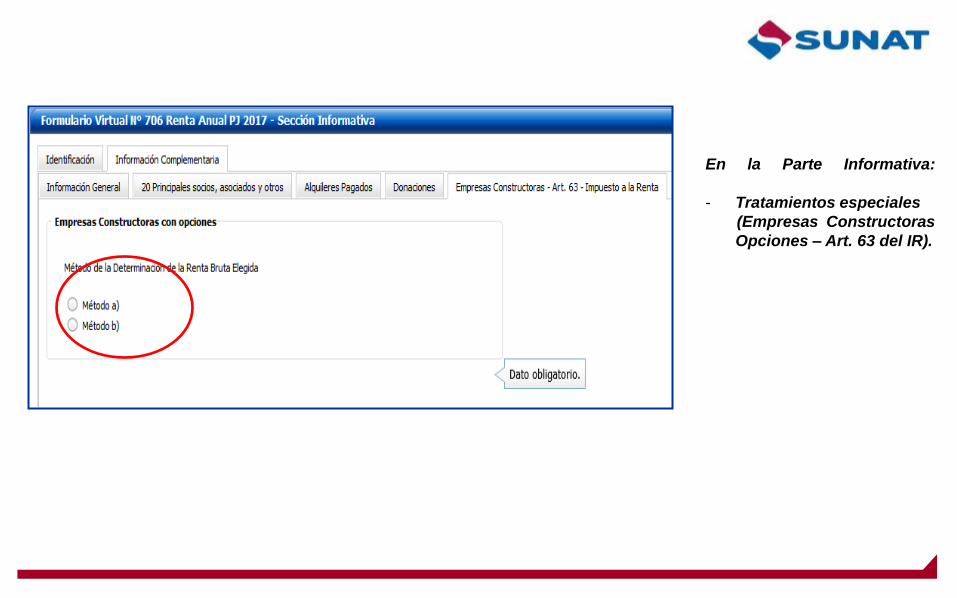

En la Parte Informativa:

- Tratamientos especiales

(Empresas Constructoras

Opciones – Art. 63 del IR).

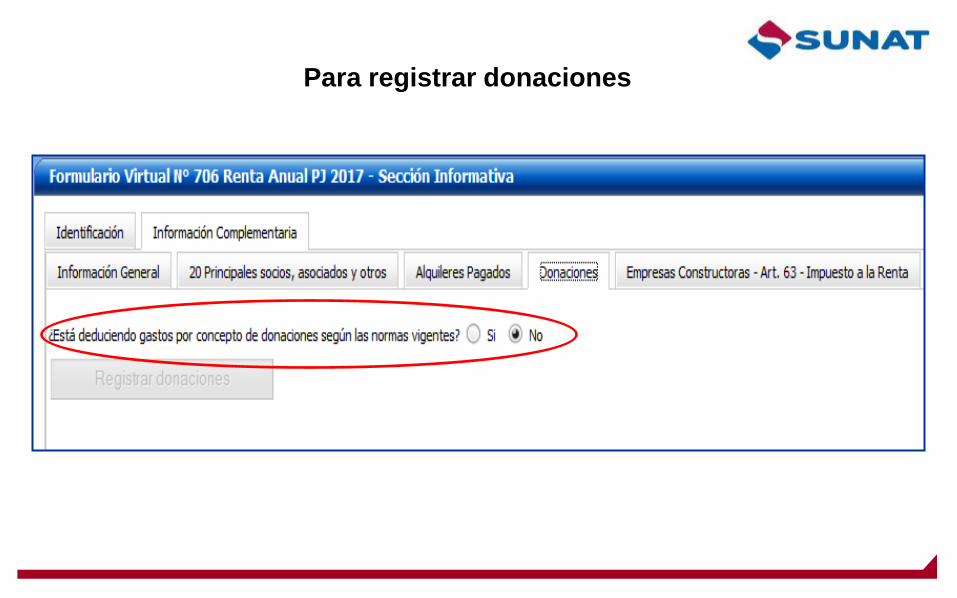

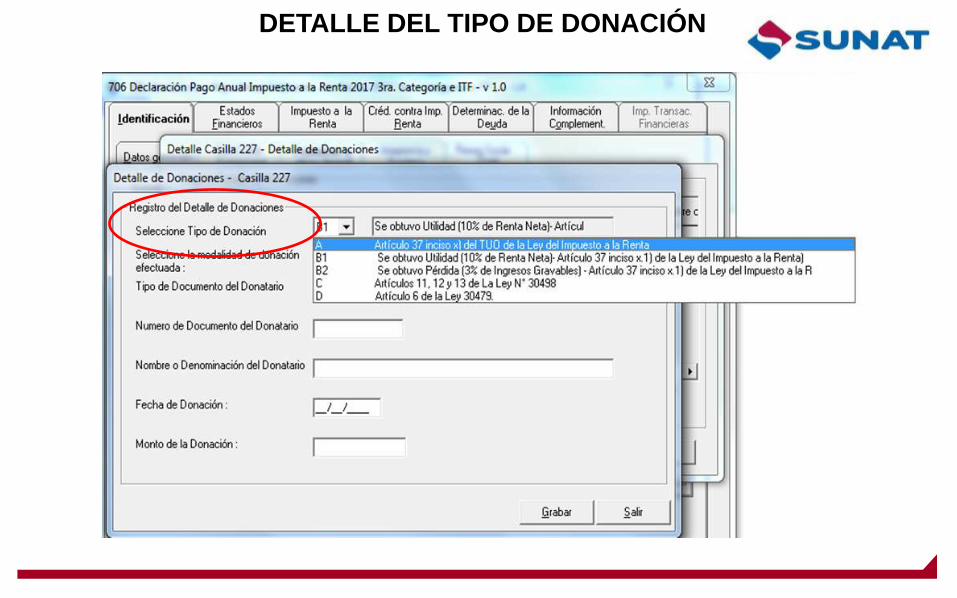

Para registrar donaciones

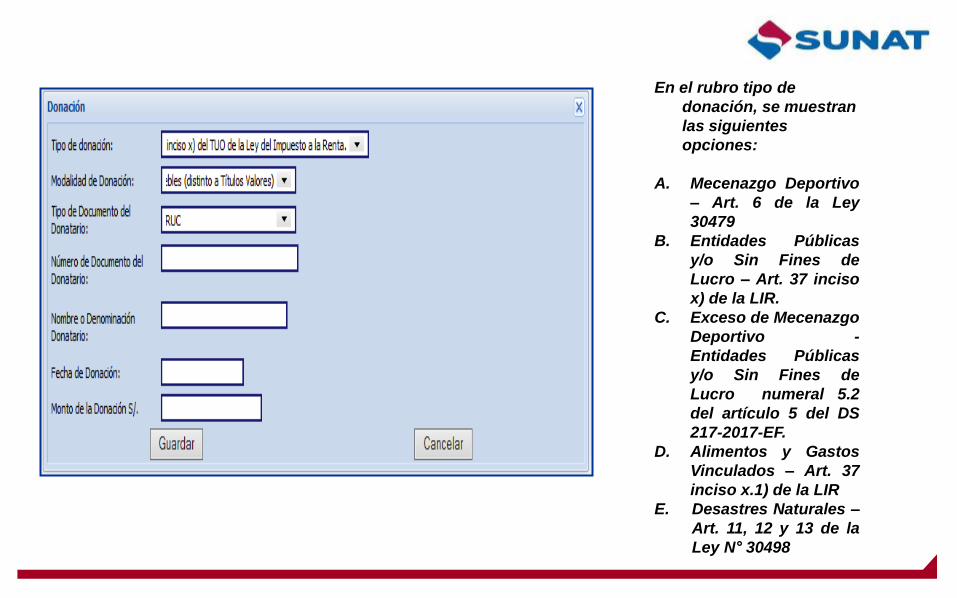

En el rubro tipo de

donación, se muestran

las siguientes

opciones:

A. Mecenazgo Deportivo

– Art. 6 de la Ley

30479

B. Entidades Públicas

y/o Sin Fines de

Lucro – Art. 37 inciso

x) de la LIR.

C. Exceso de Mecenazgo

Deportivo -

Entidades Públicas

y/o Sin Fines de

Lucro numeral 5.2

del artículo 5 del DS

217-2017-EF.

D. Alimentos y Gastos

Vinculados – Art. 37

inciso x.1) de la LIR

E. Desastres Naturales –

Art. 11, 12 y 13 de la

Ley N° 30498

NOVEDADES

PDT 706

TIPO DE RÉGIMEN

DETALLE DEL TIPO DE DONACIÓN

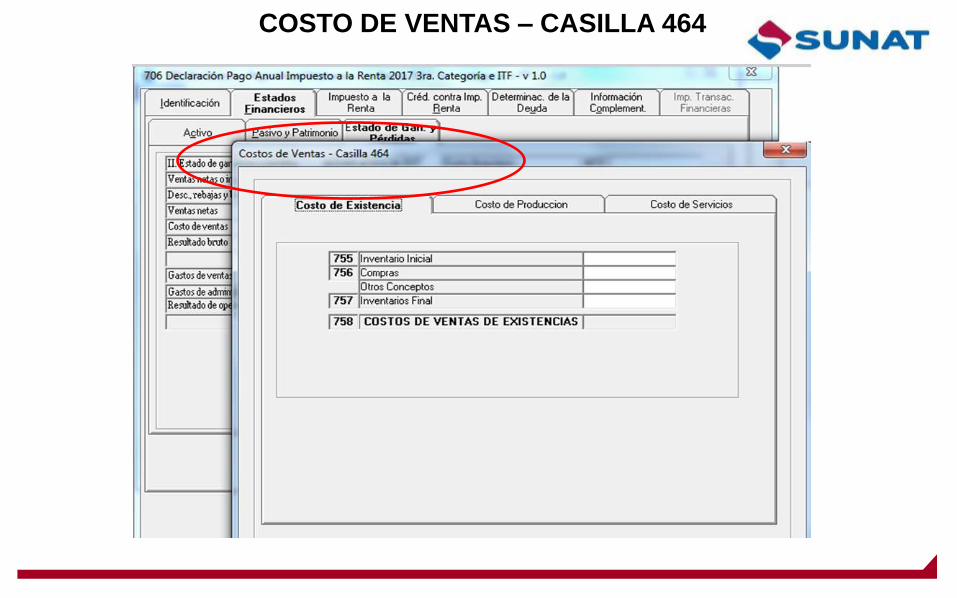

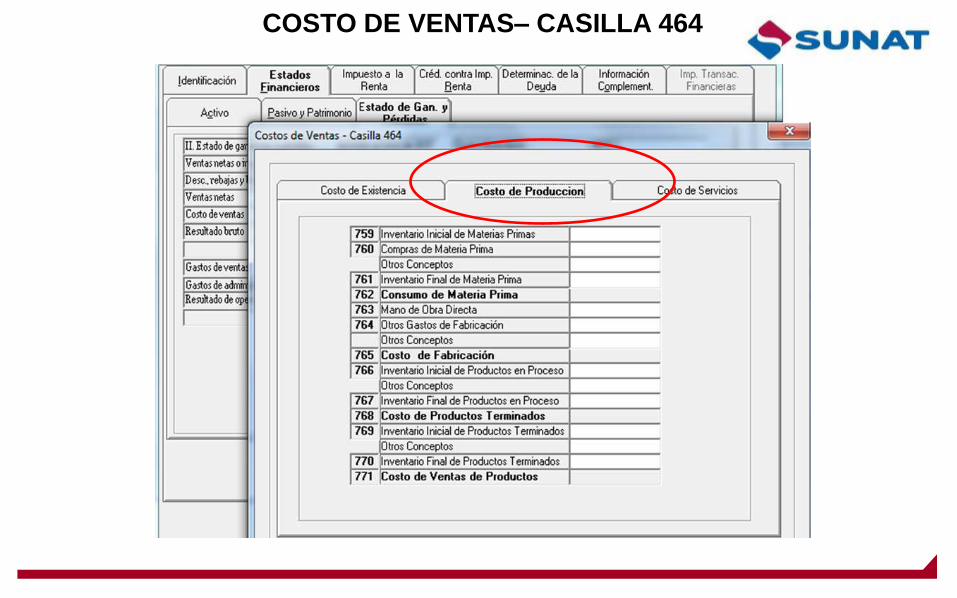

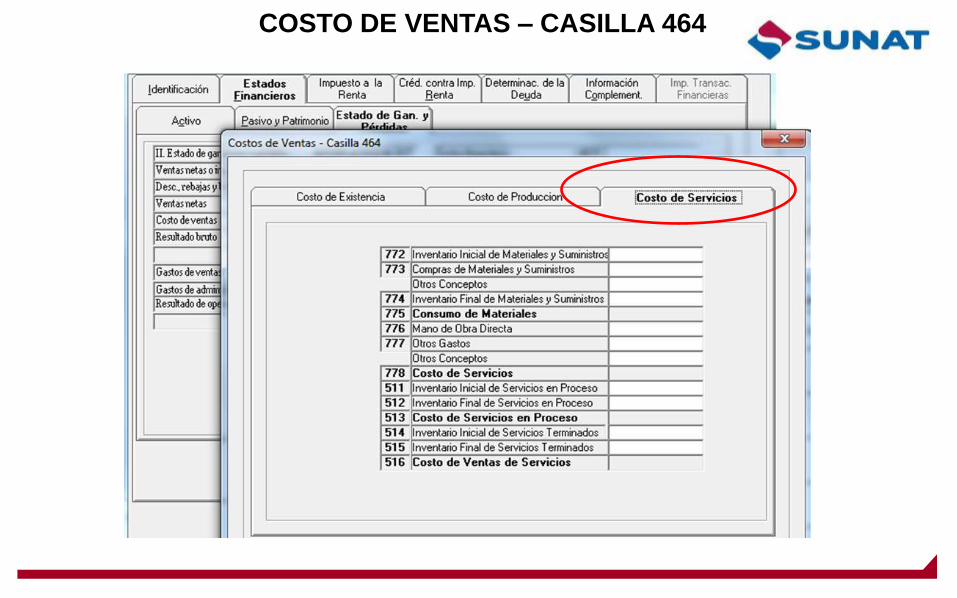

COSTO DE VENTAS – CASILLA 464

COSTO DE VENTAS– CASILLA 464

COSTO DE VENTAS – CASILLA 464

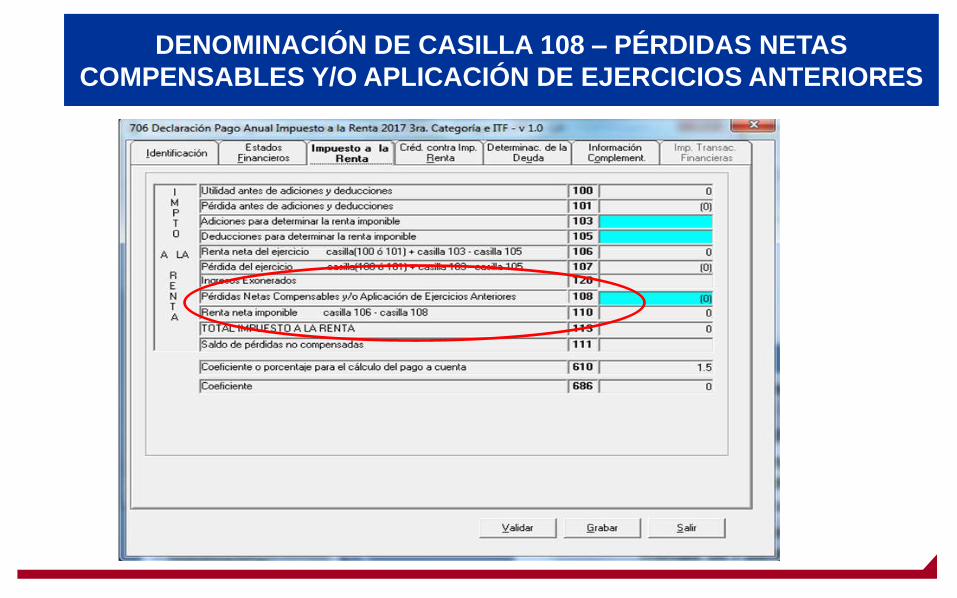

DENOMINACIÓN DE CASILLA 108 – PÉRDIDAS NETAS

COMPENSABLES Y/O APLICACIÓN DE EJERCICIOS ANTERIORES

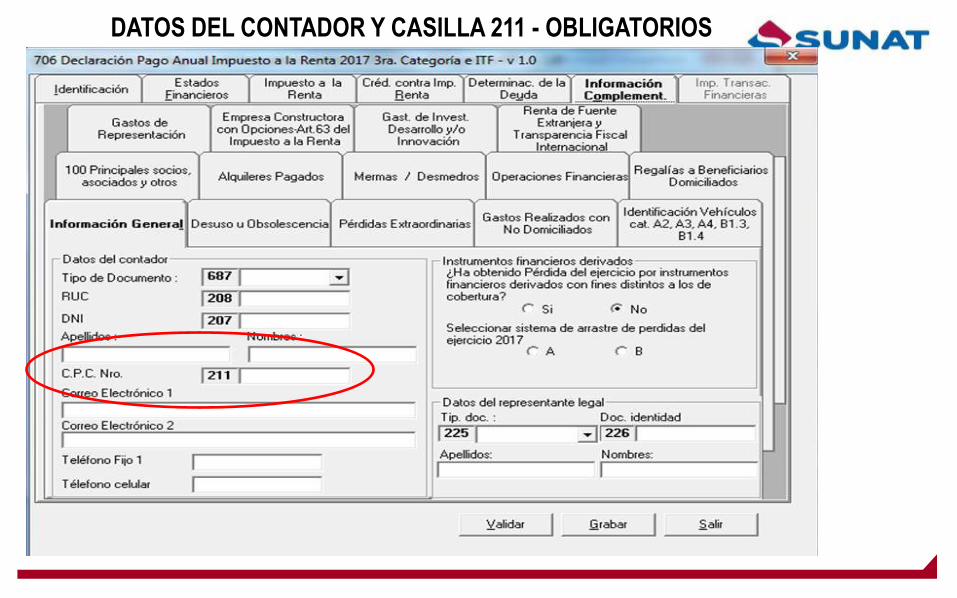

DATOS DEL CONTADOR Y CASILLA 211 - OBLIGATORIOS

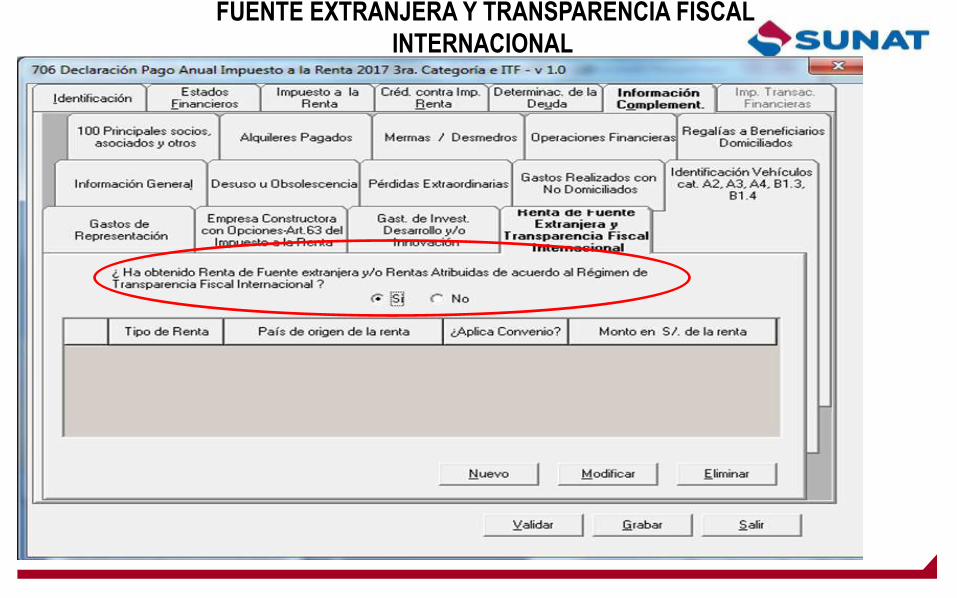

FUENTE EXTRANJERA Y TRANSPARENCIA FISCAL

INTERNACIONAL

GRACIAS

“Hacia un servicio de clase mundial”