il rent to buy - fpcu.it · risoluzione per inadempimento – art. 23, comma 5 concedente in regime...

TRANSCRIPT

1

Il Rent to Buy

Aspetti contabili e disciplina fiscale: imposte dirette ed indirette

Dott.ssa Mariateresa Arcuri e

Dott. Andrea Sfarra

Dottori Commercialisti e Revisori Contabili

Firenze, 07 maggio 2015

2

1. Aspetti contabili nel contratto di rent to buy

2. La disciplina fiscale: imposte dirette ed indirette

Lo studio si sviluppa nell’analisi degli aspetti contabili e fiscali durante

- Il godimento dell’immobile;

- Il trasferimento dell’immobile per esercizio dell’opzione;

- Il mancato trasferimento dell’immobile.

Il programma

Fasi del contratto di godimento in funzione

della successiva alienazione di immobili

1. Il Godimento dell’immobile:

Periodo precedente l’esercizio del diritto di acquisto dell’immobile.

La quota di canone è imputata:

- al godimento dell’immobile (si applicano le disposizioni del contratto di locazione);

- in acconto sul corrispettivo della successiva compravendita.

2. Eventuale esercizio del diritto di acquisto da parte del conduttore

a) Esercizio del diritto d’acquisto con il trasferimento immobiliare;

b) Mancato trasferimento dell’immobile per: i) Mancato acquisto per volontà del conduttore

ii) Mancato acquisto per inadempienza

- del concedente;

- del conduttore.

3

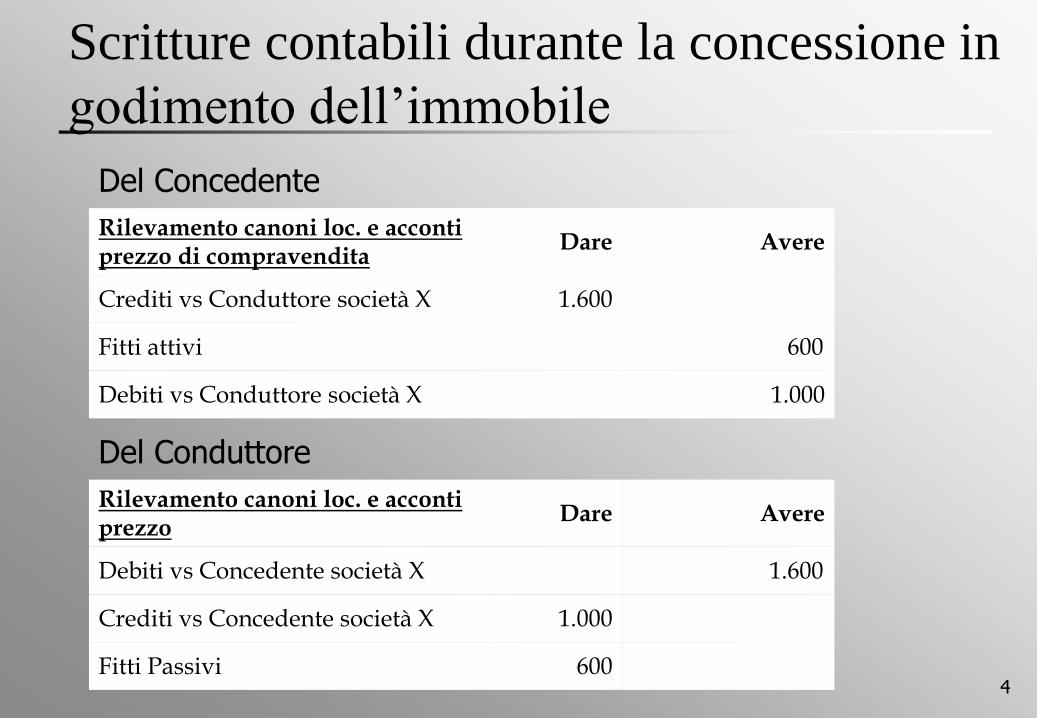

Scritture contabili durante la concessione in

godimento dell’immobile

4

Rilevamento canoni loc. e acconti prezzo di compravendita

Dare Avere

Crediti vs Conduttore società X 1.600

Fitti attivi 600

Debiti vs Conduttore società X 1.000

Del Concedente

Del Conduttore

Rilevamento canoni loc. e acconti prezzo

Dare Avere

Debiti vs Concedente società X 1.600

Crediti vs Concedente società X 1.000

Fitti Passivi 600

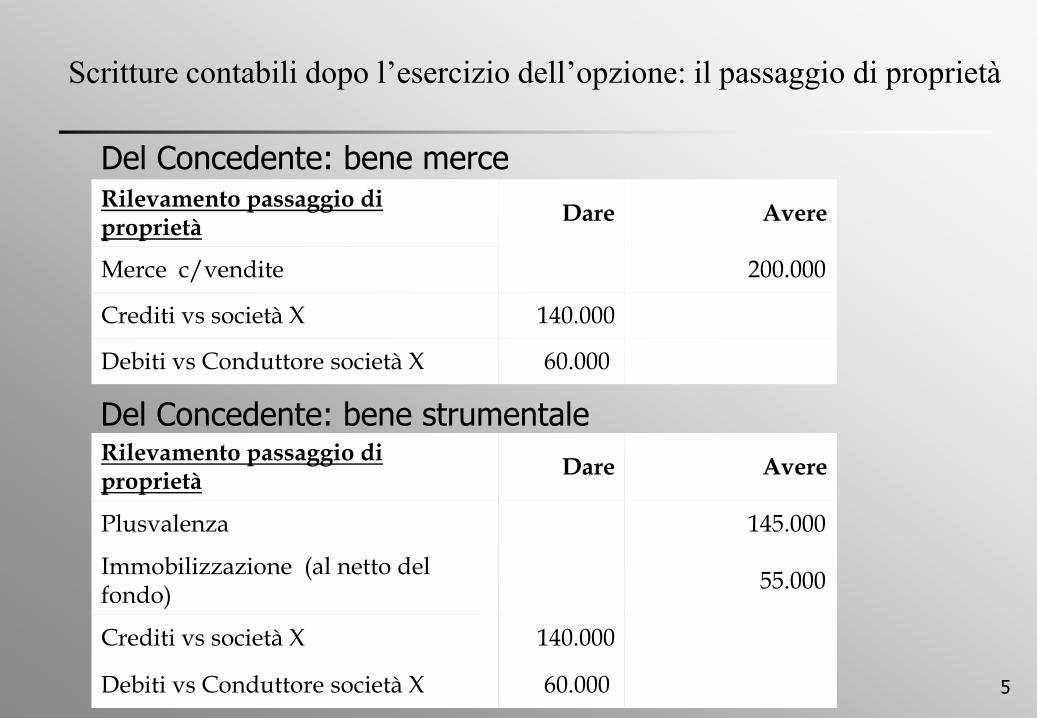

Scritture contabili dopo l’esercizio dell’opzione: il passaggio di proprietà

5

Rilevamento passaggio di proprietà

Dare Avere

Merce c/vendite 200.000

Crediti vs società X 140.000

Debiti vs Conduttore società X 60.000

Del Concedente: bene merce

Del Concedente: bene strumentale Rilevamento passaggio di proprietà

Dare Avere

Plusvalenza 145.000

Immobilizzazione (al netto del fondo)

55.000

Crediti vs società X 140.000

Debiti vs Conduttore società X 60.000

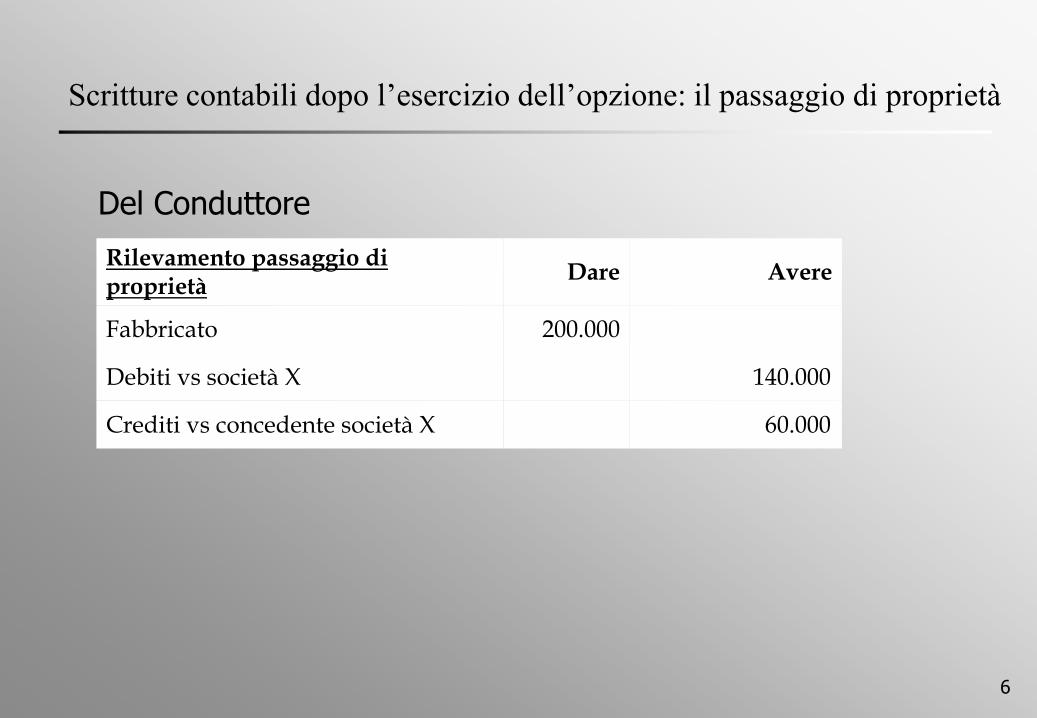

Scritture contabili dopo l’esercizio dell’opzione: il passaggio di proprietà

6

Del Conduttore

Rilevamento passaggio di proprietà

Dare Avere

Fabbricato 200.000

Debiti vs società X 140.000

Crediti vs concedente società X 60.000

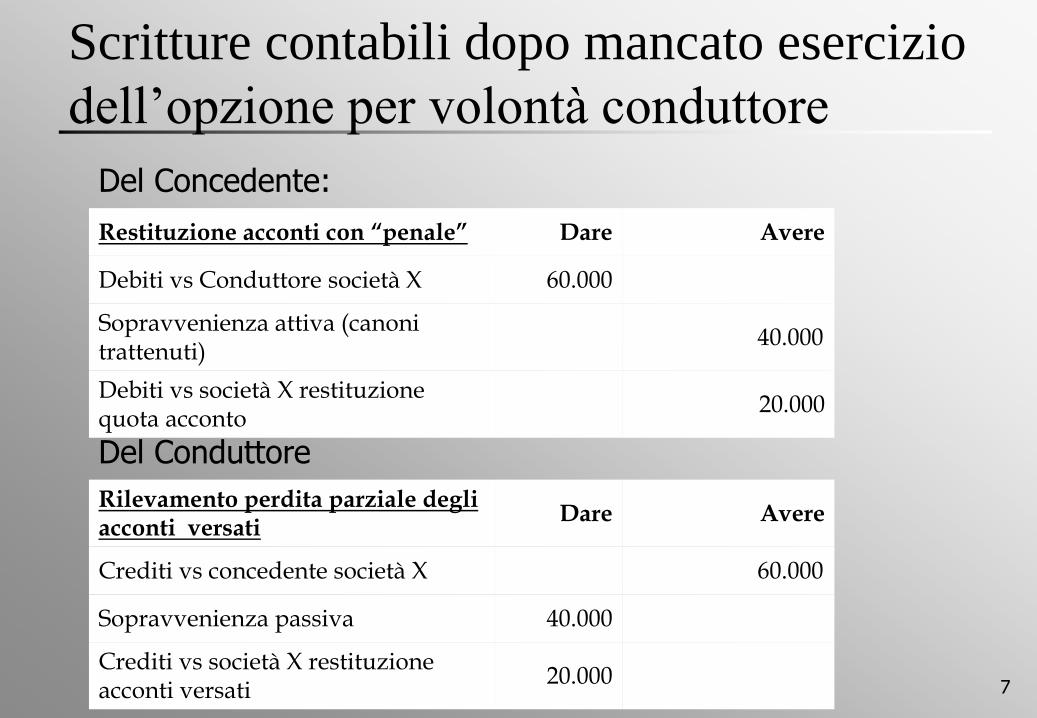

Scritture contabili dopo mancato esercizio

dell’opzione per volontà conduttore

7

Restituzione acconti con “penale” Dare Avere

Debiti vs Conduttore società X 60.000

Sopravvenienza attiva (canoni trattenuti)

40.000

Debiti vs società X restituzione quota acconto

20.000

Del Concedente:

Del Conduttore

Rilevamento perdita parziale degli acconti versati

Dare Avere

Crediti vs concedente società X 60.000

Sopravvenienza passiva 40.000

Crediti vs società X restituzione acconti versati

20.000

Scritture contabili a seguito di

inadempimento del concedente

8

Restituzione acconti oltre interessi Dare Avere

Debiti vs società X restituzione quota acconto e interessi

60.600

Debiti vs conduttore società X 60.000

Interessi passivi 600

Del Concedente:

Del Conduttore

Rilevamento acconti e interessi Dare Avere

Crediti vs società X restituzione quota acconto e interessi

60.600

Crediti vs Concedente società X 60.000

Interessi Attivi 600

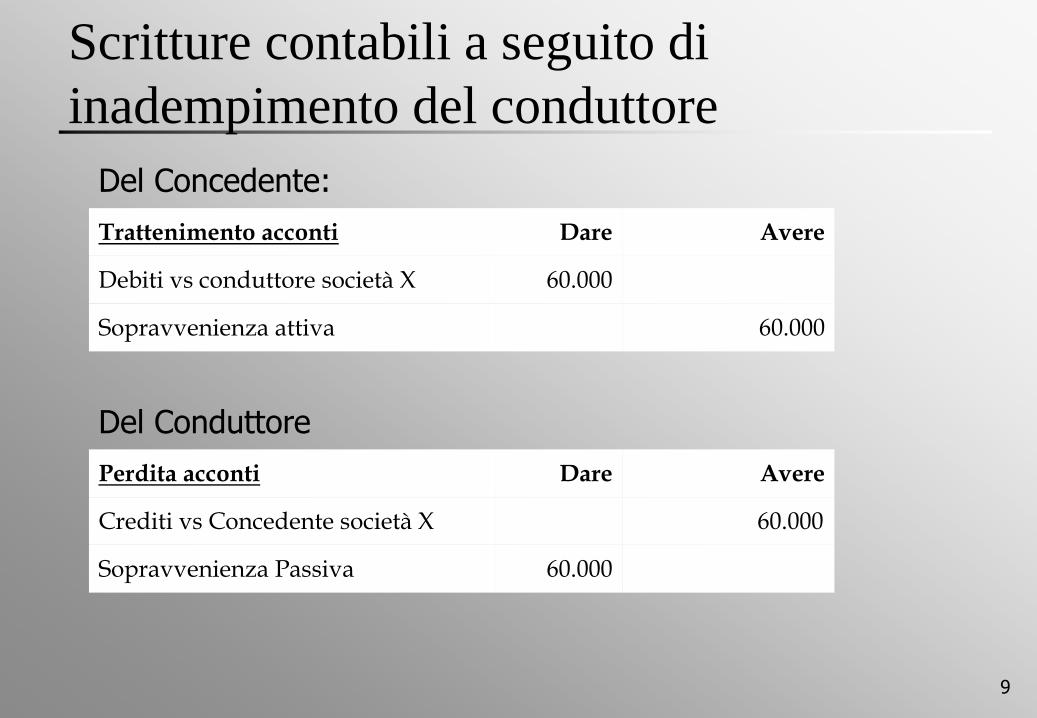

Scritture contabili a seguito di

inadempimento del conduttore

9

Trattenimento acconti Dare Avere

Debiti vs conduttore società X 60.000

Sopravvenienza attiva 60.000

Del Concedente:

Del Conduttore

Perdita acconti Dare Avere

Crediti vs Concedente società X 60.000

Sopravvenienza Passiva 60.000

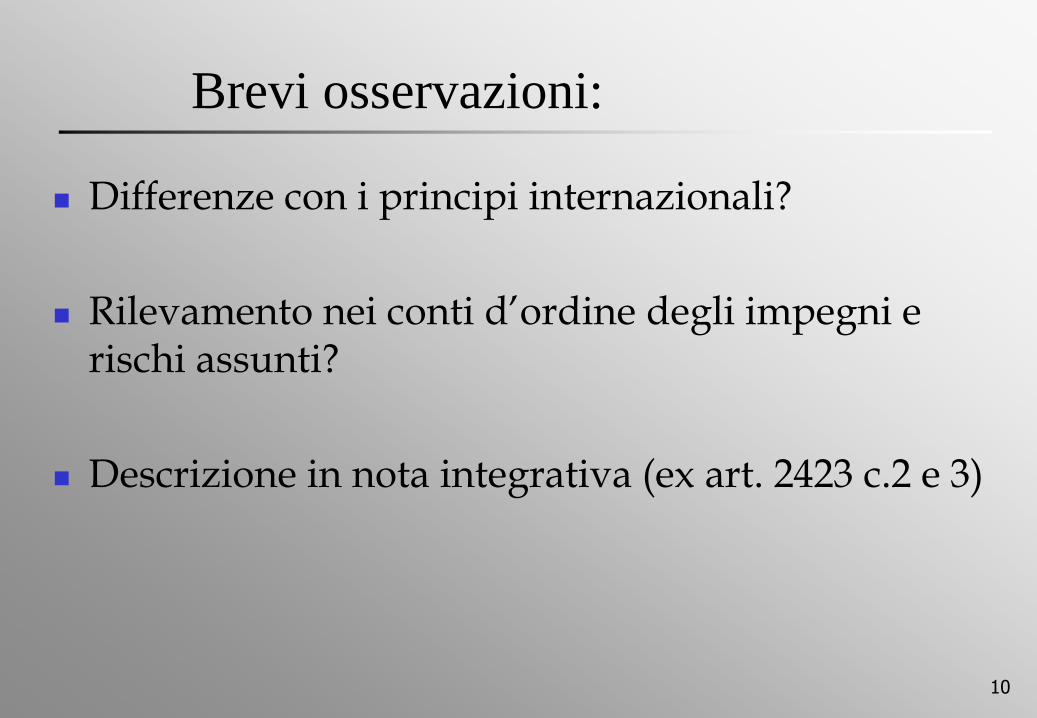

Brevi osservazioni:

Differenze con i principi internazionali?

Rilevamento nei conti d’ordine degli impegni e rischi assunti?

Descrizione in nota integrativa (ex art. 2423 c.2 e 3)

10

11

Profili fiscali I fase – godimento immobile

Immobili merce o immobili strumentali principio di competenza pro-rata temporis → art 109, II comma, lett b) TUIR Immobili patrimonio maggiore tra canone di locazione e rendita catastale rivalutata → art. 90 Tuir

Quota canone – acconto prezzo

Quota canone di locazione

Non assumono rilevanza reddituale in tale fase ma solo debito nei confronti del conduttore

Trattamento fiscale per il concedente in regime d’impresa

1. Imposte dirette ed Irap

Ai fini Irap la componente positiva rileva secondo le regole consuete previste per tale tributo

12

I fase – godimento immobile

Trattamento fiscale per il concedente in regime d’impresa

2. IVA

Quota canone di locazione I canoni sono rilevanti al momento del pagamento - art 6, comma 3 dpr 633/72

Fabbricato abitativo

Regola generale - operazione esente Deroga - se locatore è impresa di costruzioni o di ripristino immobili può optare, nel contratto di godimento in esame, per l'applicazione dell'Iva → art. 10, 1 comma n.8 dpr 633/72

Fabbricato strumentale Regola generale - operazione esente Deroga - il locatore, chiunque sia, può optare, nel contratto di godimento in esame, per l'applicazione dell'Iva → art. 10, 1 comma n.8 dpr 633/72

13

I fase – godimento immobile

Quota canone – acconto prezzo

Fabbricato abitativo Regola generale - operazione esente Eccezione - il locatore è impresa di costruzioni o di ripristino immobili deve applicare l'Iva se l'immobile è ceduto entro 5 anni dalla loro ultimazione o da quando sono stati eseguiti gli interventi di recupero, salvo optare per l'applicazione dell'Iva direttamente in contratto → art. 10, 1 comma n.8 bis dpr 633/72

Fabbricato strumentale Regola generale - operazione esente Eccezione - il locatore è impresa di costruzioni o di ripristino immobili deve applicare l'Iva se l'immobile è ceduto entro 5 anni dalla loro ultimazione o da quando sono stati eseguiti gli interventi di recupero, salvo optare per l'applicazione dell'Iva direttamente in contratto anche per imprese diverse da quelle sopra citate → art. 10, 1 comma n.8 ter dpr 633/72

Trattamento fiscale per il concedente in regime d’impresa

2. IVA - segue

14

Trattamento fiscale per il concedente in regime d’impresa

I fase – godimento immobile

3. Registro

Fabbricato abitativo Esente Iva - Proporzionale 2% Imponibile Iva - Misura fissa € 67 (scrittura privata) o € 200 (atto pubblico o scrittura privata autenticata) → artt. 3,17 TUR e art. 5 prima parte Tariffa allegata Fabbricato industriale Esente Iva - Proporzionale 1% Imponibile Iva - Proporzionale 1% → deroga art. 40 TUR

Quota canone – acconto prezzo

Quota canone di locazione

soggetta ad Iva - misura fissa di € 200 → art. 40 TUR

15

I fase – godimento immobile

Trattamento fiscale per il concedente non in regime d’impresa

1. Imposte dirette

3. Registro

Reddito da fabbricati: maggiore tra canone di locazione e rendita catastale

→ art. 37 comma 4 bis TUIR

Quota canone – acconto prezzo

Quota canone di locazione

Non assume rilevanza reddituale

Opzione per cedola secca

Fabbricato abitativo Esclusa Iva - Proporzionale 2% Fabbricato industriale Esclusa Iva - Proporzionale 2%

Quota canone – acconto prezzo

Quota canone di locazione

Proporzionale 3% sull'importo complessivo degli acconti pattuiti → art 9 – Tariffa parte prima

16

II fase – esercizio diritto acquisto e trasferimento immobile

Trattamento fiscale per il concedente in regime d’impresa

Immobili patrimonio o immobili strumentali Plusvalenza → art. 86, II comma TUIR

Corrispettivo derivante dalla cessione a lordo degli acconti versati

1. Imposte dirette ed Irap

Ai fini Irap la componente positiva rileva secondo le regole consuete previste per tale tributo

Immobili merce Ricavo → art. 85 TUIR

17

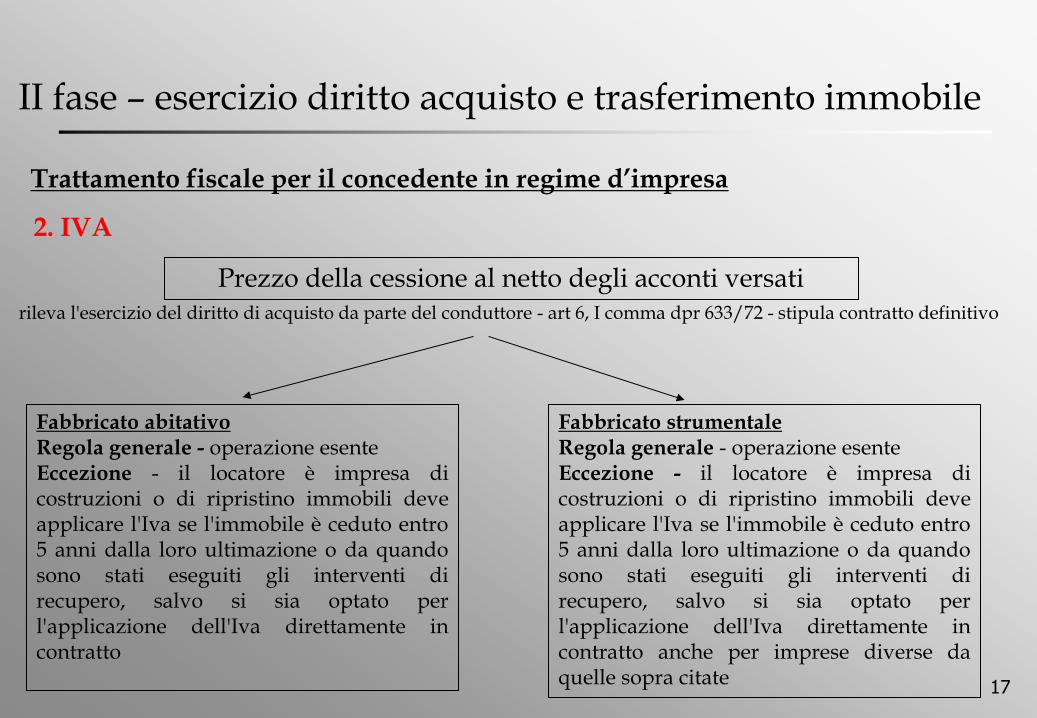

II fase – esercizio diritto acquisto e trasferimento immobile

Trattamento fiscale per il concedente in regime d’impresa

2. IVA

Prezzo della cessione al netto degli acconti versati rileva l'esercizio del diritto di acquisto da parte del conduttore - art 6, I comma dpr 633/72 - stipula contratto definitivo

Fabbricato abitativo Regola generale - operazione esente Eccezione - il locatore è impresa di costruzioni o di ripristino immobili deve applicare l'Iva se l'immobile è ceduto entro 5 anni dalla loro ultimazione o da quando sono stati eseguiti gli interventi di recupero, salvo si sia optato per l'applicazione dell'Iva direttamente in contratto

Fabbricato strumentale Regola generale - operazione esente Eccezione - il locatore è impresa di costruzioni o di ripristino immobili deve applicare l'Iva se l'immobile è ceduto entro 5 anni dalla loro ultimazione o da quando sono stati eseguiti gli interventi di recupero, salvo si sia optato per l'applicazione dell'Iva direttamente in contratto anche per imprese diverse da quelle sopra citate

18

II fase – esercizio diritto acquisto e trasferimento immobile

Trattamento fiscale per il concedente in regime d’impresa

3. Registro

Fabbricato Strumentale Esente Iva - misura fissa di € 200 Imponibile Iva - misura fissa di € 200 → art. 40 TUR Altre imposte Ipotecaria 3% e catastale 1%

Trasferimento fabbricato rilevante ai fini IVA –misura fissa di € 200 → art. 40 TUR

Fabbricato abitativo Esente Iva art 10, I comma 8-bis dpr 633/72 - Proporzionale 2% (prima casa) o 9% (fabbricati diversi da prima casa) → deroga art. 40 TUR Altre imposte Ipotecaria e catastale € 50 ciascuna

19

II fase – esercizio diritto acquisto e trasferimento immobile

Trattamento fiscale per il concedente non in regime d’impresa

2. Registro

1. Imposte dirette

Corrispettivo derivante dalla cessione a lordo degli acconti

Plusvalenza - cessione a titolo oneroso di immobili acquistati o costruiti da meno di 5 anni → art.67, I comma lett b) Tuir

Fabbricato abitativo Esclusa Iva - Proporzionale 2% (prima casa) o 9% (fabbricati diversi da prima casa) Altre imposte Ipotecaria e catastale € 50 ciascuna

Trasferimento fabbricato

Mancato esercizio del diritto di acquisto – art. 23, comma 1-bis

Nel caso di mancato esercizio del diritto di acquisto, il trasferimento della proprietà del bene non si perfeziona.

Per il cedente assume rilievo reddituale la sola parte di canoni versati in acconto sul prezzo e trattenuti dallo stesso come pattuito nel contratto.

Pertanto tale quota non restituita diventa componente positiva di reddito ed oggetto di imposizione fiscale.

Tale componente positiva ai fini Irap assume rilevanza secondo le regole consuete.

20

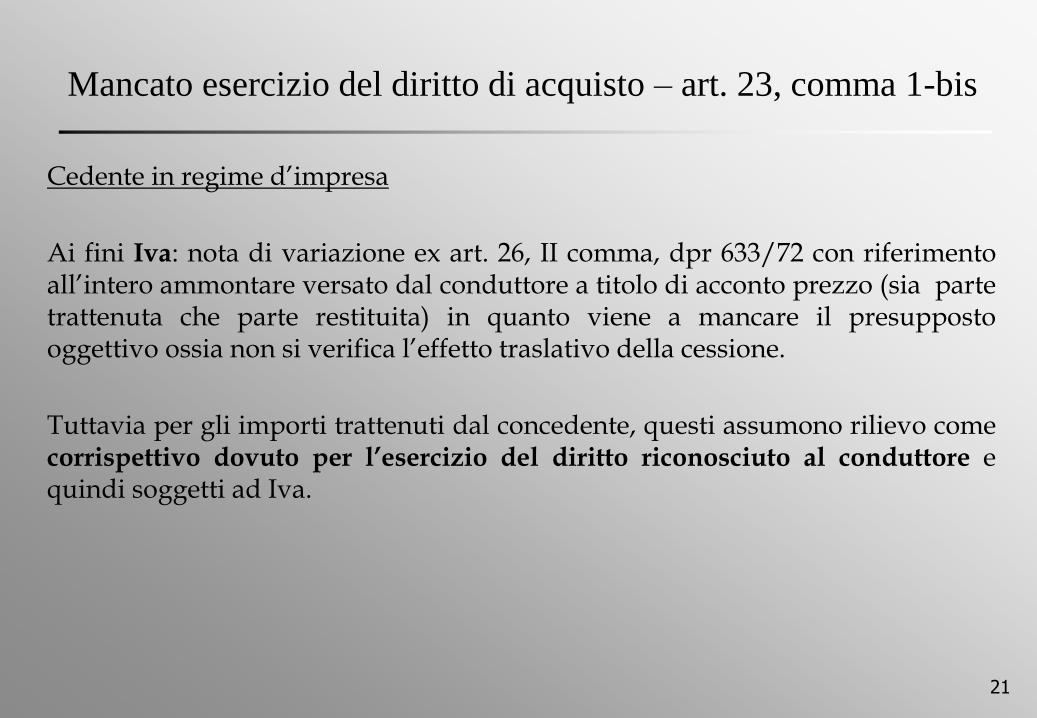

Concedente in regime d’impresa

Mancato esercizio del diritto di acquisto – art. 23, comma 1-bis

Cedente in regime d’impresa

Ai fini Iva: nota di variazione ex art. 26, II comma, dpr 633/72 con riferimento all’intero ammontare versato dal conduttore a titolo di acconto prezzo (sia parte trattenuta che parte restituita) in quanto viene a mancare il presupposto oggettivo ossia non si verifica l’effetto traslativo della cessione.

Tuttavia per gli importi trattenuti dal concedente, questi assumono rilievo come corrispettivo dovuto per l’esercizio del diritto riconosciuto al conduttore e quindi soggetti ad Iva.

21

Mancato esercizio del diritto di acquisto – art. 23, comma 1-bis

Concedente non in regime d’impresa

La restituzione al conduttore degli acconti non assume rilevanza reddituale né per il proprietario né per il conduttore.

La parte acconto prezzo eventualmente trattenuta dal concedente costituiscono redditi diversi ex art. 67, I comma lett l) Tuir quale remunerazione di quest’ultimo del diritto di acquisto concesso al conduttore.

22

Risoluzione per inadempimento – art. 23, comma 5

Concedente in regime di impresa

In caso di risoluzione per inadempimento da parte del concedente non emerge nessun ricavo/plusvalenza in capo allo stesso in quanto deve restituire le somme percepite a titolo di acconto.

Tuttavia sono dovuti al conduttore gli interessi legali maturati sugli acconti percepiti.

In caso di risoluzione per inadempimento del conduttore sono previsti gli effetti fiscali analoghi a quelli prodotti nel caso di mancato esercizio dell’opzione di acquisto da parte del conduttore.

23

Risoluzione per inadempimento – art. 23, comma 5

Concedente in regime di impresa

Ai fini Irap l’eventuale componente positivo rileva secondo le regole ordinarie previste per tale tributo.

Ai fini Iva:

- Inadempimento del concedente : nota di variazione ex art 26, II comma, dpr 633/72 per i canoni restituiti

- Inadempimento del conduttore: i canoni trattenuti dal concedente perdono la natura di acconto ed assumono la natura di penalità per inadempimento per cui in primis verrà emessa nota di variazione ex art 26, II comma, dpr 633/72 per i canoni percepiti, in secundis verrà emessa fattura per i canoni trattenuti a titolo di indennità e quindi fuori campo Iva ex art. 15 dpr 633/72.

24

Risoluzione per inadempimento – art. 23, comma 5

Concedente non in regime di impresa

In caso di risoluzione per inadempimento del conduttore le quote dei canoni imputate in acconto prezzo, eventualmente trattenute dal concedente a titolo di indennità (se non diversamente stabilito nel contratto) costituiscono redditi diversi ex art. 67, I comma lett l) Tuir quale remunerazione per il concedente per il diritto di acquisto concesso al conduttore.

25

Imposta registro – art 23, commi 1bis e 5

Sia nel caso di mancato esercizio del diritto di acquisto ex art. 23, comma 1-bis, sia nel caso di risoluzione del contratto per inadempimento ex art. 23, 5 comma, non si dà luogo alla restituzione dell’imposta di registro versata nella misura del 3% sulla quota di canone assimilata ad acconti prezzo, come previsto dalla Circolare 37/e del 1° giugno 1986 per la registrazione dei contratti preliminari di vendita.

26

Normativa, prassi e dottrina di riferimento

Art. 23, D.L. n. 133/2014;

Circolare Agenzia delle Entrate 19.2.2015, n.4/E;

Norma di comportamento n.191 AIDC;

Studio del Notariato, n.490/2013/T

27