seminario en armonizaciÓn contable - … i.pdf · seminario en armonizaciÓn contable tema i la...

TRANSCRIPT

SEMINARIO EN ARMONIZACIÓN

CONTABLE

TEMA I

LA ARMONIZACIÓN CONTABLE

L.C.C. SILVIA SAAVEDRA JUÁREZ

Zacatecas, Zac., enero 2014

LA VIDA CADA DÍA NOS BRINDA LA OPORTUNIDAD DE ENFRENTAR NUEVOS RETOS, HABRÁ ALGUNO QUE NO SE PUEDA SUPERAR EN EL CAMINO, PERO SIEMPRE DEBERÁ QUEDAR LA SATISFACCIÓN DEL ESFUERZO ENTREGADO.

• “Si no sabes a dónde vas, cualquier camino

te conduce allí.”

Corán

• “Todo lo que somos es el resultado de lo

que hemos pensado.”

Buda

Objetivo del curso

Los participantes conocerán:

• Contenido de la Ley General de Contabilidad Gubernamental.

• Los documentos emitidos por el Consejo Nacional de Armonización Contable (CONAC).

• Las obligaciones derivadas de la Ley.

• Un caso práctico de Contabilidad Gubernamental.

ARMONIZACIÓN CONTABLE

ARMONIZACIÓN

ESTANDARIZACIÓN

GLOBALIZACIÓN

INTERNACIONALIZACIÓN

ALCA

TLC

DA RESPUESTA A LAS

NECESIDADES DEL MUNDO

INFORMAC. ORIENTADA A

DETERMINAR LA RIQUEZA

OMC

FMI

BID

BM

ONU

OCDE

IFAC

IASB

• La necesidad de planear,

esencialmente se deriva del hecho

de que toda institución opera en un

medio que experimenta constantes

cambios (tecnológicos, políticos,

competitivos, actitudes y normas

sociales, económicos) derivados del

proceso de globalización.

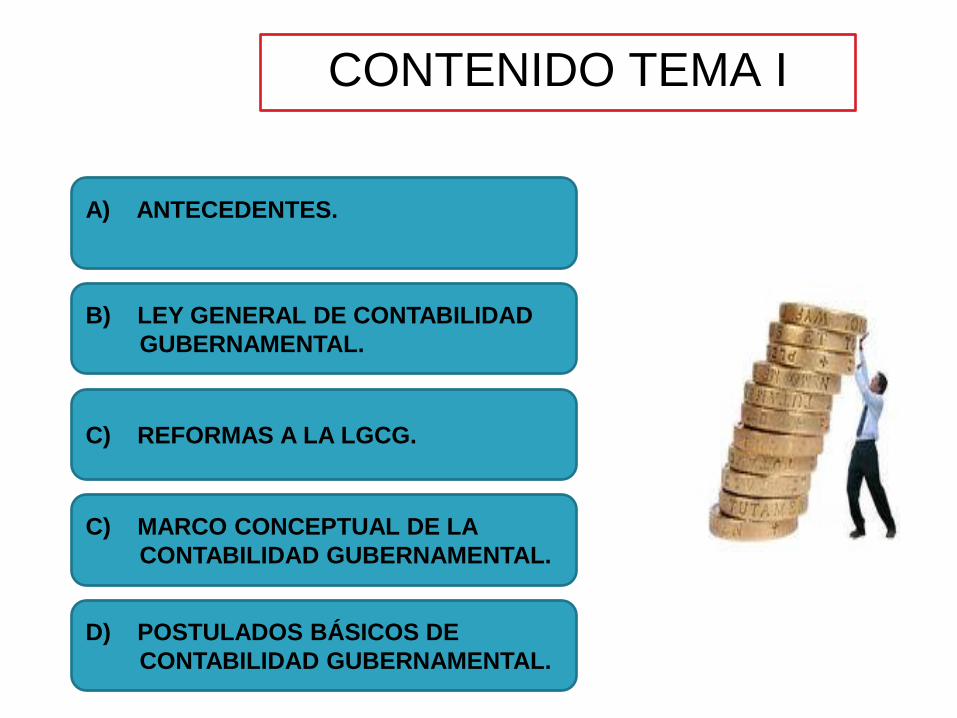

CONTENIDO TEMA I

A) ANTECEDENTES.

D) POSTULADOS BÁSICOS DE

CONTABILIDAD GUBERNAMENTAL.

C) MARCO CONCEPTUAL DE LA

CONTABILIDAD GUBERNAMENTAL.

B) LEY GENERAL DE CONTABILIDAD

GUBERNAMENTAL.

C) REFORMAS A LA LGCG.

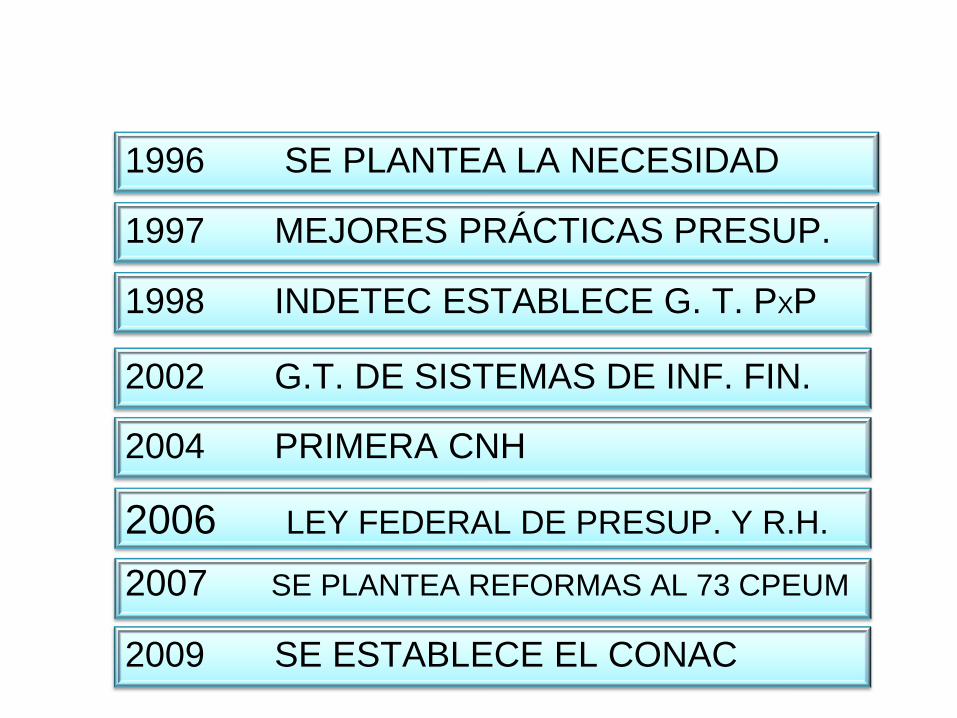

ANTECEDENTES

1996 SE PLANTEA LA NECESIDAD

1998 INDETEC ESTABLECE G. T. PXP

2004 PRIMERA CNH

2007 SE PLANTEA REFORMAS AL 73 CPEUM 2009 SE ESTABLECE EL CONAC

1997 MEJORES PRÁCTICAS PRESUP.

2002 G.T. DE SISTEMAS DE INF. FIN.

2006 LEY FEDERAL DE PRESUP. Y R.H.

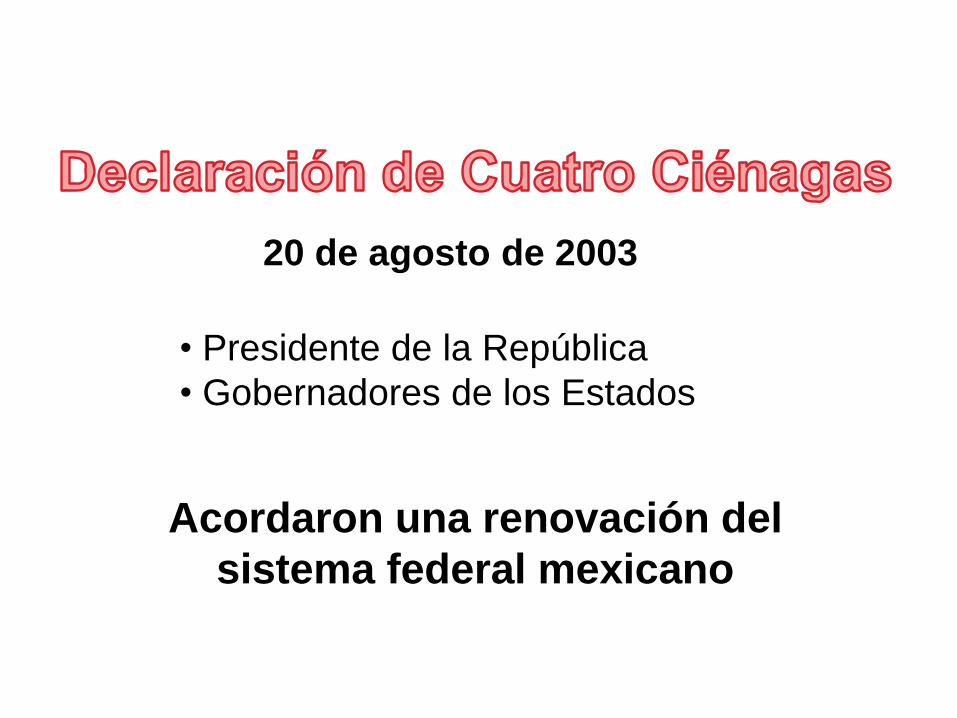

20 de agosto de 2003

• Presidente de la República

• Gobernadores de los Estados

Acordaron una renovación del

sistema federal mexicano

Propuestas de la CNH mesa VII

La mesa VII, relativa a la “Transparencia, Fiscalización y Rendición de Cuentas” propuso:

“Lograr que los tres órdenes de

gobierno: utilicen esquemas contables

modernos y armonizados, que propicien

el fortalecimiento de los sistemas de

información y administración financiera,

y la generación de cuentas públicas

compatibles”

28 de octubre de 2003

Alcance de la propuesta

• Se contará con un cuerpo homogéneo de criterios y principios básicos para la contabilidad gubernamental.

• marcos jurídicos similares;

• observancia de principios y normas contables comunes;

• sistema de administración financiera y registro contable compatible;

• cobertura de registros financieros relacionados para definir y precisar coberturas administrativas;

• instauración de modelos de información de cuentas compatibles que propicien esquemas de control, evaluación y fiscalización concurrentes.

• cuentas públicas uniformes.

• fortalecer la contabilidad patrimonial.

• sistema de información confiable.

• información recurrente y significativa.

Alcance de la propuesta

Propuesta de la CNH mesa IV

“Debe legislarse para que los diferentes

órdenes de gobierno en las etapas del

proceso de control y utilización del

patrimonio público, apliquen una

metodología homogénea para su

adecuado aprovechamiento”

Problemas identificados

• No se conoce la totalidad del patrimonio.

• El patrimonio público no se aprovecha

• El patrimonio es susceptible de verse afectado.

• los inmuebles son invadidos

• No se obtienen beneficios financieros

Reformas Constitucionales

CONTABILIDAD GUBERNAMENTAL.

• El 07 de Mayo de 2008, es publicada en el D.O.F. una

Reforma Constitucional, la cual con la adición de la fracción

XXVIII del Artículo 73 le otorga al Congreso de la Unión la

atribución para legislar en materia de Contabilidad

Gubernamental para lograr su Armonización a Nivel

Nacional.

• Así mismo, se estableció que los tres órdenes de Gobierno

(Federal, Estatal y Municipal), contaban con el plazo de un

año (8 de Mayo 2009), para aprobar nuevas leyes o

modificar su marco legal actual hacia la armonización

contable a nivel nacional.

REFORMA CONSTITUCIONAL ESTATAL

El 17 de junio de 2009 se publicó en el Periódico Oficial de

Gobierno del Estado el Decreto 305 que reforma diversos

artículos de la CPELSZ, entre ellos la fracción XX del artículo 65

que señala que:

Es facultad de la Legislatura del Estado para “…expedir leyes

en materia de contabilidad gubernamental que regirán la

contabilidad pública y la presentación homogénea de la

información financiera, patrimonial y de los ingresos y egresos,

para el Estado y los municipios, a fin de garantizar su

armonización con la Federación.”

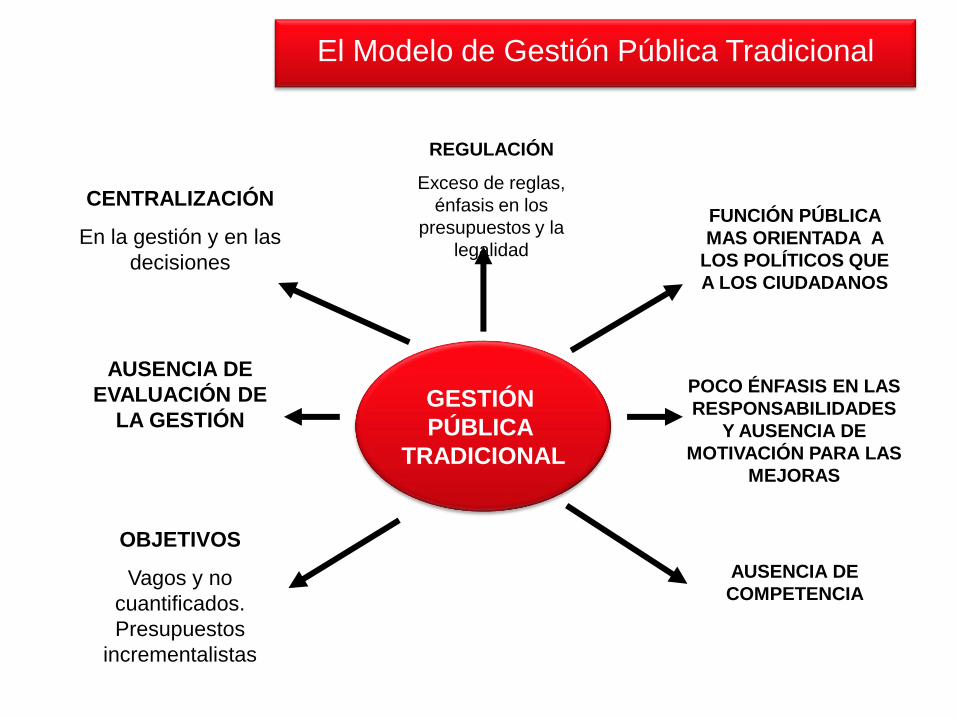

REGULACIÓN

Exceso de reglas,

énfasis en los

presupuestos y la

legalidad

CENTRALIZACIÓN

En la gestión y en las

decisiones

AUSENCIA DE

EVALUACIÓN DE

LA GESTIÓN

OBJETIVOS

Vagos y no

cuantificados.

Presupuestos

incrementalistas

FUNCIÓN PÚBLICA

MAS ORIENTADA A

LOS POLÍTICOS QUE

A LOS CIUDADANOS

POCO ÉNFASIS EN LAS

RESPONSABILIDADES

Y AUSENCIA DE

MOTIVACIÓN PARA LAS

MEJORAS

AUSENCIA DE

COMPETENCIA

GESTIÓN

PÚBLICA

TRADICIONAL

El Modelo de Gestión Pública Tradicional

El nuevo modelo de gestión pública

DESREGULACIÓN

Menos reglas - Más

objetivos

DESCENTRALIZACIÓN

COMPETENCIA/

OFERTA

Atención a los

mercados externos e

internos

(outsourcing,

benchmarking)

COMPETENCIA/

DEMANDA

Orientación hacia los

ciudadanos

RESPONSABILIDAD

Y MOTIVACIÓN

NUEVA

GESTIÓN

PÚBLICA

INTELIGENCIA

GUBERNAMENTAL

LEY GENERAL DE CONTABILIDAD

GUBERNAMENTAL

Título Primero Objeto y Definiciones de la Ley

Capítulo Único. Disposiciones Generales.

(Arts. 1-5)

Título Segundo De la Rectoría de la Armonización Contable

Capítulo I. Del Consejo Nacional de Armonización contable Capítulo II. Del Secretario Técnico Capítulo III. Del Comité Consultivo Capítulo IV. Del Procedimiento para la Emisión de Disposiciones y para el Seguimiento de su Cumplimiento

(Arts. 6-10) (Art. 11) (Arts. 12-13) (Arts. 14-15)

Título Tercero De la Contabilidad Gubernamental

Capítulo I. Del Sistema de Contabilidad Gubernamental Capítulo II. Del Registro Patrimonial Capítulo III. Del Registro Contable de las Operaciones

(Arts. 16-22) (Arts. 23-32) (Arts. 33-43)

Título Cuarto De la Información Financiera Gubernamental y la Cuenta Pública

Capítulo I. De la Información Financiera Gubernamental Capítulo II. Del contenido de la Cuenta Pública

(Arts. 44-51) (Arts. 52-55)

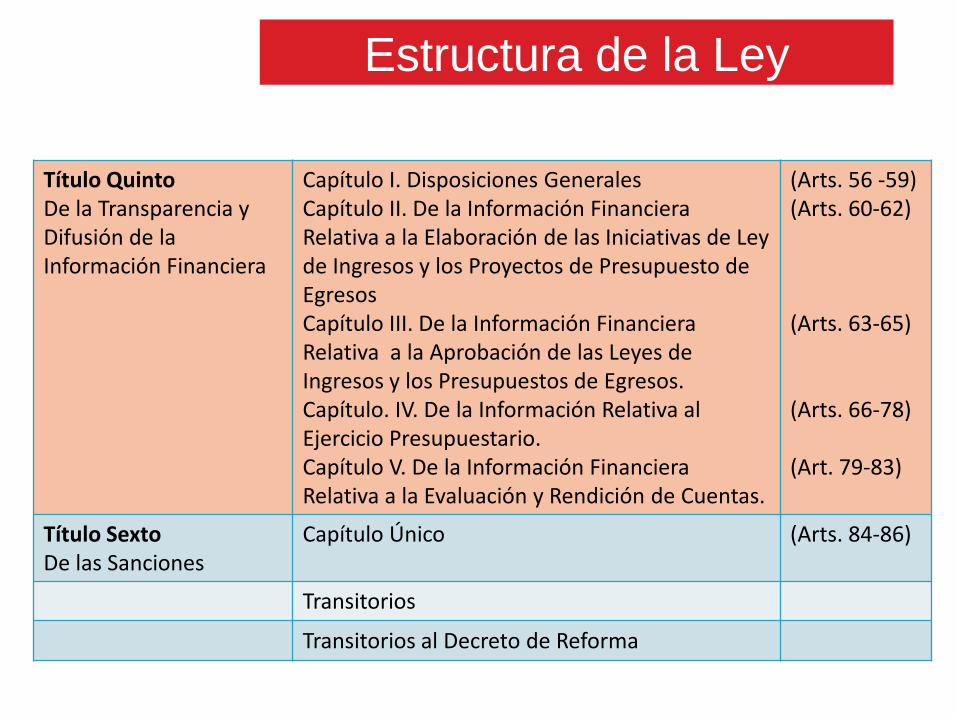

Estructura de la Ley

Título Quinto De la Transparencia y Difusión de la Información Financiera

Capítulo I. Disposiciones Generales Capítulo II. De la Información Financiera Relativa a la Elaboración de las Iniciativas de Ley de Ingresos y los Proyectos de Presupuesto de Egresos Capítulo III. De la Información Financiera Relativa a la Aprobación de las Leyes de Ingresos y los Presupuestos de Egresos. Capítulo. IV. De la Información Relativa al Ejercicio Presupuestario. Capítulo V. De la Información Financiera Relativa a la Evaluación y Rendición de Cuentas.

(Arts. 56 -59) (Arts. 60-62) (Arts. 63-65) (Arts. 66-78) (Art. 79-83)

Título Sexto De las Sanciones

Capítulo Único (Arts. 84-86)

Transitorios

Transitorios al Decreto de Reforma

Estructura de la Ley

Objeto de la Ley de Contabilidad

Gubernamental (Art. 1)

• Es de orden público y Establece los

criterios generales que regirán la

contabilidad gubernamental y la emisión

de información financiera de los entes

públicos, con el fin de lograr su adecuada

armonización.

Entes obligados

• Poder Ejecutivo Federal

• Poder Legislativo Federal

• Poder Judicial Federal

• Entidades Federativas

• El Distrito Federal

• Los Ayuntamientos de los municipios

• Órganos político administrativos de las demarcaciones territoriales del Distrito Federal

• Entidades de la Administración Pública Paraestatal, ya sean federales, estatales o municipales

• Órganos Autónomos Federales y Estatales

Propósito de la Ley (art. 2 y 3)

Aplicar la contabilidad gubernamental para facilitar el registro y

la fiscalización de los activos, pasivos, ingresos y gastos y, en

general, contribuir a medir la eficacia, economía y eficiencia del

gasto e ingresos públicos, la administración de la deuda

pública, incluyendo las obligaciones contingentes y el

patrimonio del estado.

Los entes públicos deberán seguir las mejores prácticas

contables nacionales e internacionales en apoyo a las tareas de

planeación financiera, control de recursos, análisis y

fiscalización.

La contabilidad gubernamental determinará la valuación del

patrimonio del estado y su expresión en los Estados

Financieros.

CONSEJO NACIONAL DE

ARMONIZACIÓN CONTABLE

CONSEJO CONSULTIV

O

RECTORÍA DE LA

ARMONIZACIÓN CONTABLE

Consejo Nacional de Armonización

Contable (Art. 6)

• Es el órgano de coordinación para la

armonización de la contabilidad

gubernamental y tiene por objeto la

emisión de las normas contables y

lineamientos para la generación de

información financiera que aplicarán los

entes públicos.

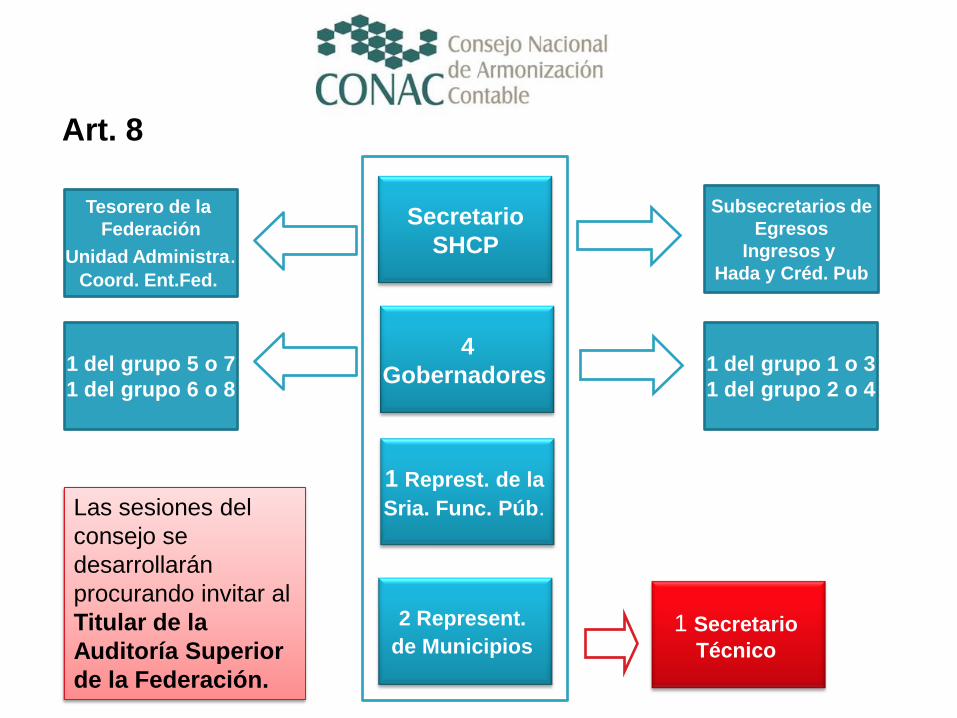

Art. 8

4

Gobernadores

1 Represt. de la

Sria. Func. Púb.

2 Represent.

de Municipios 1 Secretario

Técnico

1 del grupo 5 o 7

1 del grupo 6 o 8

1 del grupo 1 o 3

1 del grupo 2 o 4

Secretario

SHCP

Tesorero de la

Federación

Unidad Administra. Coord. Ent.Fed.

Subsecretarios de

Egresos

Ingresos y

Hada y Créd. Pub

Las sesiones del

consejo se

desarrollarán

procurando invitar al

Titular de la

Auditoría Superior

de la Federación.

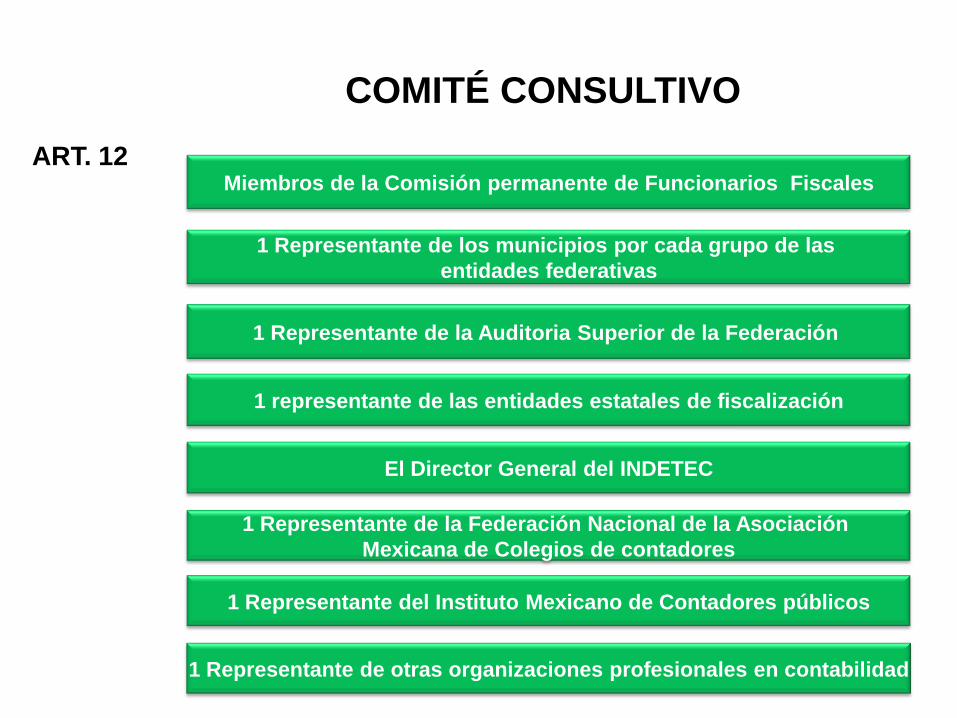

ART. 12

1 Representante de los municipios por cada grupo de las

entidades federativas

Miembros de la Comisión permanente de Funcionarios Fiscales

1 Representante de la Auditoria Superior de la Federación

El Director General del INDETEC

1 representante de las entidades estatales de fiscalización

1 Representante de la Federación Nacional de la Asociación

Mexicana de Colegios de contadores

1 Representante del Instituto Mexicano de Contadores públicos

1 Representante de otras organizaciones profesionales en contabilidad

COMITÉ CONSULTIVO

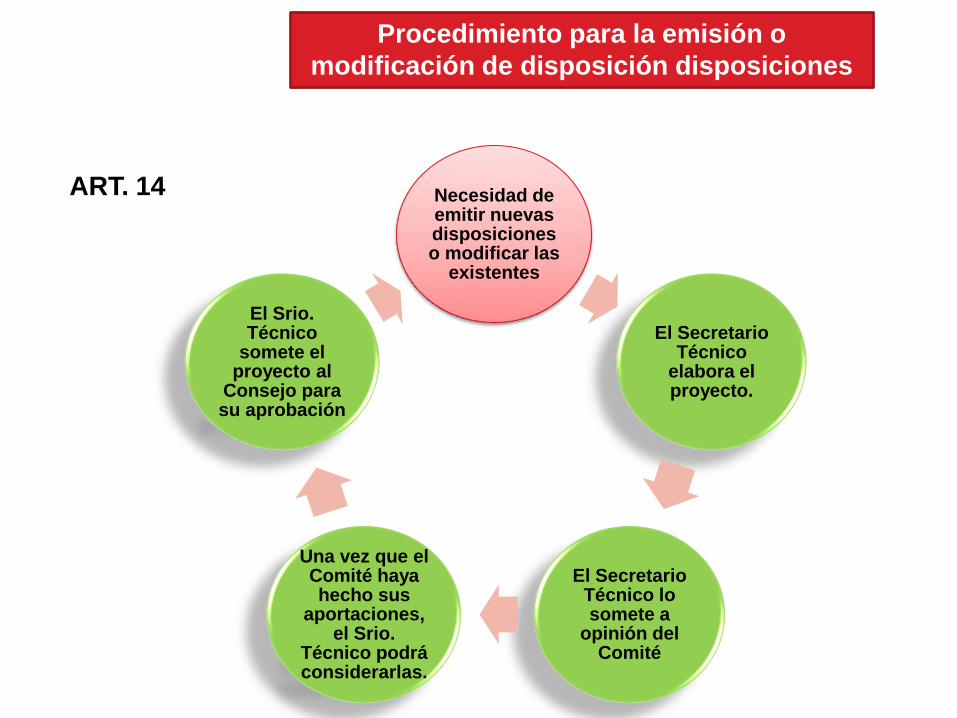

Procedimiento para la emisión o

modificación de disposición disposiciones

Necesidad de emitir nuevas disposiciones o modificar las

existentes

El Secretario Técnico

elabora el proyecto.

El Secretario Técnico lo somete a

opinión del Comité

Una vez que el Comité haya hecho sus

aportaciones, el Srio.

Técnico podrá considerarlas.

El Srio. Técnico

somete el proyecto al

Consejo para su aprobación

ART. 14

Sistema de Contabilidad

Gubernamental

(Art. 16) El sistema, al que deberán

sujetarse los entes públicos, registrará

de manera armónica, delimitada

específica las operaciones

presupuestarias y contables derivadas

de la gestión pública, así como otros

flujos económicos. Asimismo, generará

estados financieros, confiables,

oportunos, (Art. 17) comprensibles,

periódicos y comparables, los cuales

serán expresados en términos

monetarios.

(Art. 17) Cada ente público será

responsable de su contabilidad, de la

operación del sistema; así como del

cumplimiento de lo dispuesto por esta Ley

y las decisiones que emita el consejo.

Sistema de Contabilidad

Gubernamental

(Art. 18) El sistema estará conformado por el conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar, las transacciones, transformaciones y eventos que, derivados de la actividad económica, modifican la situación patrimonial del gobierno y de las finanzas públicas.

Sistema de Contabilidad

Gubernamental

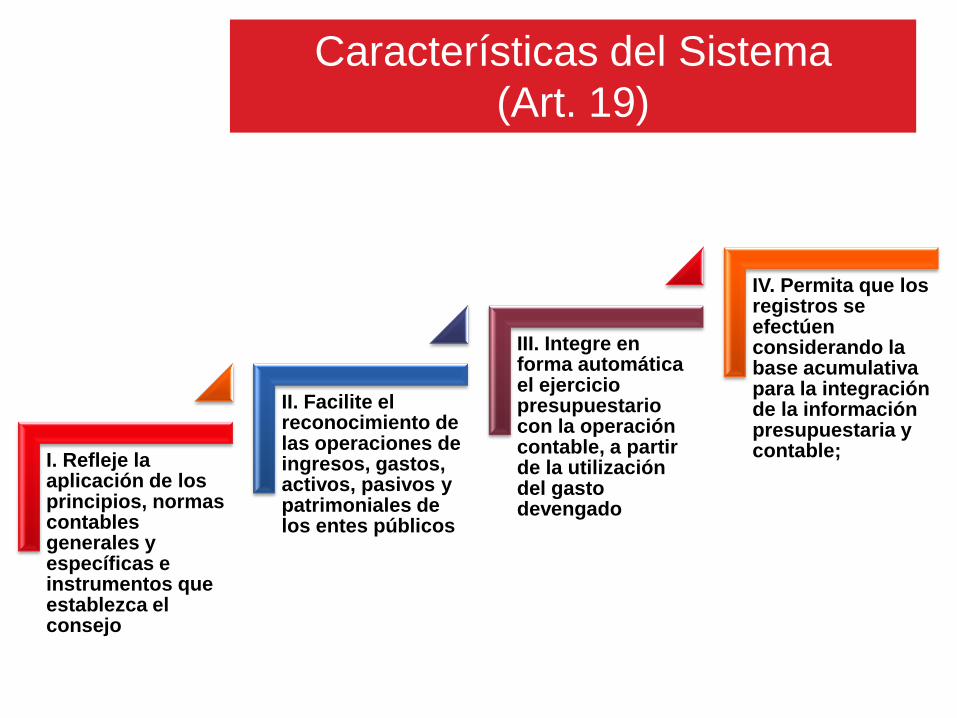

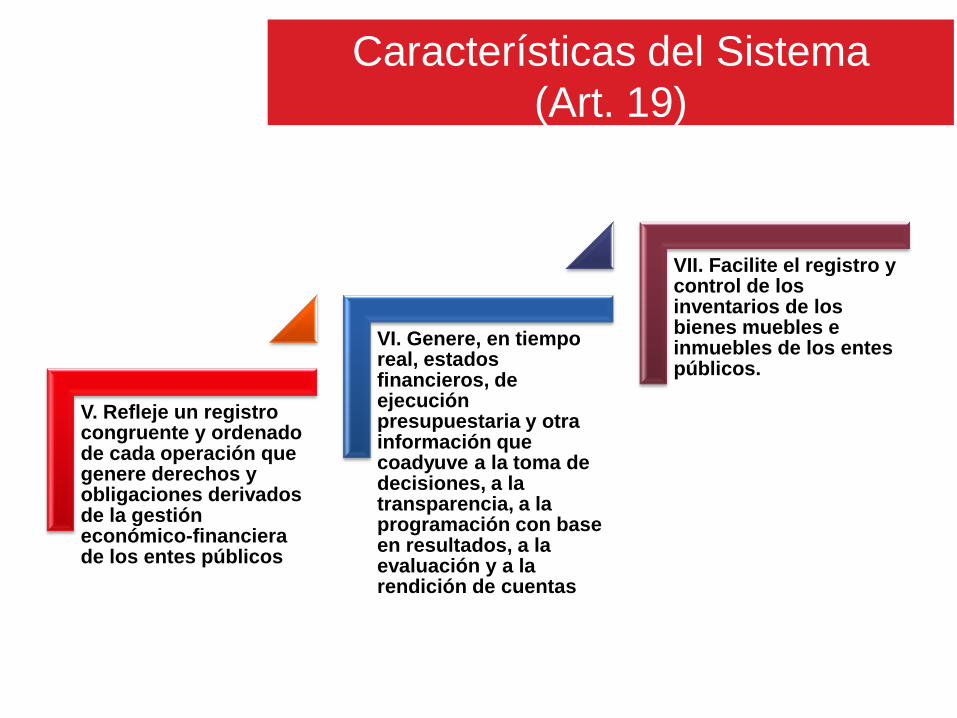

Características del Sistema

(Art. 19)

I. Refleje la aplicación de los principios, normas contables generales y específicas e instrumentos que establezca el consejo

II. Facilite el reconocimiento de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos

III. Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado

IV. Permita que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable;

V. Refleje un registro congruente y ordenado de cada operación que genere derechos y obligaciones derivados de la gestión económico-financiera de los entes públicos

VI. Genere, en tiempo real, estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas

VII. Facilite el registro y control de los inventarios de los bienes muebles e inmuebles de los entes públicos.

Características del Sistema

(Art. 19)

Otras características del sistema

Se basará en un marco conceptual que representa los conceptos fundamentales para la elaboración de normas, la contabilización, valuación y presentación de la información financiera confiable y

comparable para satisfacer las necesidades de los usuarios y permitirá ser reconocida e interpretada por especialistas e

interesados en la finanzas públicas

Contar con manuales de contabilidad, así como con otros instrumentos contables que defina el

consejo

Se basa en postulados que tienen como objetivo sustentar técnicamente la

contabilidad gubernamental, así como

organizar la efectiva sistematización que

permita la obtención de información veraz, clara y

concisa

Los entes públicos deberán aplicar los

postulados básicos de forma tal que la información que

proporcionen sea oportuna, confiable y

comparable para la toma decisiones

Otras obligaciones (Art. 27)

• Los entes públicos deberán llevar a cabo el

levantamiento físico del inventario de los

bienes.

• El inventario debe conciliarse con el

registro contable.

• Los bienes inmuebles no podrán tener un

valor inferior al catastral que les

corresponda.

• Los bienes adquiridos deberán registrarse

en un plazo de 30 días hábiles posteriores.

• Los entes deben publicar su inventario a

través de internet, pueden recurrir a otros

medios cuando no tengan este servicio

disponible.

Otras obligaciones (Arts. 28-al 32)

• Debe registrarse la baja de los bienes en las cuentas de activo específicas.

• Las obras en proceso deberán registrarse en la contabilidad conforme a su avance.

• Los fideicomisos y contratos análogos sin estructura orgánica y sobre los que tenga derecho o de los que emane una obligación deben ser registrados en la contabilidad.

Registro contable de las operaciones

(Arts.34 y 35)

• Los registros contables se llevarán a cabo

con base acumulativa.

• Las transacciones de gasto se registran en la

fecha en que se realizan,

independientemente de la fecha de su pago.

• Los ingresos se registrarán cuando exista

jurídicamente el derecho de cobro.

• Las entidades deben mantener el registro

histórico de las operaciones en los libros de

diario, mayor e inventarios y balances.

• Deben mantenerse registros auxiliares que muestre los avances presupuestarios y contables, que permitan realizar el seguimiento y evaluar el ejercicio del gasto público y la captación del ingreso, así como el análisis de los saldos contenidos en sus estados financieros.

• Las operaciones se registrarán en los catálogos de cuentas de los entes públicos, cuyas listas de cuentas se alinearán al plan de cuentas que publique el Consejo.

Registro contable de las operaciones

(Arts.36)

Responsables de aprobar listas de

cuentas (Art. 37)

Deben estar alineadas al Plan de Cuentas, las listas de cuentas serán aprobadas por:

– Administración Pública Federal. Unidad administrativa competente en materia de contabilidad de la Secretaría de Hacienda.

– Administración centralizada de las entidades federativas, municipios y demarcaciones del DF y sus entidades paraestatales. Unidad administrativa competente en materia de contabilidad gubernamental que corresponda en cada caso.

Registro de las etapas del

presupuesto

– Gasto.

• aprobado,

• modificado,

• comprometido,

• devengado,

• ejercido y

• pagado.

– Ingreso.

• estimado,

• modificado,

• devengado y

• recaudado.

Art. 38

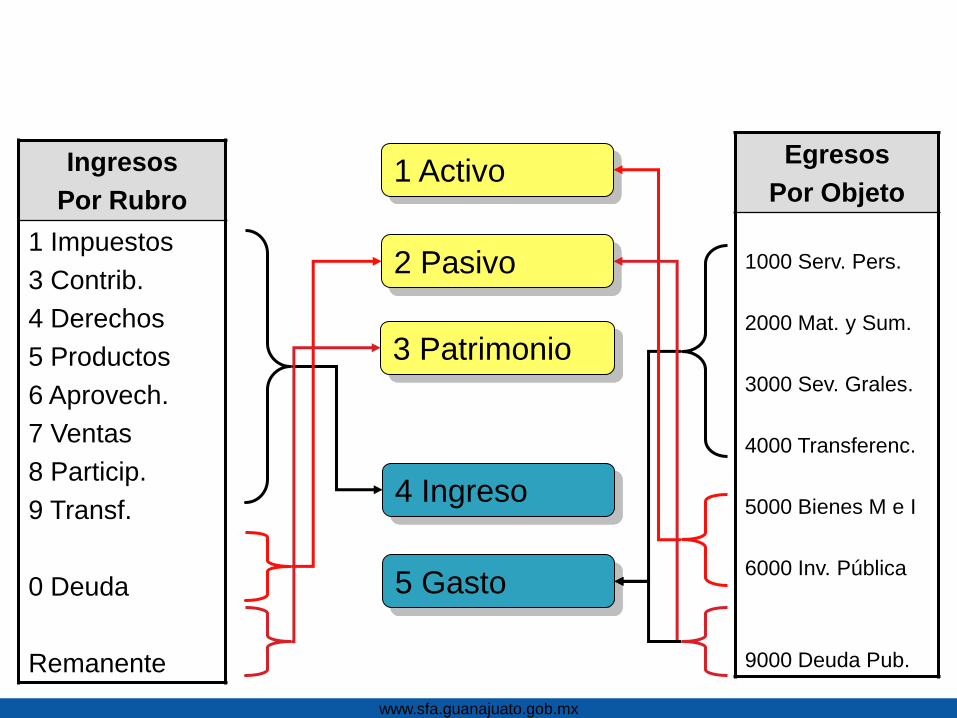

Ingresos

Por Rubro

1 Impuestos

3 Contrib.

4 Derechos

5 Productos

6 Aprovech.

7 Ventas

8 Particip.

9 Transf.

0 Deuda

Remanente

Egresos

Por Objeto

1000 Serv. Pers.

2000 Mat. y Sum.

3000 Sev. Grales.

4000 Transferenc.

5000 Bienes M e I

6000 Inv. Pública

9000 Deuda Pub.

1 Activo

2 Pasivo

3 Patrimonio

4 Ingreso

5 Gasto

www.sfa.guanajuato.gob.mx

Ingresos

Estimado

Modificado

Devengado

Recaudado

Ejecutado

Por Ejecutar

Gastos

Aprobado

Modificado

Comprometido

Devengado

Ejercido

Pagado

Total

Por Ejercer

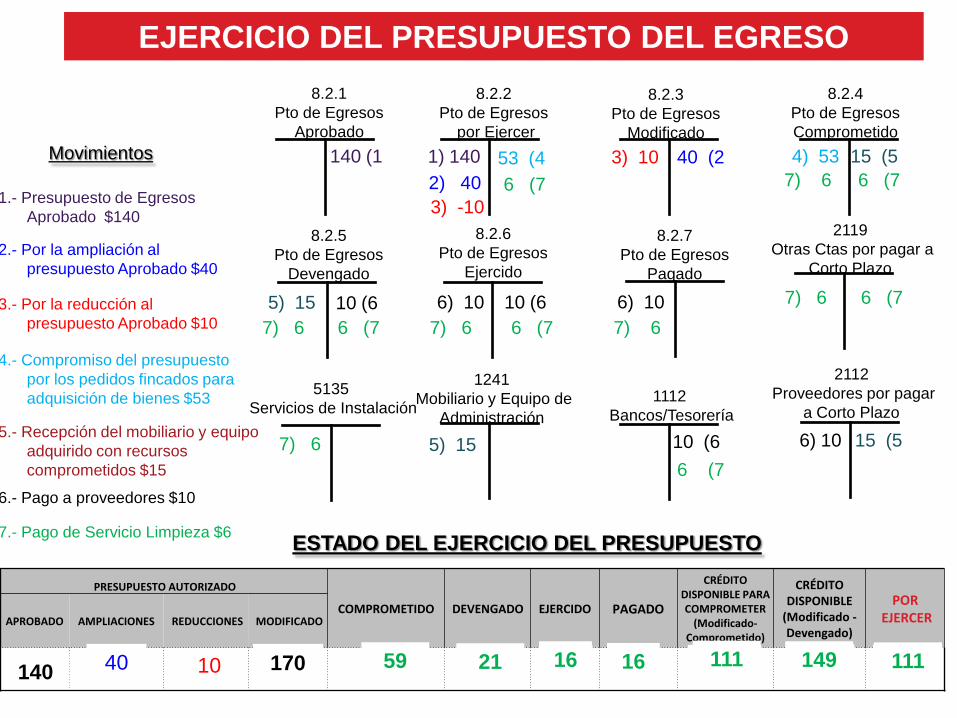

------- 1 -------

1122 Cuentas x Cobrar

4221 Ingreso (Pasivo)

------- 2 -------

1112 Bancos

1122 Cuentas x Cobrar

------- 3 -------

5220 Gasto (Act./Pasivo)

2115 Cuentas x Pagar

------- 4 -------

2115 Cuentas por Pagar

1112 Bancos

www.sfa.guanajuato.gob.mx

PRESUPUESTO AUTORIZADO

COMPROMETIDO DEVENGADO EJERCIDO PAGADO

CRÉDITO DISPONIBLE PARA COMPROMETER

(Modificado-Comprometido)

CRÉDITO DISPONIBLE

(Modificado -Devengado)

POR EJERCER APROBADO AMPLIACIONES REDUCCIONES MODIFICADO

1.- Presupuesto de Egresos

Aprobado $140

ESTADO DEL EJERCICIO DEL PRESUPUESTO

8.2.1

Pto de Egresos

Aprobado

EJERCICIO DEL PRESUPUESTO DEL EGRESO

8.2.4

Pto de Egresos

Comprometido

8.2.2

Pto de Egresos

por Ejercer

8.2.3

Pto de Egresos

Modificado

140 (1

2.- Por la ampliación al

presupuesto Aprobado $40

1) 140

140

2) 40

40 (2

40 180

3.- Por la reducción al

presupuesto Aprobado $10

3) 10

3) -10

10 170

Movimientos

4.- Compromiso del presupuesto

por los pedidos fincados para

adquisición de bienes $53

53 (4 4) 53

53

8.2.5

Pto de Egresos

Devengado

8.2.6

Pto de Egresos

Ejercido

8.2.7

Pto de Egresos

Pagado

5.- Recepción del mobiliario y equipo

adquirido con recursos

comprometidos $15

15 (5

5) 15

15

1241

Mobiliario y Equipo de

Administración

2112

Proveedores por pagar

a Corto Plazo

5) 15 15 (5

1112

Bancos/Tesorería

6.- Pago a proveedores $10

180 180 170 170 117 155

6) 10

10 (6

10 (6 6) 10 10 (6

10 10

6) 10

180 170 117

7.- Pago de Servicio Limpieza $6

2119

Otras Ctas por pagar a

Corto Plazo

5135

Servicios de Instalación

7) 6

6 (7

7) 6

7) 6

7) 6 7) 6 7) 6 6 (7

6 (7

6 (7

6 (7 6 (7

111 21 59 16 16 111 149

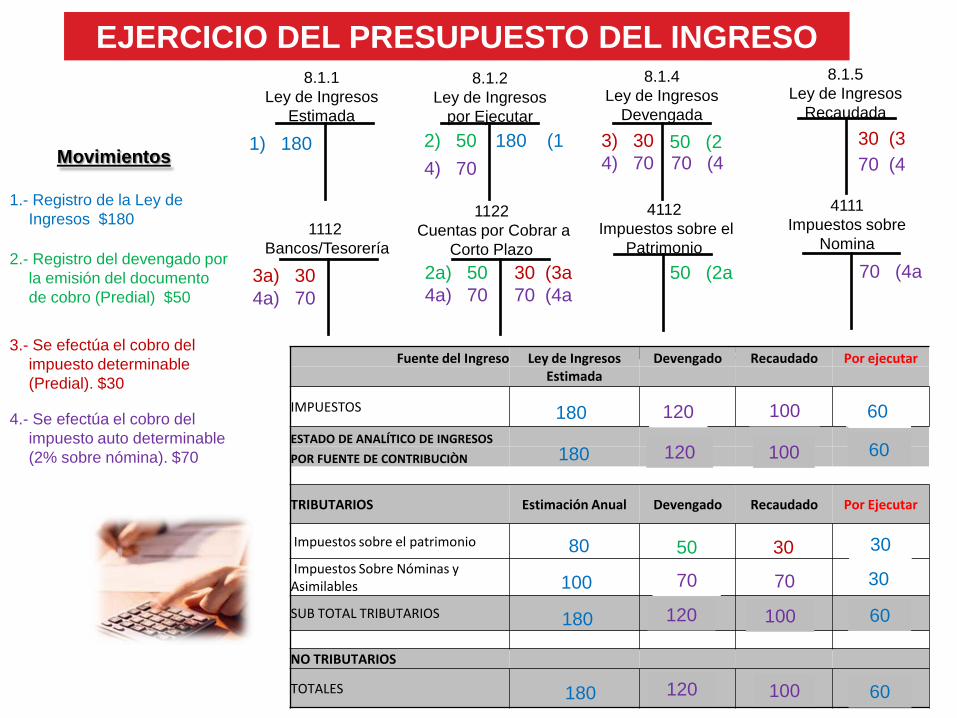

1.- Registro de la Ley de

Ingresos $180

ESTADO ANALITICO DE INGRESOS PRESUPUESTALES

8.1.1

Ley de Ingresos

Estimada

EJERCICIO DEL PRESUPUESTO DEL INGRESO 8.1.4

Ley de Ingresos

Devengada

8.1.2

Ley de Ingresos

por Ejecutar

4111

Impuestos sobre

Nomina

180 (1 Movimientos

Fuente del Ingreso Ley de Ingresos Devengado Recaudado Por ejecutar

Estimada

IMPUESTOS

ESTADO DE ANALÍTICO DE INGRESOS

POR FUENTE DE CONTRIBUCIÒN

TRIBUTARIOS Estimación Anual Devengado Recaudado Por Ejecutar

Impuestos sobre el patrimonio

Impuestos Sobre Nóminas y Asimilables

SUB TOTAL TRIBUTARIOS

NO TRIBUTARIOS

TOTALES

1) 180

180

180

180

80

100

180

4112

Impuestos sobre el

Patrimonio

1112

Bancos/Tesorería

1122

Cuentas por Cobrar a

Corto Plazo 2.- Registro del devengado por

la emisión del documento

de cobro (Predial) $50

2a) 50

2) 50 50 (2

50 (2a

50

50

50

50

3.- Se efectúa el cobro del

impuesto determinable

(Predial). $30

30

3) 30

3a) 30

30 (3

30 (3a

8.1.5

Ley de Ingresos

Recaudada

30

30

30

30

50

4.- Se efectúa el cobro del

impuesto auto determinable

(2% sobre nómina). $70

100

70 (4a

70 (4a

70 (4 70 (4 4) 70

4a) 70

4) 70

4a) 70

70

100

100

100

120

120

70

120

120

180

180

80

100

180

180

30

130

130

130

130

30

60

60

60

60

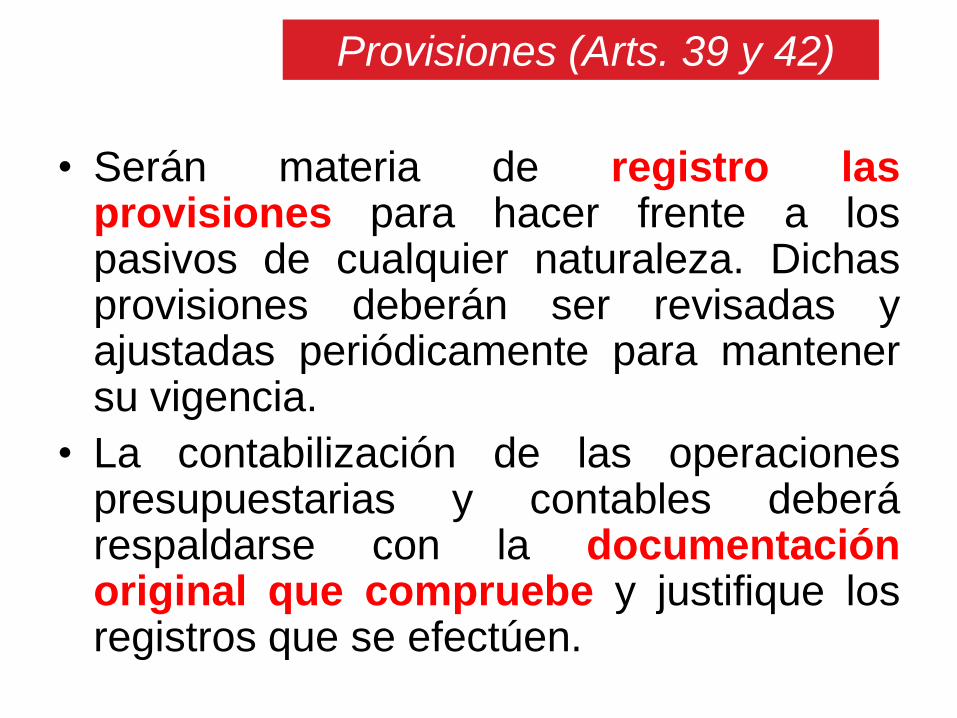

• Serán materia de registro las provisiones para hacer frente a los pasivos de cualquier naturaleza. Dichas provisiones deberán ser revisadas y ajustadas periódicamente para mantener su vigencia.

• La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación original que compruebe y justifique los registros que se efectúen.

Provisiones (Arts. 39 y 42)

Criterios de la información financiera

utilidad confiabilidad

relevancia comprensibilidad

comparabilidad

Art. 44

Atributos de la información financiera

oportunidad

veracidad

representatividad

objetividad suficiencia

posibilidad de predicción

importancia relativa

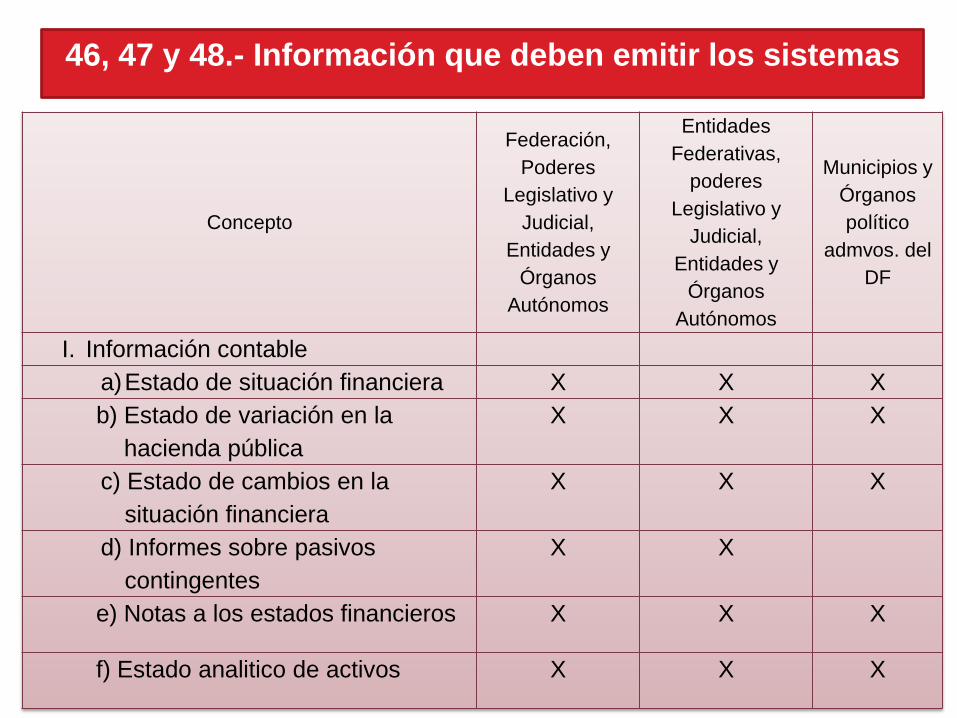

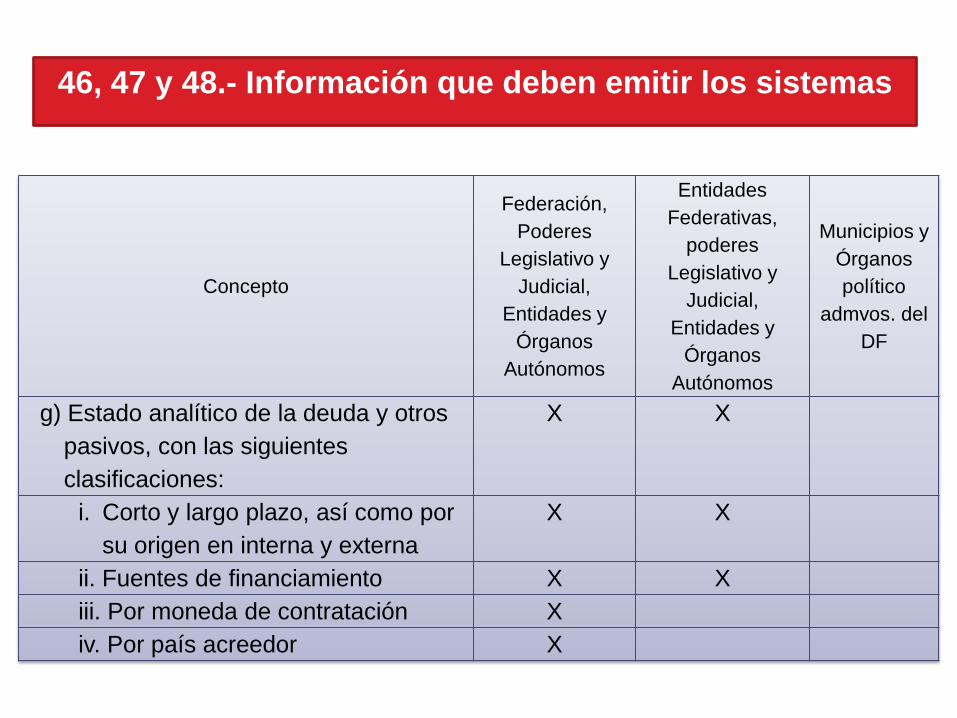

46, 47 y 48.- Información que deben emitir los sistemas

Concepto

Federación,

Poderes

Legislativo y

Judicial,

Entidades y

Órganos

Autónomos

Entidades

Federativas,

poderes

Legislativo y

Judicial,

Entidades y

Órganos

Autónomos

Municipios y

Órganos

político

admvos. del

DF

I. Información contable

a)Estado de situación financiera X X X

b) Estado de variación en la

hacienda pública

X X X

c) Estado de cambios en la

situación financiera

X X X

d) Informes sobre pasivos

contingentes

X X

e) Notas a los estados financieros X X X

f) Estado analitico de activos X X X

Concepto

Federación,

Poderes

Legislativo y

Judicial,

Entidades y

Órganos

Autónomos

Entidades

Federativas,

poderes

Legislativo y

Judicial,

Entidades y

Órganos

Autónomos

Municipios y

Órganos

político

admvos. del

DF

g) Estado analítico de la deuda y otros

pasivos, con las siguientes

clasificaciones:

X X

i. Corto y largo plazo, así como por

su origen en interna y externa

X X

ii. Fuentes de financiamiento X X

iii. Por moneda de contratación X

iv. Por país acreedor X

46, 47 y 48.- Información que deben emitir los sistemas

Concepto

Federación,

Poderes

Legislativo y

Judicial,

Entidades y

Órganos

Autónomos

Entidades

Federativas,

poderes

Legislativo y

Judicial, Entidades

y Órganos

Autónomos

Municipios y

Órganos

político

admvos. del

DF

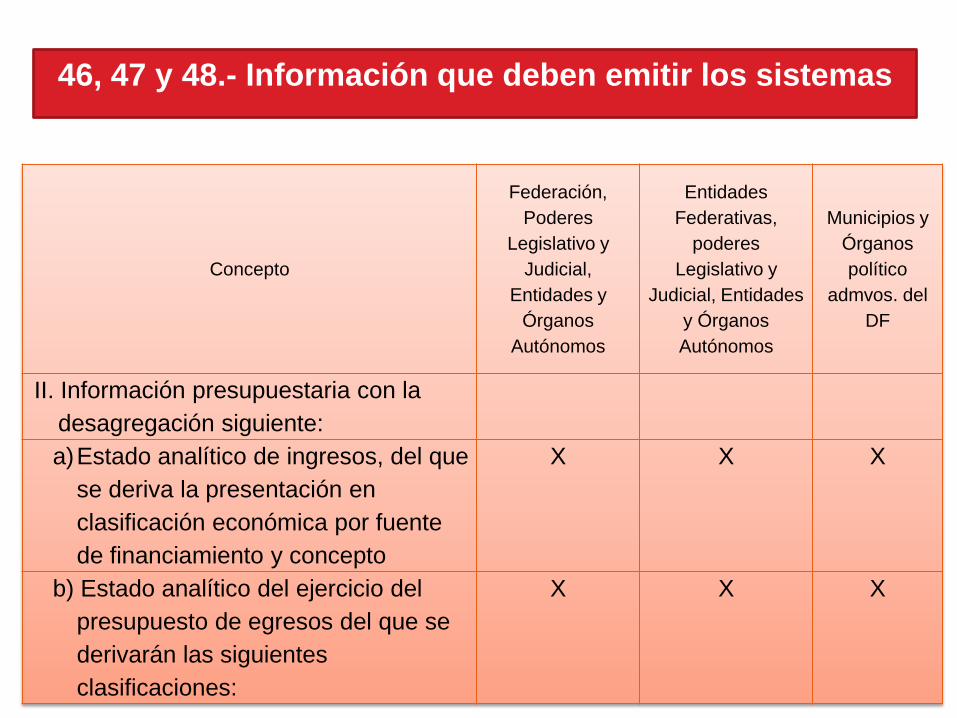

II. Información presupuestaria con la

desagregación siguiente:

a)Estado analítico de ingresos, del que

se deriva la presentación en

clasificación económica por fuente

de financiamiento y concepto

X X X

b) Estado analítico del ejercicio del

presupuesto de egresos del que se

derivarán las siguientes

clasificaciones:

X X X

46, 47 y 48.- Información que deben emitir los sistemas

Concepto

Federación,

Poderes

Legislativo y

Judicial,

Entidades y

Órganos

Autónomos

Entidades

Federativas,

poderes

Legislativo y

Judicial, Entidades

y Órganos

Autónomos

Municipios y

Órganos

político

admvos. del

DF

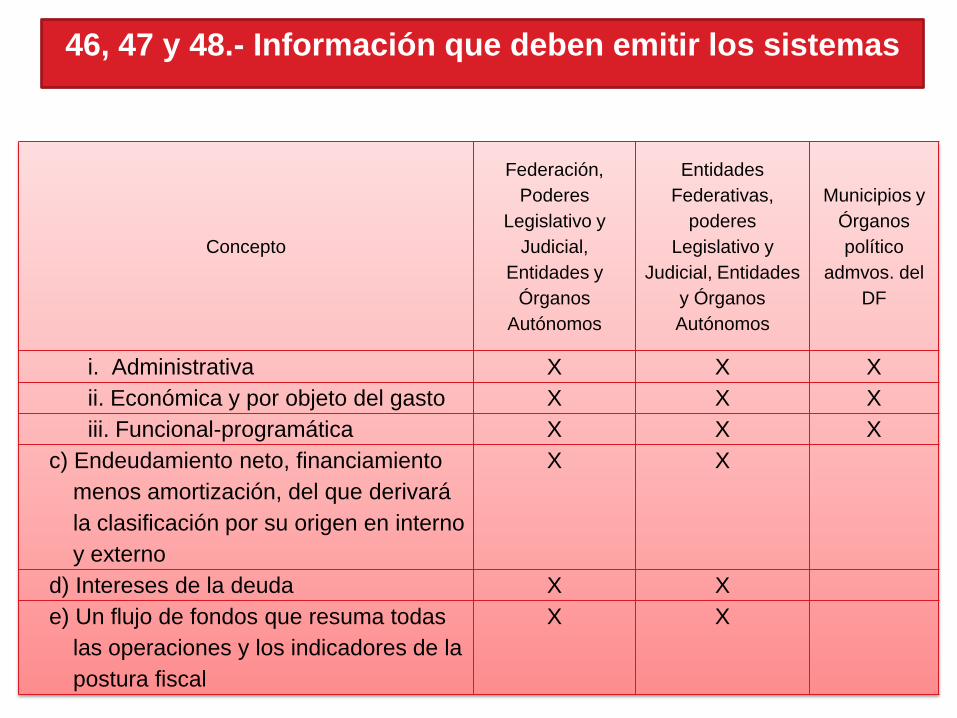

i. Administrativa X X X

ii. Económica y por objeto del gasto X X X

iii. Funcional-programática X X X

c) Endeudamiento neto, financiamiento

menos amortización, del que derivará

la clasificación por su origen en interno

y externo

X X

d) Intereses de la deuda X X

e) Un flujo de fondos que resuma todas

las operaciones y los indicadores de la

postura fiscal

X X

46, 47 y 48.- Información que deben emitir los sistemas

Concepto

Federación,

Poderes

Legislativo y

Judicial,

Entidades y

Órganos

Autónomos

Entidades

Federativas,

poderes

Legislativo y

Judicial, Entidades

y Órganos

Autónomos

Municipios y

Órganos

político

admvos. del

DF

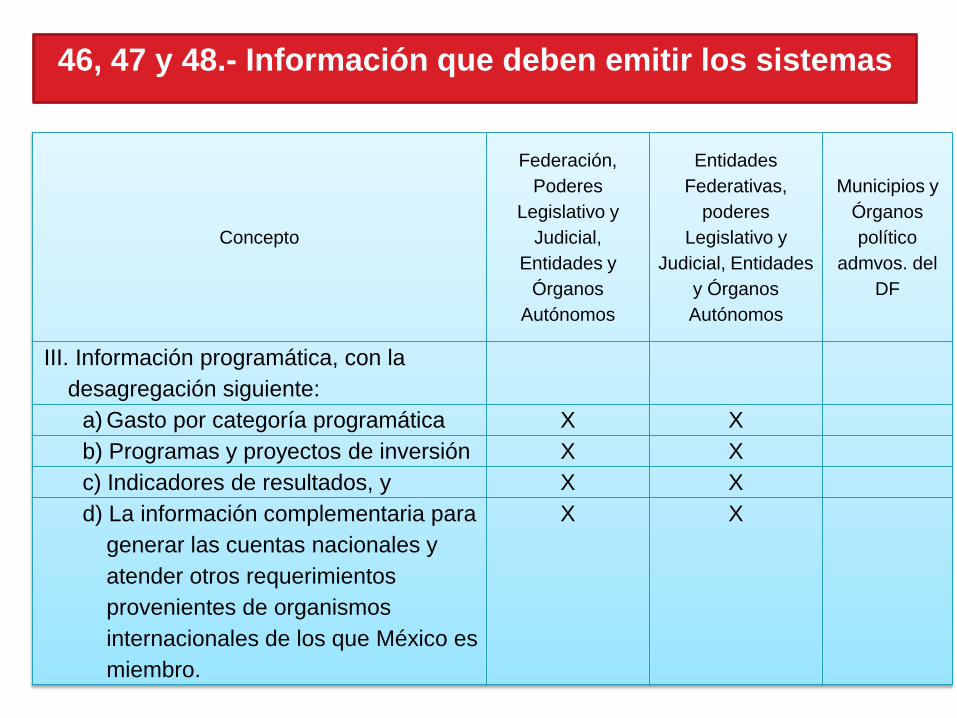

III. Información programática, con la

desagregación siguiente:

a) Gasto por categoría programática X X

b) Programas y proyectos de inversión X X

c) Indicadores de resultados, y X X

d) La información complementaria para

generar las cuentas nacionales y

atender otros requerimientos

provenientes de organismos

internacionales de los que México es

miembro.

X X

46, 47 y 48.- Información que deben emitir los sistemas

49.- Notas a los estados financieros

• Las notas a los estados financieros son

parte integral de los mismos, deben

revelar y proporcionar información adicional

y suficiente que amplíe y dé significado a

los datos contenidos en los reportes.

49.- Las notas deben de:

I. Incluir la declaración de responsabilidad sobre la presentación razonable de los estados financieros;

II. Señalar las bases técnicas en las que se sustenta el registro, reconocimiento y presentación de la información presupuestaria, contable y patrimonial;

III. Destacar que la información se elaboró conforme a las normas, criterios y principios técnicos emitidos por el consejo y las disposiciones legales aplicables, obedeciendo a las mejores prácticas contables;

49.- Las notas deben de:

IV. Contener información relevante del pasivo, incluyendo la deuda pública, que se registra, sin perjuicio de que los entes públicos la revelen dentro de los estados financieros;

V. Establecer que no existen partes relacionadas que pudieran ejercer influencia significativa sobre la toma de decisiones financieras y operativas, y

VI. Proporcionar información relevante y suficiente relativa a los saldos y movimientos de las cuentas consignadas en los estados financieros, así como sobre los riesgos y contingencias no cuantificadas, o bien, de aquéllas en que aun conociendo su monto por ser consecuencia de hechos pasados, no ha ocurrido la condición o evento necesario para su registro y presentación, así sean derivadas de algún evento interno o externo siempre que puedan afectar la posición financiera y patrimonial.

51.- Difusión de la información

financiera • Los estados financieros y demás

información presupuestaria, programática

y contable que emanen de los registros de

los entes públicos, serán la base para la

emisión de informes periódicos y para

la formulación de la cuenta pública

anual.

53.- Contenido de la Cuenta Pública

I. Información contable, conforme a lo

señalado en la fracción I del artículo 46 de

esta Ley;

II. Información Presupuestaria, conforme

a lo señalado en la fracción II del artículo

46 de esta Ley;

III. Información programática, de acuerdo

con la clasificación establecida en la

fracción III del artículo 46 de esta Ley;

IV. Análisis cualitativo de los indicadores de la postura

fiscal, estableciendo su vínculo con los objetivos y

prioridades definidas en la materia, en el programa

económico anual:

a) Ingresos presupuestarios;

b) Gastos presupuestarios;

c) Postura Fiscal;

d) Deuda pública, y

V. La información a que se refieren las fracciones I a III de

este artículo, organizada por dependencia y entidad.

53.- Contenido de la Cuenta Pública

54.- Cuenta Pública

• La información presupuestaria y programática que forme parte de la cuenta pública deberá relacionarse, en lo conducente, con los objetivos y prioridades de la planeación del desarrollo. Asimismo, deberá incluir los resultados de la evaluación del desempeño de los programas federales, de las entidades federativas, municipales y de las demarcaciones territoriales del Distrito Federal, respectivamente, así como los vinculados al ejercicio de los recursos federales que les hayan sido transferidos.

• Para ello, deberán utilizar indicadores que permitan determinar el cumplimiento de las metas y objetivos de cada uno de los programas, así como vincular los mismos con la planeación del desarrollo.

84.- Las sanciones

• Los actos u omisiones que impliquen el incumplimiento a los preceptos establecidos en la presente Ley y demás disposiciones aplicables en la materia, serán sancionados de conformidad con lo previsto en la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos; las leyes equivalentes de las entidades federativas, y las demás disposiciones aplicables en términos del Título Cuarto de la Constitución Política de los Estados Unidos Mexicanos; de las constituciones de los estados y del Estatuto Orgánico del Distrito Federal.

84.- Las sanciones

• Las responsabilidades administrativas se

fincarán, en primer término, a quienes

directamente hayan ejecutado los actos o

incurran en las omisiones que las originaron y,

subsidiariamente, a los que, por la naturaleza

de sus funciones, hayan omitido la revisión o

autorizado tales actos por causas que impliquen

dolo, culpa o negligencia por parte de los

mismos.

85.- Causas de sanción:

I. Omitir o alterar registros, actos o partes de la contabilidad de los recursos públicos;

II. Alterar los documentos que integran la contabilidad de la información financiera;

III. No realizar los registros presupuestarios y contables en la forma y términos que establece esta Ley, con información confiable y veraz;

85.- Causas de sanción:

IV. Cuando por razón de la naturaleza de sus funciones tengan conocimiento de que puede resultar dañada la hacienda pública o el patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo informen a su superior jerárquico, y

V. No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del patrimonio, así como de los ingresos y gastos de los entes públicos

86.- Responsabilidad Penal

Se impondrá una pena de dos a siete

años de prisión, y multa de mil a

quinientos mil días de salario mínimo

general vigente en el Distrito Federal, a

quien causando un daño a la hacienda

pública o al patrimonio del ente público

correspondiente, incurra en las conductas

previstas en las fracciones II y IV del

artículo 85 de esta Ley. (Adicionado)

Reforma a la Ley General de

Contabilidad Gubernamental

L.C.C. Silvia Saavedra Juárez

Antecedentes

• El Presidente de la República presentó el

1 de Septiembre de 2012 dos iniciativas

preferentes al Congreso de la Unión, una

de ellas es la Reforma a la Ley General de

Contabilidad Gubernamental.

• El lunes 12 de noviembre de 2012 se

publicó la reforma en el DOF.

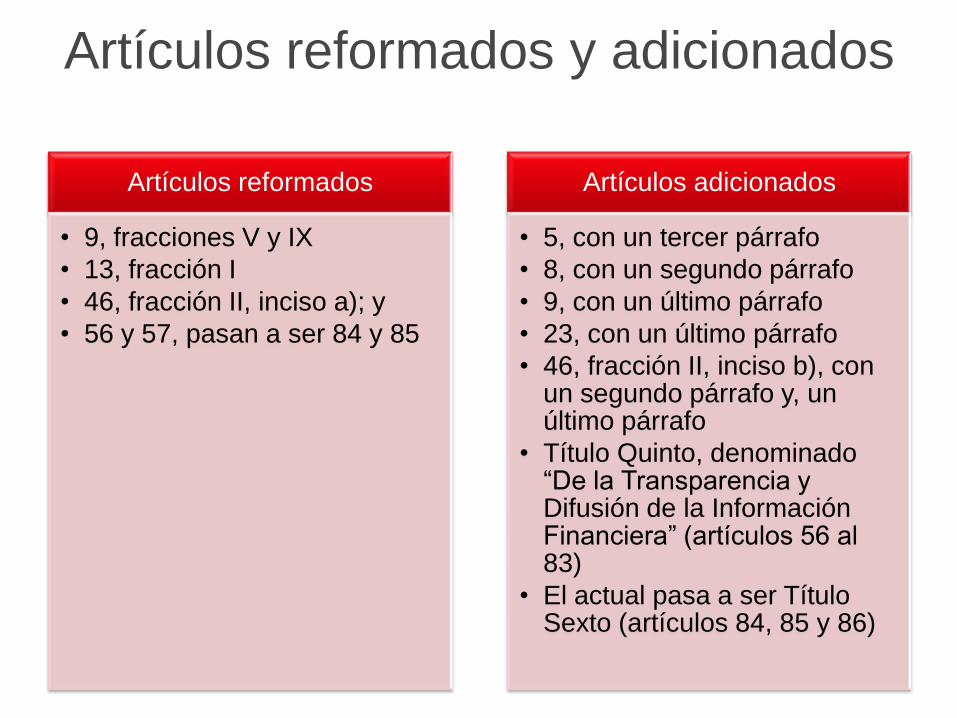

Artículos reformados y adicionados

Artículos reformados

• 9, fracciones V y IX

• 13, fracción I

• 46, fracción II, inciso a); y

• 56 y 57, pasan a ser 84 y 85

Artículos adicionados

• 5, con un tercer párrafo

• 8, con un segundo párrafo

• 9, con un último párrafo

• 23, con un último párrafo

• 46, fracción II, inciso b), con un segundo párrafo y, un último párrafo

• Título Quinto, denominado “De la Transparencia y Difusión de la Información Financiera” (artículos 56 al 83)

• El actual pasa a ser Título Sexto (artículos 84, 85 y 86)

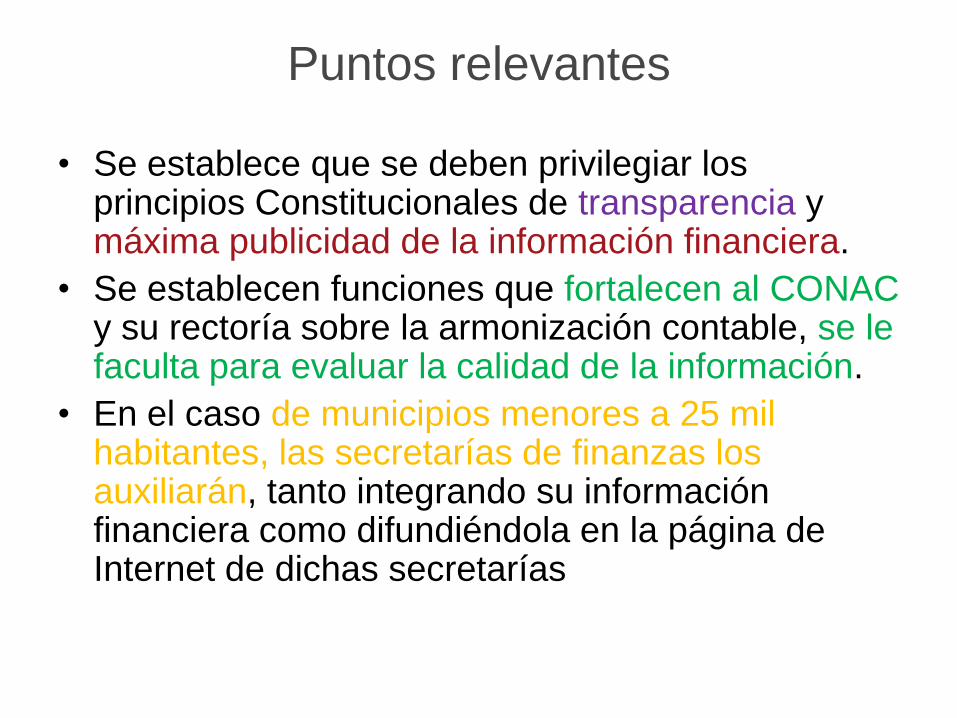

Puntos relevantes

• Se establece que se deben privilegiar los principios Constitucionales de transparencia y máxima publicidad de la información financiera.

• Se establecen funciones que fortalecen al CONAC y su rectoría sobre la armonización contable, se le faculta para evaluar la calidad de la información.

• En el caso de municipios menores a 25 mil habitantes, las secretarías de finanzas los auxiliarán, tanto integrando su información financiera como difundiéndola en la página de Internet de dichas secretarías

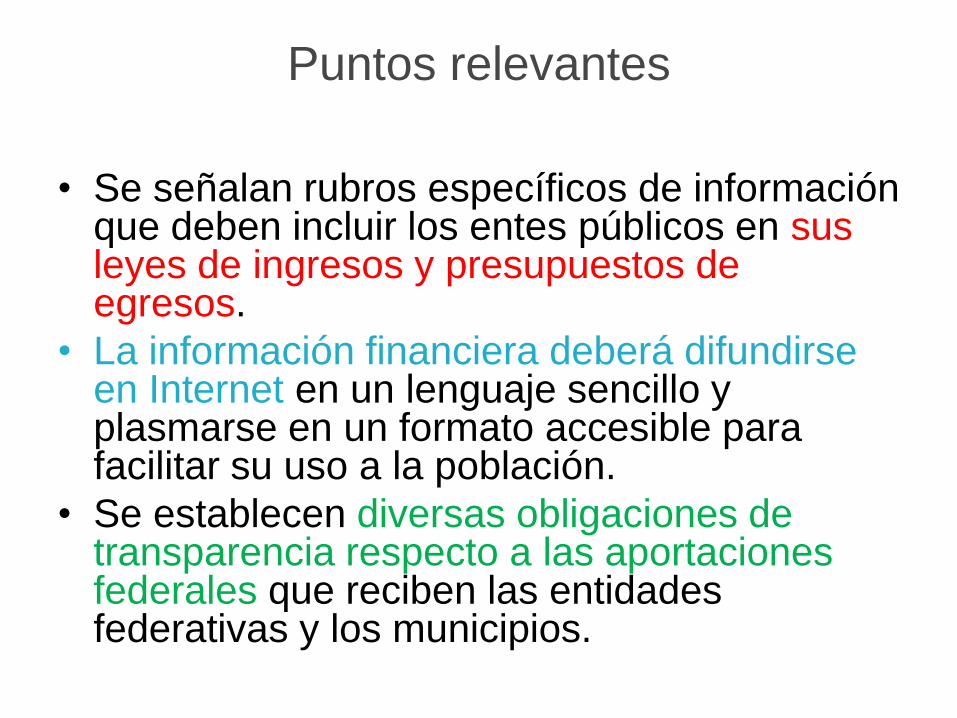

Puntos relevantes

• Se señalan rubros específicos de información que deben incluir los entes públicos en sus leyes de ingresos y presupuestos de egresos.

• La información financiera deberá difundirse en Internet en un lenguaje sencillo y plasmarse en un formato accesible para facilitar su uso a la población.

• Se establecen diversas obligaciones de transparencia respecto a las aportaciones federales que reciben las entidades federativas y los municipios.

TÍTULO QUINTO

DE LA TRANSPARENCIA Y DIFUSIÓN DE LA

INFORMACIÓN

Disposiciones Generales

56

• La generación y publicación de información se hará conforme a las normas, estructura y formatos que establezca el Consejo y difundirse en la página de Internet del ente.

57

• La SHCP y las Sec. de Finanzas o equivalentes establecerán en su página de Internet enlaces a la información de todos los entes públicos de su orden de gobierno. Podrán incluir la información de sus municipios, previo convenio.

58

• La información financiera deberá publicarse trimestralmente, excepto los documentos de naturaleza anual. Deberá permanecer disponible en Internet a información de los últimos seis ejercicios fiscales.

59

• El Comité evaluará anualmente la calidad de la información financiera que difundan los entes públicos en Internet y podrá emitir recomendaciones, las cuales serán difundidas en la página del Consejo.

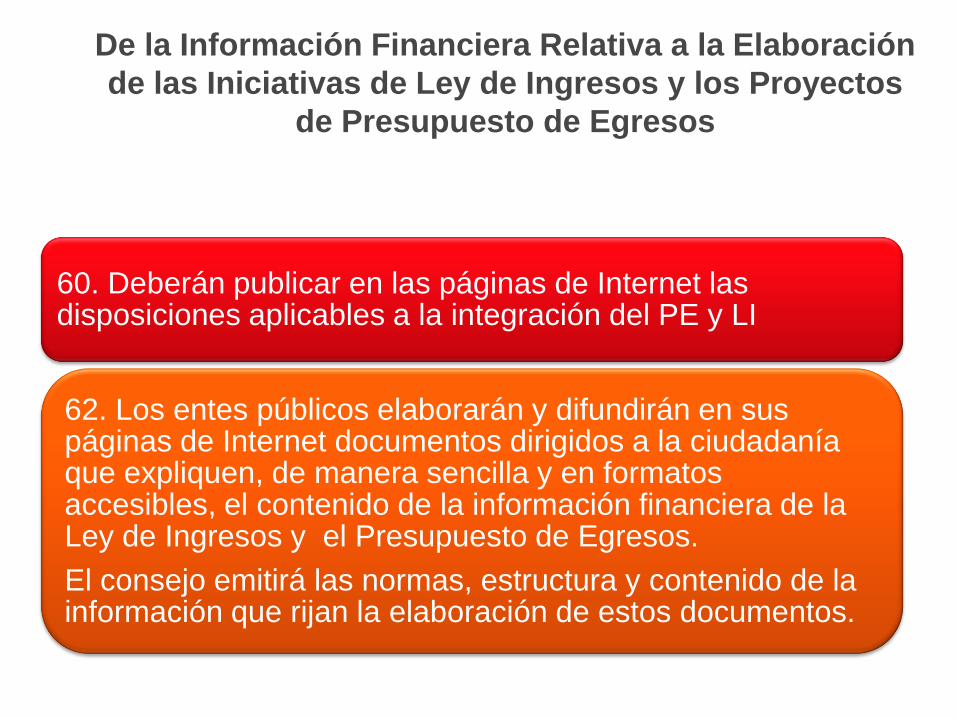

De la Información Financiera Relativa a la Elaboración

de las Iniciativas de Ley de Ingresos y los Proyectos

de Presupuesto de Egresos

60. Deberán publicar en las páginas de Internet las disposiciones aplicables a la integración del PE y LI

62. Los entes públicos elaborarán y difundirán en sus páginas de Internet documentos dirigidos a la ciudadanía que expliquen, de manera sencilla y en formatos accesibles, el contenido de la información financiera de la Ley de Ingresos y el Presupuesto de Egresos.

El consejo emitirá las normas, estructura y contenido de la información que rijan la elaboración de estos documentos.

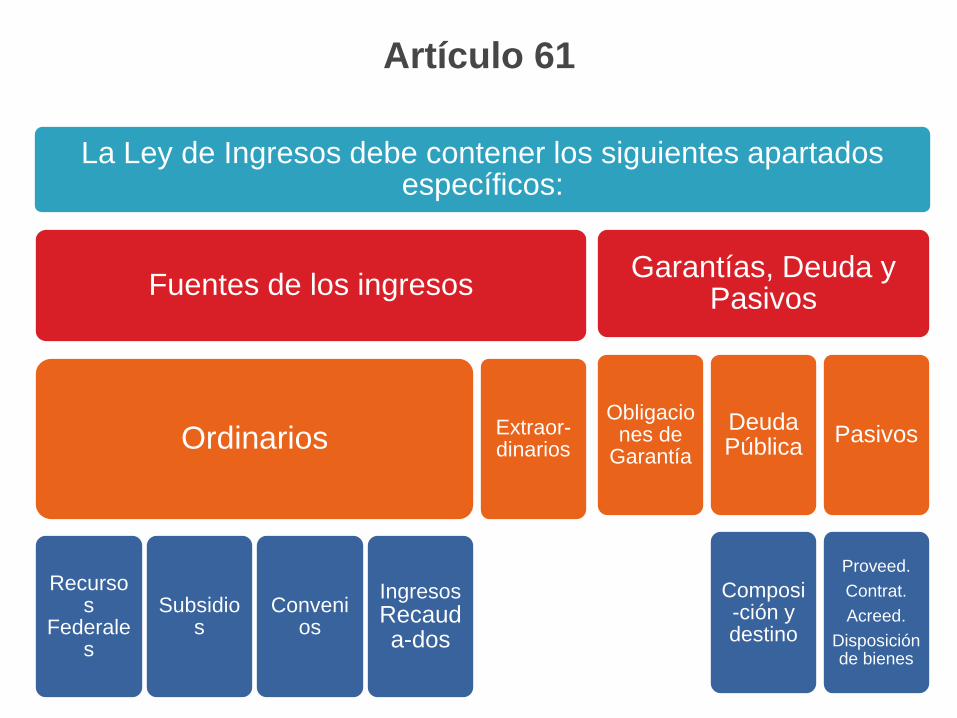

Artículo 61

La Ley de Ingresos debe contener los siguientes apartados específicos:

Fuentes de los ingresos

Ordinarios

Recursos

Federales

Subsidios

Convenios

Ingresos Recauda-dos

Extraor-dinarios

Garantías, Deuda y Pasivos

Obligaciones de

Garantía

Deuda Pública

Composi-ción y destino

Pasivos

Proveed.

Contrat.

Acreed.

Disposición de bienes

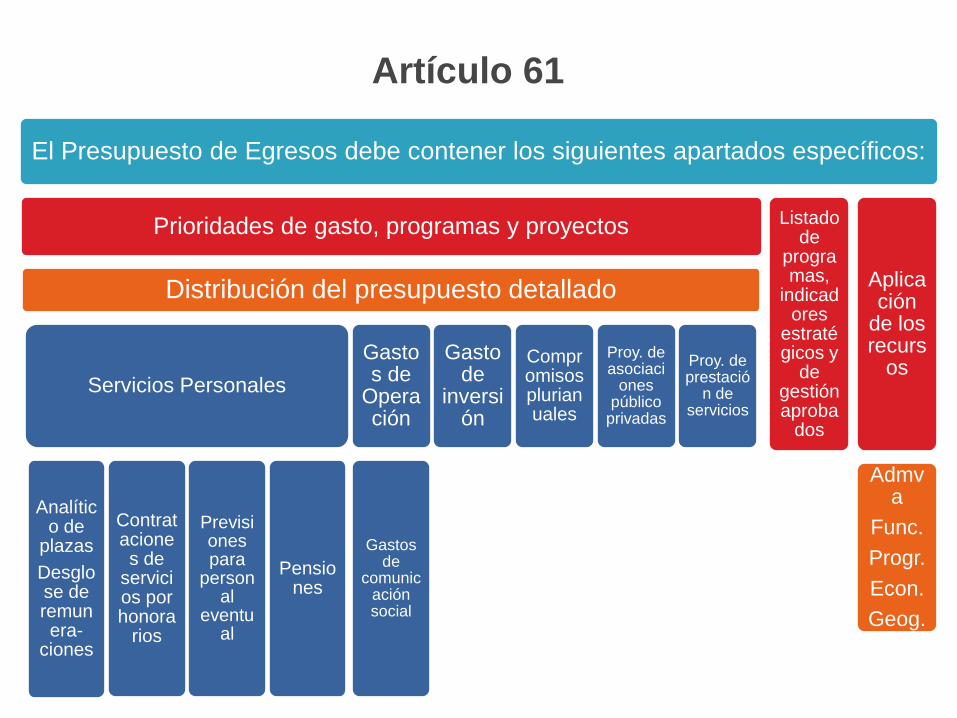

Artículo 61

El Presupuesto de Egresos debe contener los siguientes apartados específicos:

Prioridades de gasto, programas y proyectos

Distribución del presupuesto detallado

Servicios Personales

Analítico de

plazas

Desglose de remunera-

ciones

Contrataciones de

servicios por honora

rios

Previsiones para

personal

eventual

Pensiones

Gastos de

Operación

Gastos de

comunicación social

Gasto de

inversión

Compromisos plurianuales

Proy. de asociaci

ones público

privadas

Proy. de prestació

n de servicios

Listado de

programas,

indicadores

estratégicos y

de gestión aproba

dos

Aplicación

de los recurs

os

Admva

Func.

Progr.

Econ.

Geog.

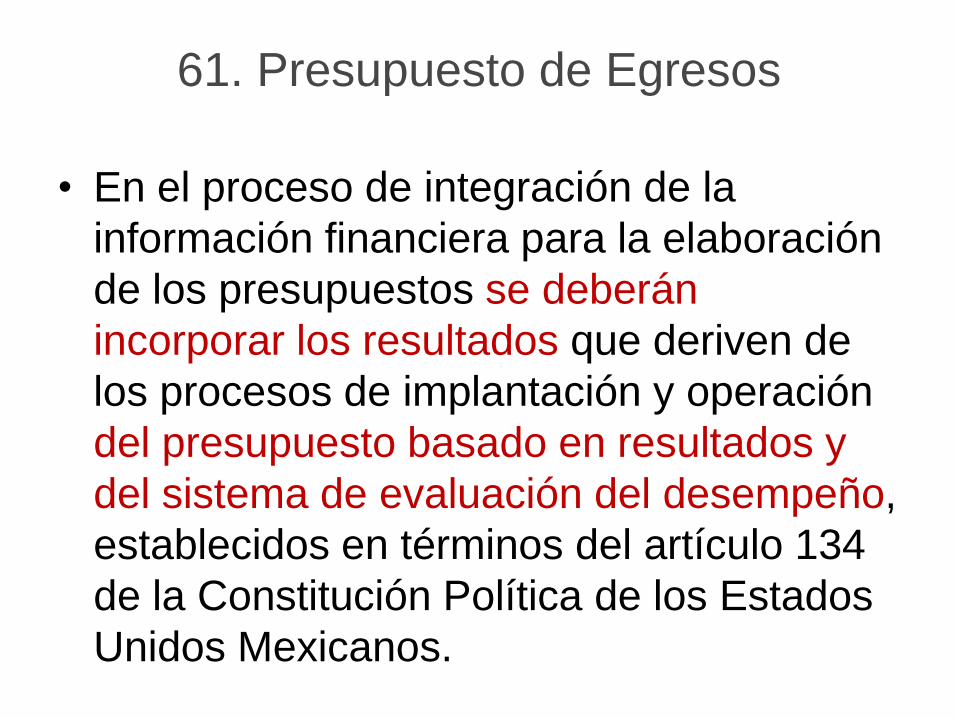

61. Presupuesto de Egresos

• En el proceso de integración de la

información financiera para la elaboración

de los presupuestos se deberán

incorporar los resultados que deriven de

los procesos de implantación y operación

del presupuesto basado en resultados y

del sistema de evaluación del desempeño,

establecidos en términos del artículo 134

de la Constitución Política de los Estados

Unidos Mexicanos.

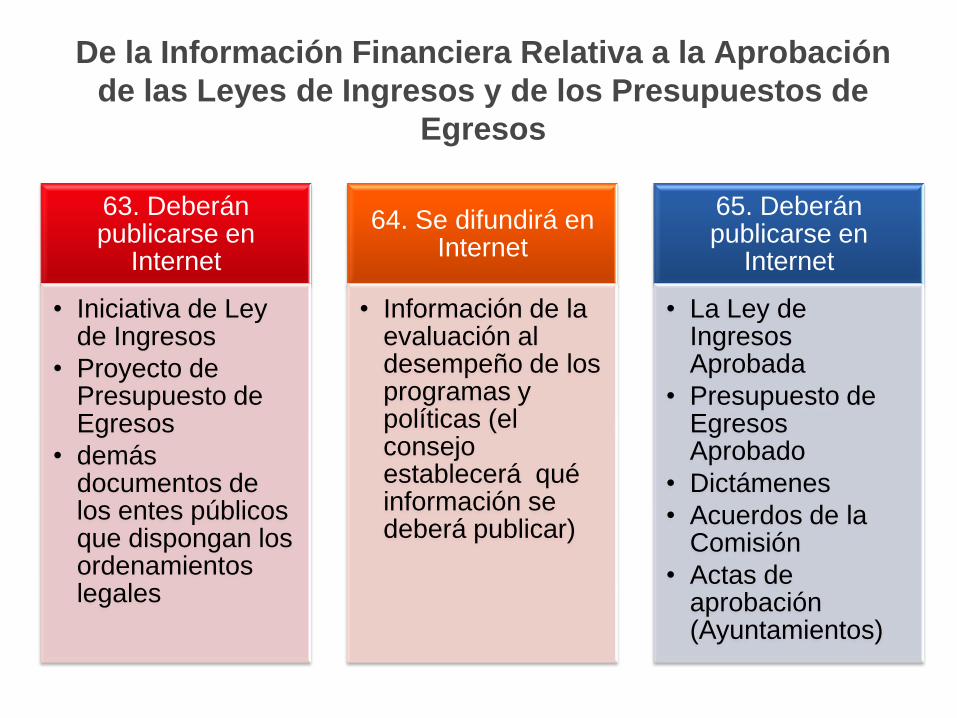

De la Información Financiera Relativa a la Aprobación

de las Leyes de Ingresos y de los Presupuestos de

Egresos

63. Deberán publicarse en

Internet

• Iniciativa de Ley de Ingresos

• Proyecto de Presupuesto de Egresos

• demás documentos de los entes públicos que dispongan los ordenamientos legales

64. Se difundirá en Internet

• Información de la evaluación al desempeño de los programas y políticas (el consejo establecerá qué información se deberá publicar)

65. Deberán publicarse en

Internet

• La Ley de Ingresos Aprobada

• Presupuesto de Egresos Aprobado

• Dictámenes

• Acuerdos de la Comisión

• Actas de aprobación (Ayuntamientos)

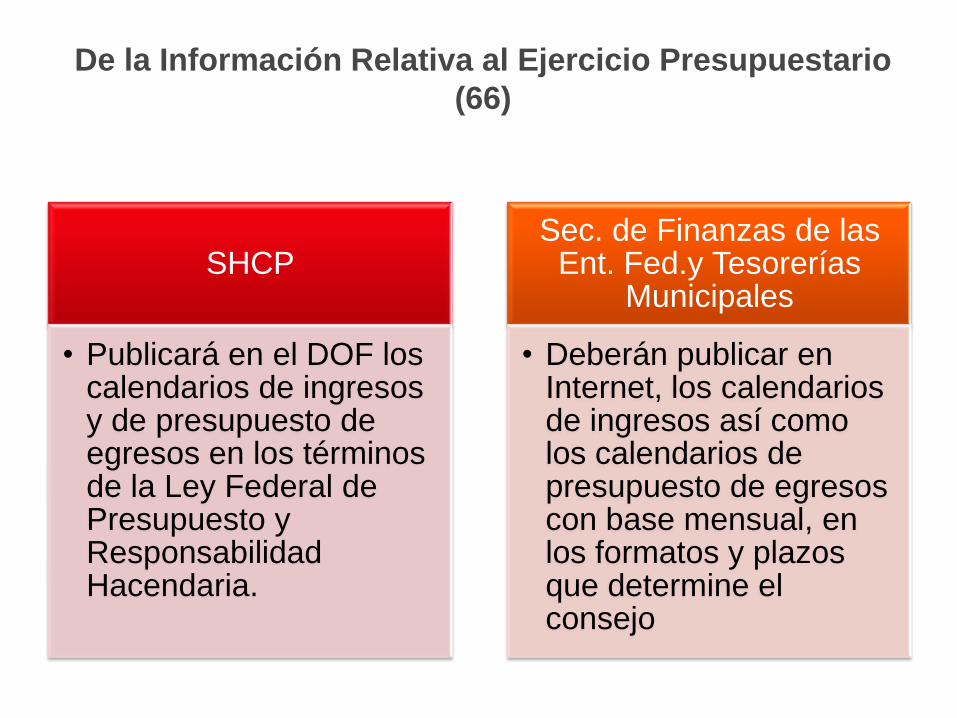

De la Información Relativa al Ejercicio Presupuestario

(66)

SHCP

• Publicará en el DOF los calendarios de ingresos y de presupuesto de egresos en los términos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Sec. de Finanzas de las Ent. Fed.y Tesorerías

Municipales

• Deberán publicar en Internet, los calendarios de ingresos así como los calendarios de presupuesto de egresos con base mensual, en los formatos y plazos que determine el consejo

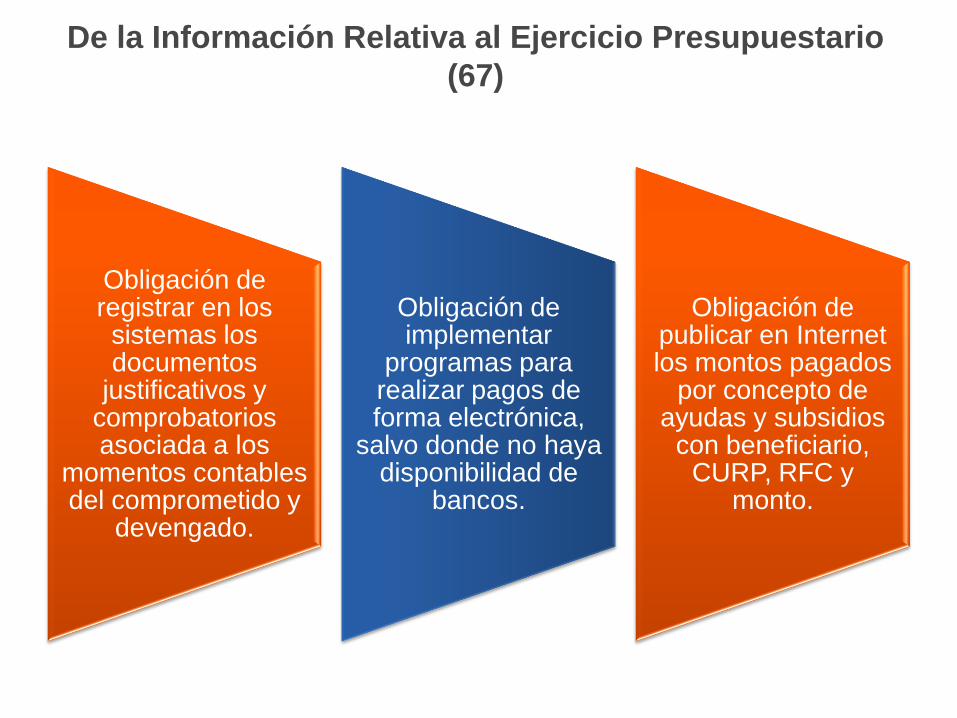

De la Información Relativa al Ejercicio Presupuestario

(67)

Obligación de registrar en los sistemas los documentos

justificativos y comprobatorios asociada a los

momentos contables del comprometido y

devengado.

Obligación de implementar

programas para realizar pagos de forma electrónica,

salvo donde no haya disponibilidad de

bancos.

Obligación de publicar en Internet los montos pagados

por concepto de ayudas y subsidios

con beneficiario, CURP, RFC y

monto.

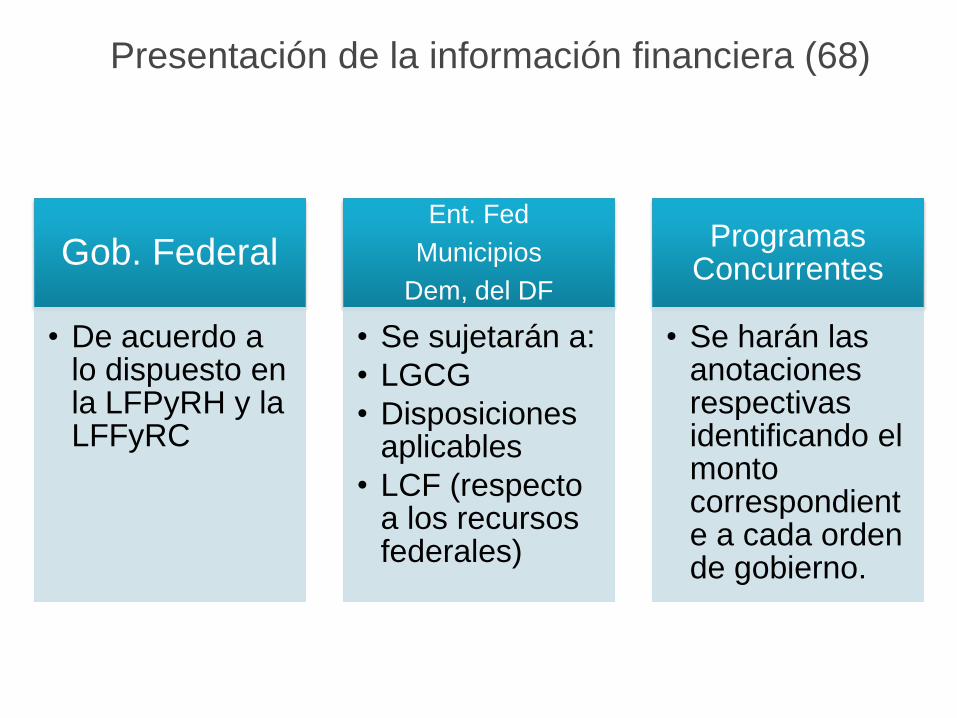

Presentación de la información financiera (68)

Gob. Federal

• De acuerdo a lo dispuesto en la LFPyRH y la LFFyRC

Ent. Fed

Municipios

Dem, del DF

• Se sujetarán a:

• LGCG

• Disposiciones aplicables

• LCF (respecto a los recursos federales)

Programas Concurrentes

• Se harán las anotaciones respectivas identificando el monto correspondiente a cada orden de gobierno.

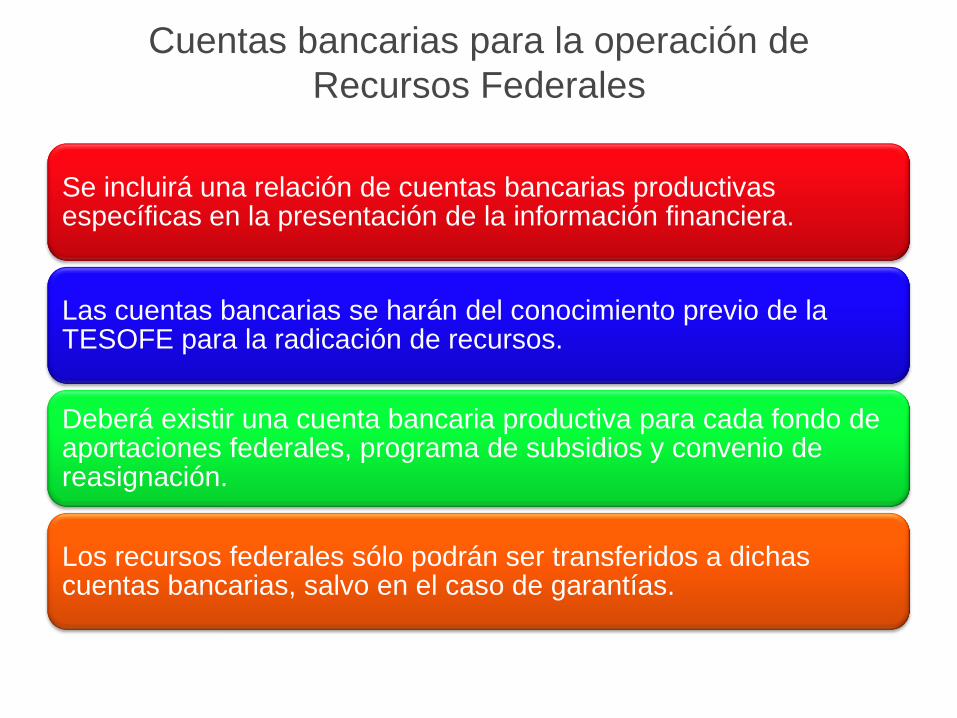

Cuentas bancarias para la operación de

Recursos Federales

Se incluirá una relación de cuentas bancarias productivas específicas en la presentación de la información financiera.

Las cuentas bancarias se harán del conocimiento previo de la TESOFE para la radicación de recursos.

Deberá existir una cuenta bancaria productiva para cada fondo de aportaciones federales, programa de subsidios y convenio de reasignación.

Los recursos federales sólo podrán ser transferidos a dichas cuentas bancarias, salvo en el caso de garantías.

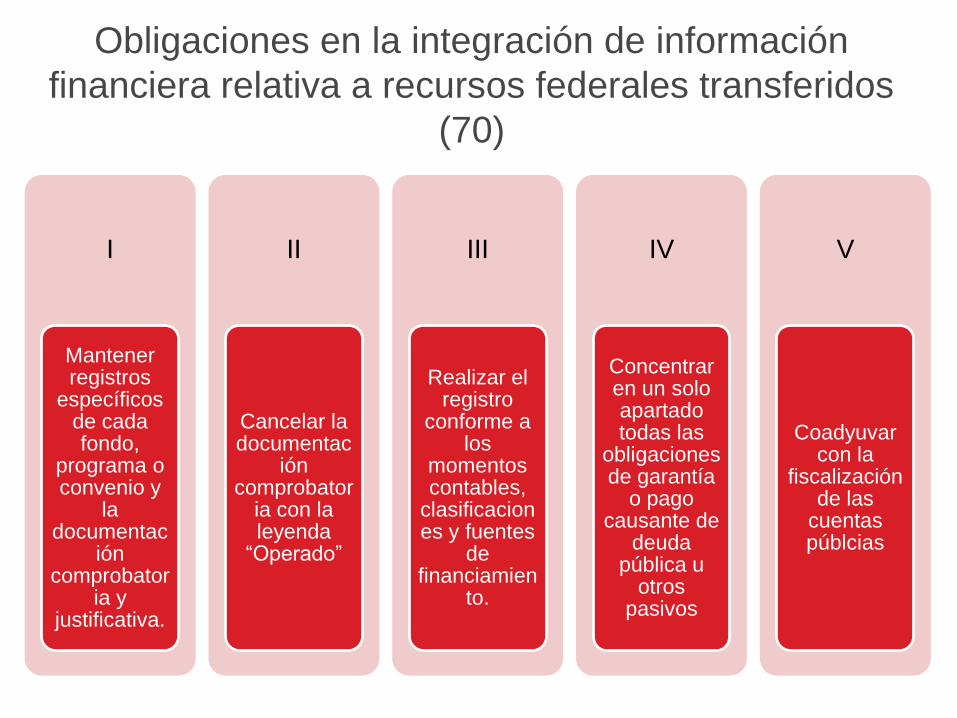

Obligaciones en la integración de información

financiera relativa a recursos federales transferidos

(70)

I

Mantener registros

específicos de cada fondo,

programa o convenio y

la documentac

ión comprobator

ia y justificativa.

II

Cancelar la documentac

ión comprobator

ia con la leyenda

“Operado”

III

Realizar el registro

conforme a los

momentos contables,

clasificaciones y fuentes

de financiamien

to.

IV

Concentrar en un solo apartado todas las

obligaciones de garantía

o pago causante de

deuda pública u

otros pasivos

V

Coadyuvar con la

fiscalización de las

cuentas públcias

Información que debe presentarse a la SHCP

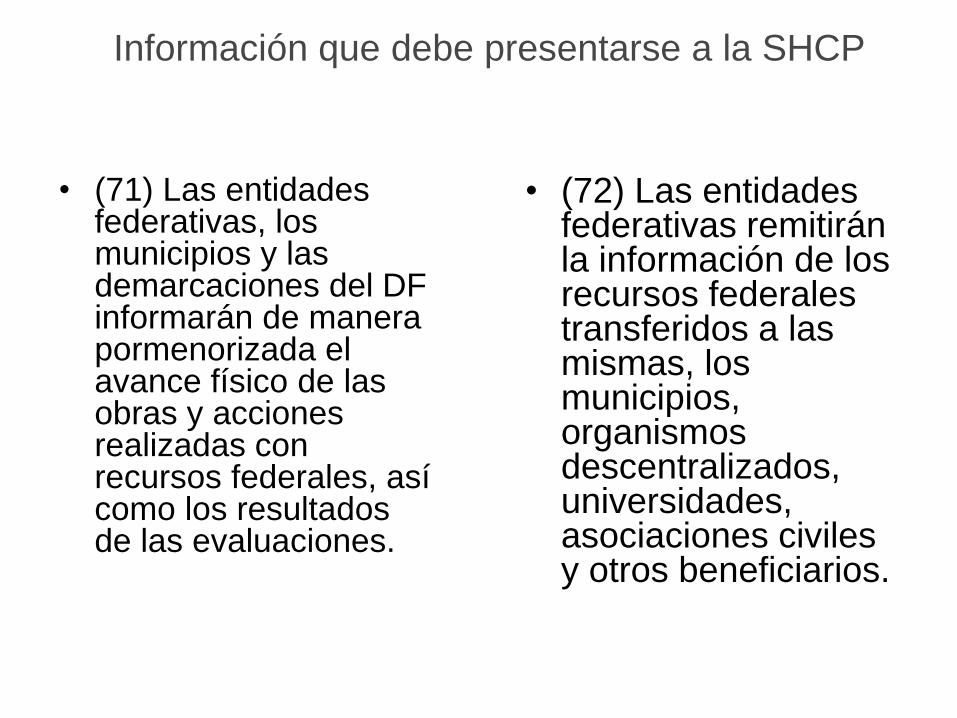

• (71) Las entidades federativas, los municipios y las demarcaciones del DF informarán de manera pormenorizada el avance físico de las obras y acciones realizadas con recursos federales, así como los resultados de las evaluaciones.

• (72) Las entidades federativas remitirán la información de los recursos federales transferidos a las mismas, los municipios, organismos descentralizados, universidades, asociaciones civiles y otros beneficiarios.

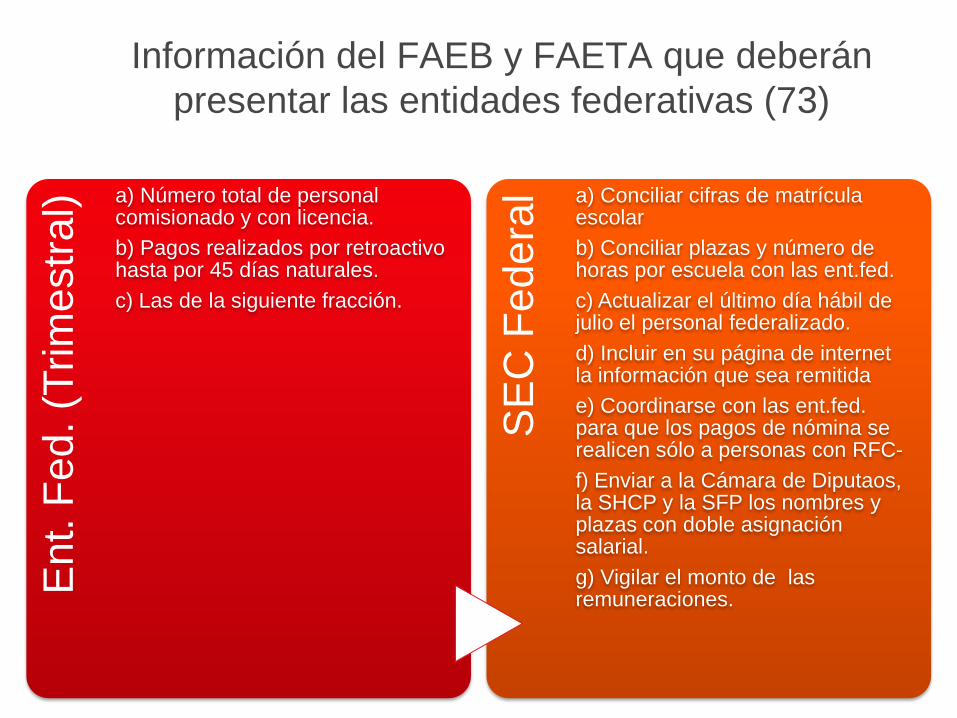

Información del FAEB y FAETA que deberán

presentar las entidades federativas (73) E

nt. F

ed. (T

rim

estr

al) a) Número total de personal

comisionado y con licencia.

b) Pagos realizados por retroactivo hasta por 45 días naturales.

c) Las de la siguiente fracción.

SE

C F

ede

ral a) Conciliar cifras de matrícula

escolar

b) Conciliar plazas y número de horas por escuela con las ent.fed.

c) Actualizar el último día hábil de julio el personal federalizado.

d) Incluir en su página de internet la información que sea remitida

e) Coordinarse con las ent.fed. para que los pagos de nómina se realicen sólo a personas con RFC-

f) Enviar a la Cámara de Diputaos, la SHCP y la SFP los nombres y plazas con doble asignación salarial.

g) Vigilar el monto de las remuneraciones.

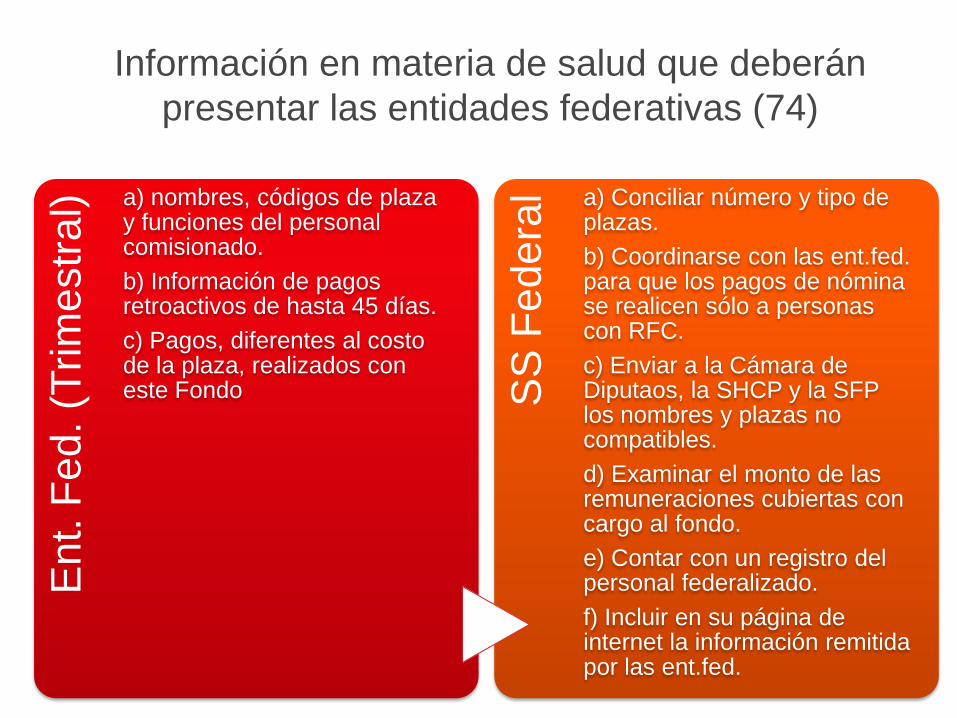

Información en materia de salud que deberán

presentar las entidades federativas (74) E

nt. F

ed.

(Trim

estr

al)

a) nombres, códigos de plaza y funciones del personal comisionado.

b) Información de pagos retroactivos de hasta 45 días.

c) Pagos, diferentes al costo de la plaza, realizados con este Fondo S

S F

ede

ral a) Conciliar número y tipo de

plazas.

b) Coordinarse con las ent.fed. para que los pagos de nómina se realicen sólo a personas con RFC.

c) Enviar a la Cámara de Diputaos, la SHCP y la SFP los nombres y plazas no compatibles.

d) Examinar el monto de las remuneraciones cubiertas con cargo al fondo.

e) Contar con un registro del personal federalizado.

f) Incluir en su página de internet la información remitida por las ent.fed.

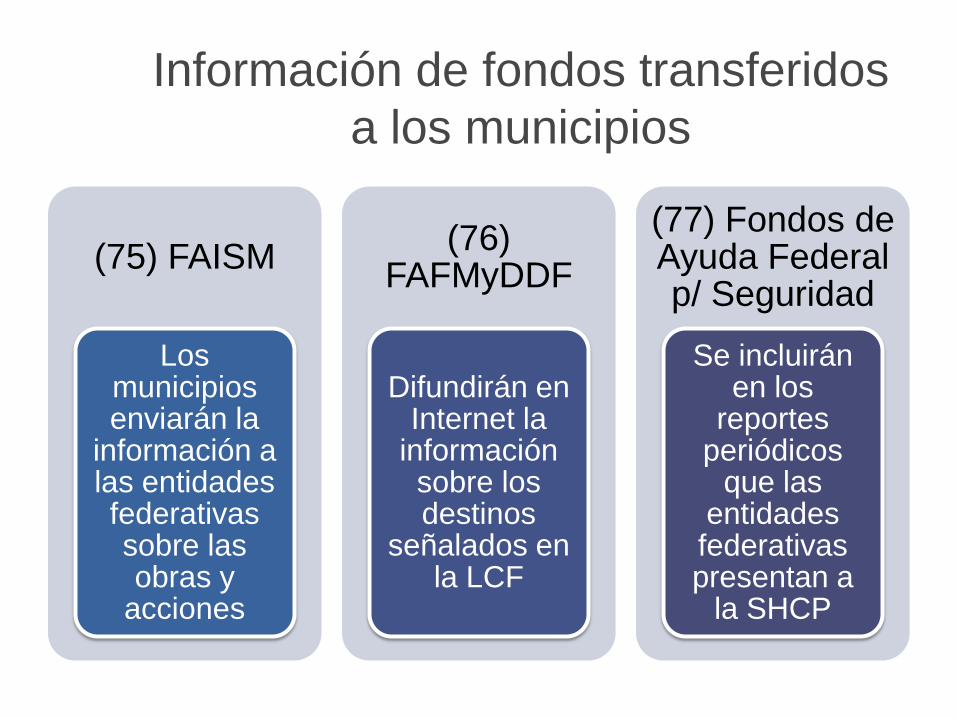

Información de fondos transferidos

a los municipios

(75) FAISM

Los municipios enviarán la

información a las entidades federativas sobre las obras y

acciones

(76) FAFMyDDF

Difundirán en Internet la

información sobre los destinos

señalados en la LCF

(77) Fondos de Ayuda Federal p/ Seguridad

Se incluirán en los

reportes periódicos

que las entidades federativas presentan a

la SHCP

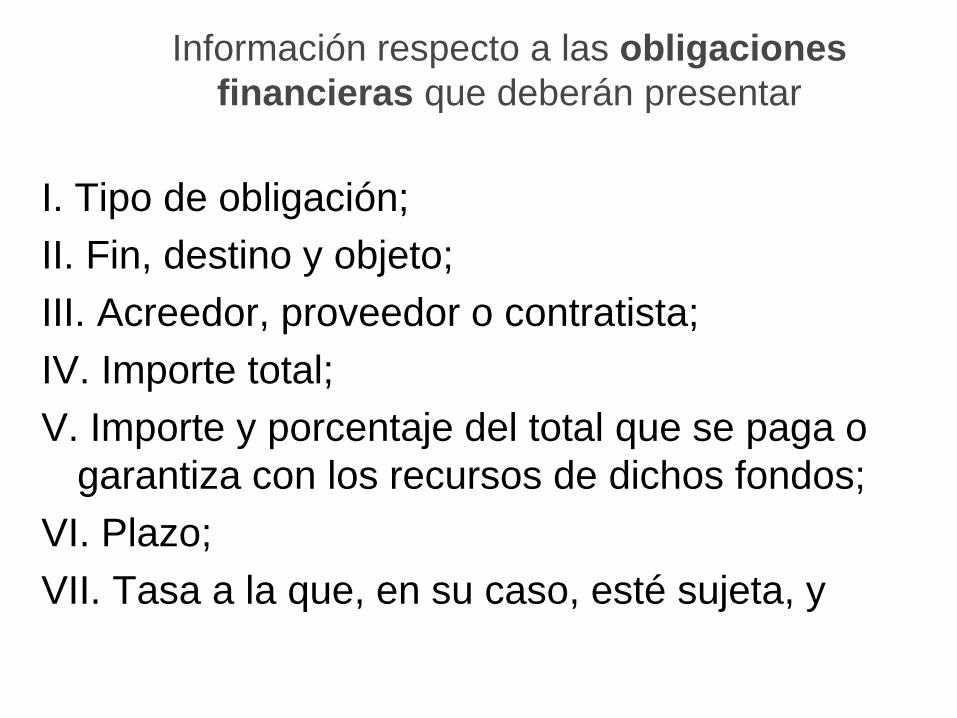

Información respecto a las obligaciones

financieras que deberán presentar

I. Tipo de obligación;

II. Fin, destino y objeto;

III. Acreedor, proveedor o contratista;

IV. Importe total;

V. Importe y porcentaje del total que se paga o

garantiza con los recursos de dichos fondos;

VI. Plazo;

VII. Tasa a la que, en su caso, esté sujeta, y

Información respecto a las obligaciones de

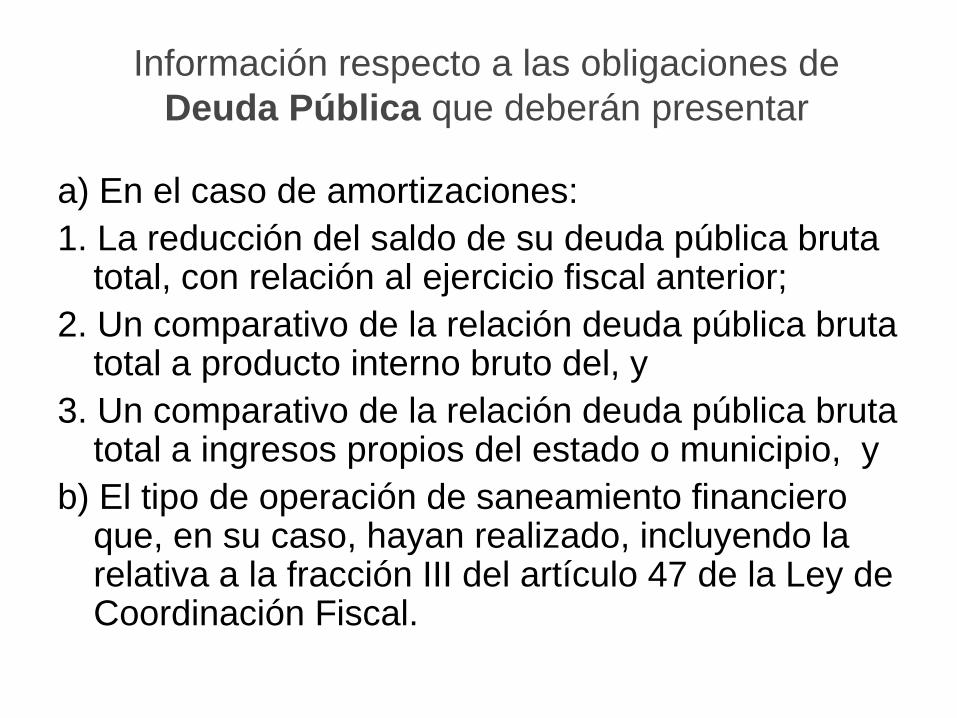

Deuda Pública que deberán presentar

a) En el caso de amortizaciones:

1. La reducción del saldo de su deuda pública bruta total, con relación al ejercicio fiscal anterior;

2. Un comparativo de la relación deuda pública bruta total a producto interno bruto del, y

3. Un comparativo de la relación deuda pública bruta total a ingresos propios del estado o municipio, y

b) El tipo de operación de saneamiento financiero que, en su caso, hayan realizado, incluyendo la relativa a la fracción III del artículo 47 de la Ley de Coordinación Fiscal.

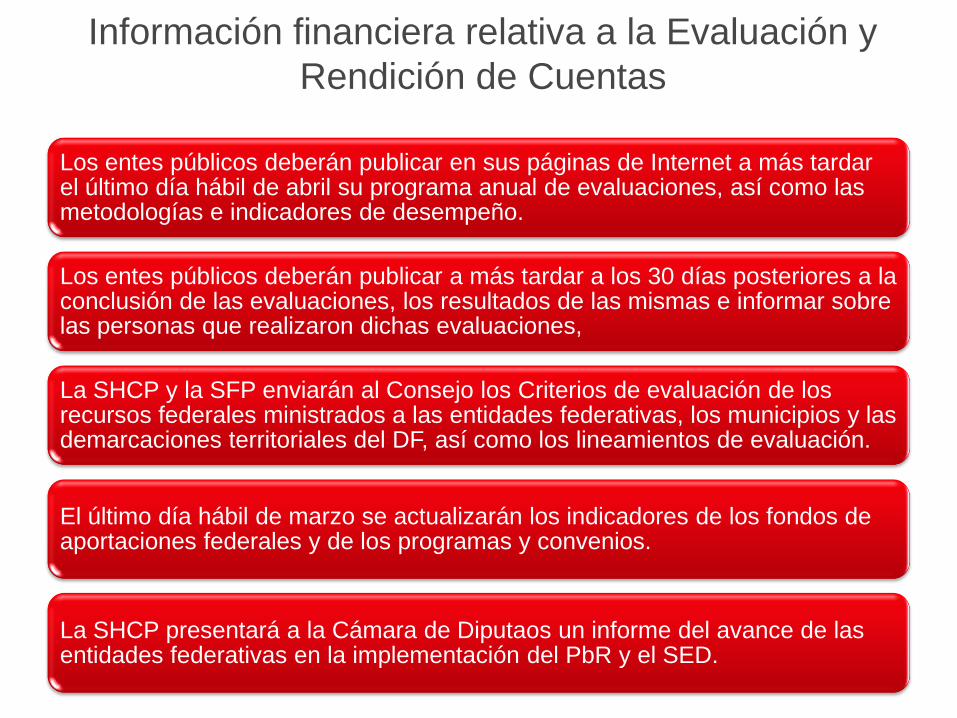

Información financiera relativa a la Evaluación y

Rendición de Cuentas

Los entes públicos deberán publicar en sus páginas de Internet a más tardar el último día hábil de abril su programa anual de evaluaciones, así como las metodologías e indicadores de desempeño.

Los entes públicos deberán publicar a más tardar a los 30 días posteriores a la conclusión de las evaluaciones, los resultados de las mismas e informar sobre las personas que realizaron dichas evaluaciones,

La SHCP y la SFP enviarán al Consejo los Criterios de evaluación de los recursos federales ministrados a las entidades federativas, los municipios y las demarcaciones territoriales del DF, así como los lineamientos de evaluación.

El último día hábil de marzo se actualizarán los indicadores de los fondos de aportaciones federales y de los programas y convenios.

La SHCP presentará a la Cámara de Diputaos un informe del avance de las entidades federativas en la implementación del PbR y el SED.

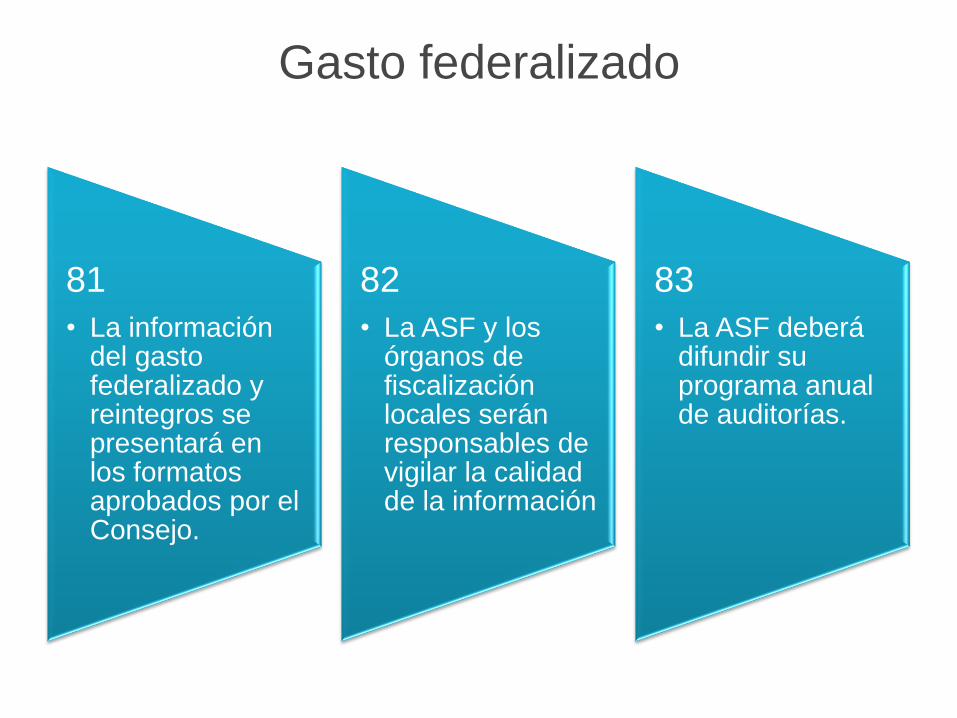

Gasto federalizado

81

• La información del gasto federalizado y reintegros se presentará en los formatos aprobados por el Consejo.

82

• La ASF y los órganos de fiscalización locales serán responsables de vigilar la calidad de la información

83

• La ASF deberá difundir su programa anual de auditorías.

Transitorios

1° Entrada en vigor

2° Derogación de disposiciones en contrario.

3° 180 días naturales para realizar otras reformas y emisión de disposiciones necesarias por los entes.

Transitorios

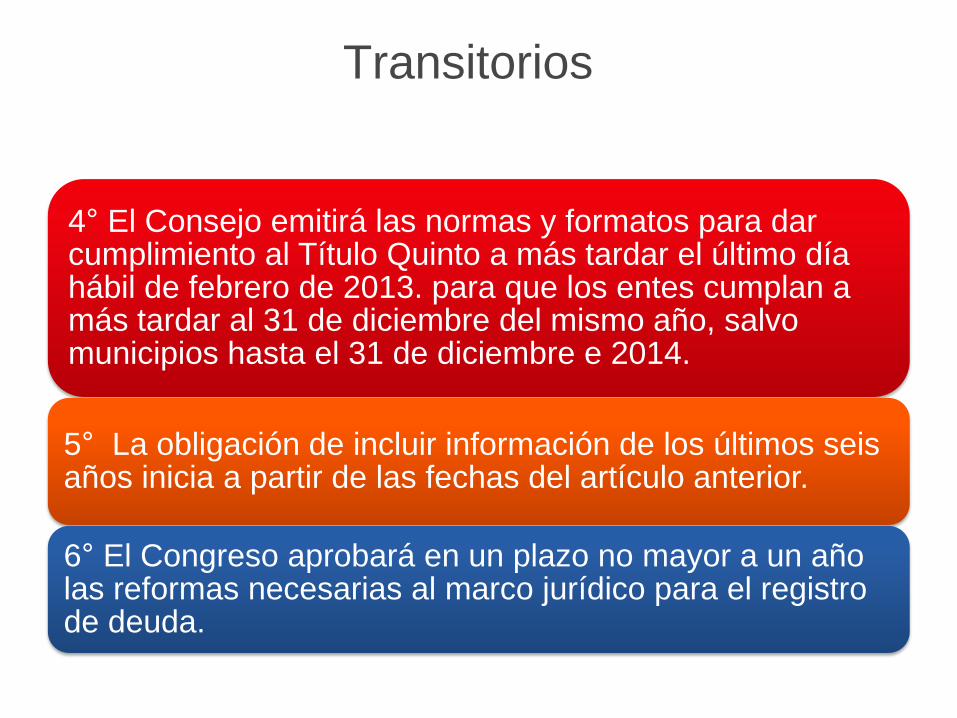

4° El Consejo emitirá las normas y formatos para dar cumplimiento al Título Quinto a más tardar el último día hábil de febrero de 2013. para que los entes cumplan a más tardar al 31 de diciembre del mismo año, salvo municipios hasta el 31 de diciembre e 2014.

5° La obligación de incluir información de los últimos seis años inicia a partir de las fechas del artículo anterior.

6° El Congreso aprobará en un plazo no mayor a un año las reformas necesarias al marco jurídico para el registro de deuda.

Transitorios

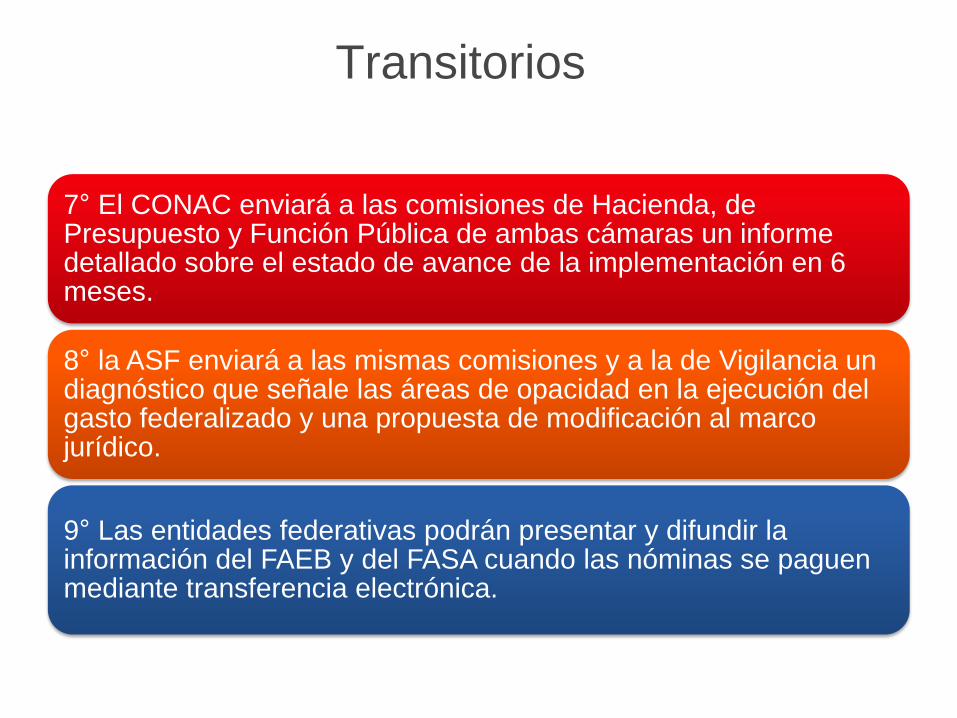

7° El CONAC enviará a las comisiones de Hacienda, de Presupuesto y Función Pública de ambas cámaras un informe detallado sobre el estado de avance de la implementación en 6 meses.

8° la ASF enviará a las mismas comisiones y a la de Vigilancia un diagnóstico que señale las áreas de opacidad en la ejecución del gasto federalizado y una propuesta de modificación al marco jurídico.

9° Las entidades federativas podrán presentar y difundir la información del FAEB y del FASA cuando las nóminas se paguen mediante transferencia electrónica.

MARCO CONCEPTUAL DE LA

CONTABILIDAD GUBERNAMENTAL

MARCO CONCEPTUAL

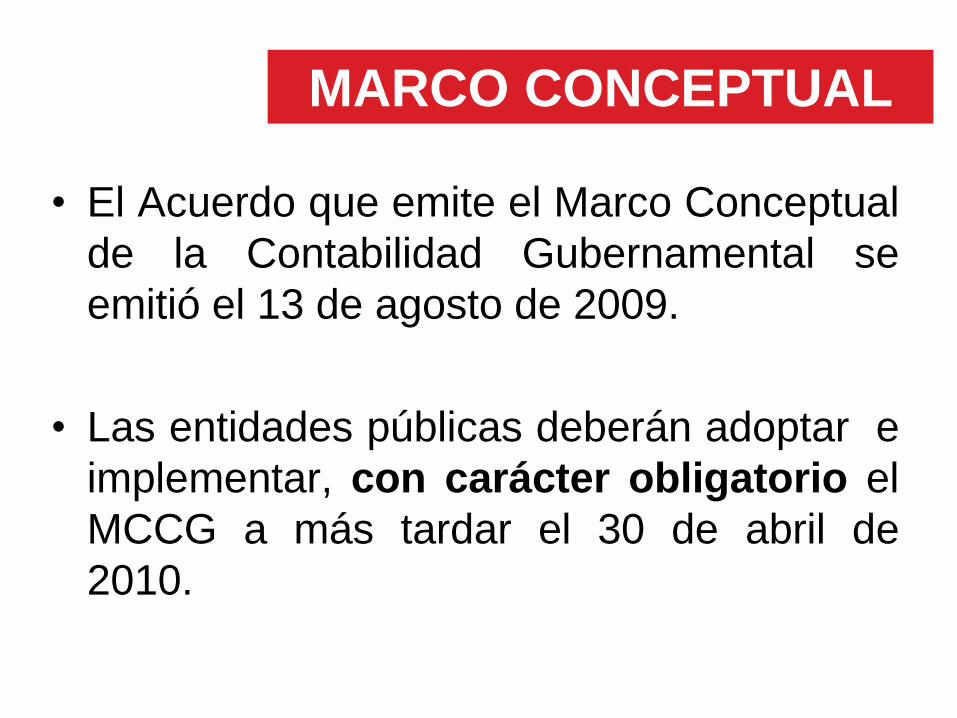

• El Acuerdo que emite el Marco Conceptual

de la Contabilidad Gubernamental se

emitió el 13 de agosto de 2009.

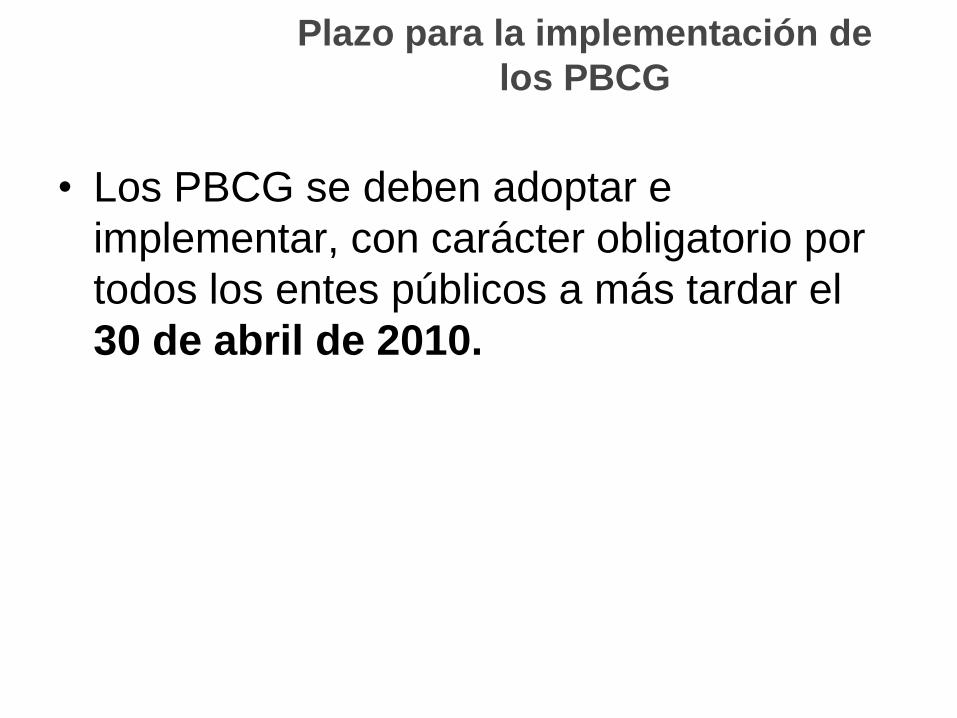

• Las entidades públicas deberán adoptar e

implementar, con carácter obligatorio el

MCCG a más tardar el 30 de abril de

2010.

Marco Conceptual

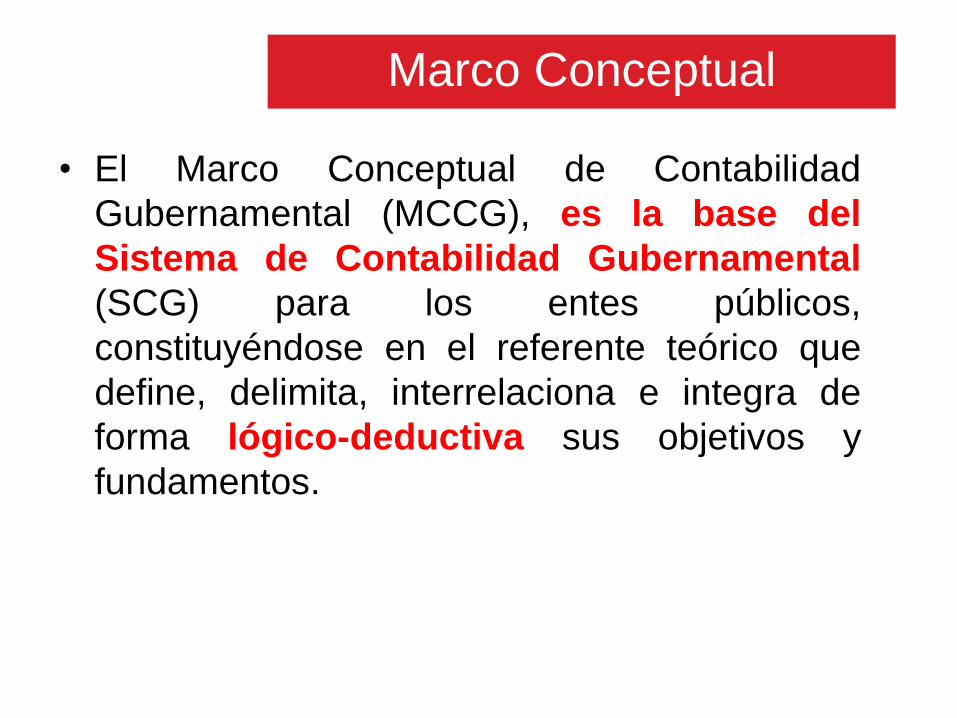

• El Marco Conceptual de Contabilidad

Gubernamental (MCCG), es la base del

Sistema de Contabilidad Gubernamental

(SCG) para los entes públicos,

constituyéndose en el referente teórico que

define, delimita, interrelaciona e integra de

forma lógico-deductiva sus objetivos y

fundamentos.

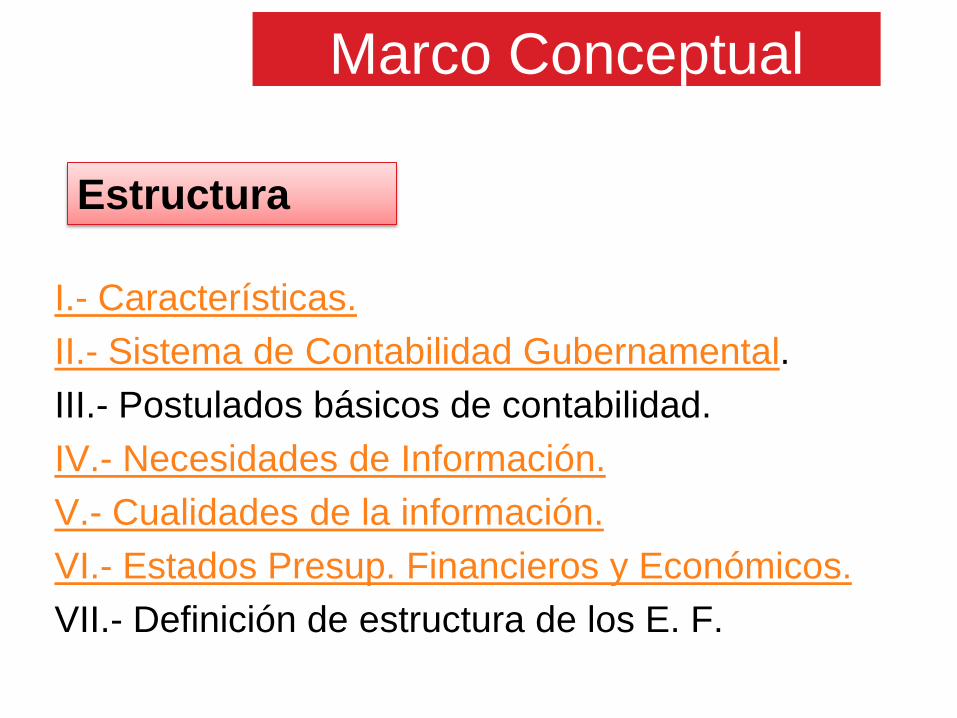

I.- Características.

II.- Sistema de Contabilidad Gubernamental.

III.- Postulados básicos de contabilidad.

IV.- Necesidades de Información.

V.- Cualidades de la información.

VI.- Estados Presup. Financieros y Económicos.

VII.- Definición de estructura de los E. F.

Estructura

Marco Conceptual

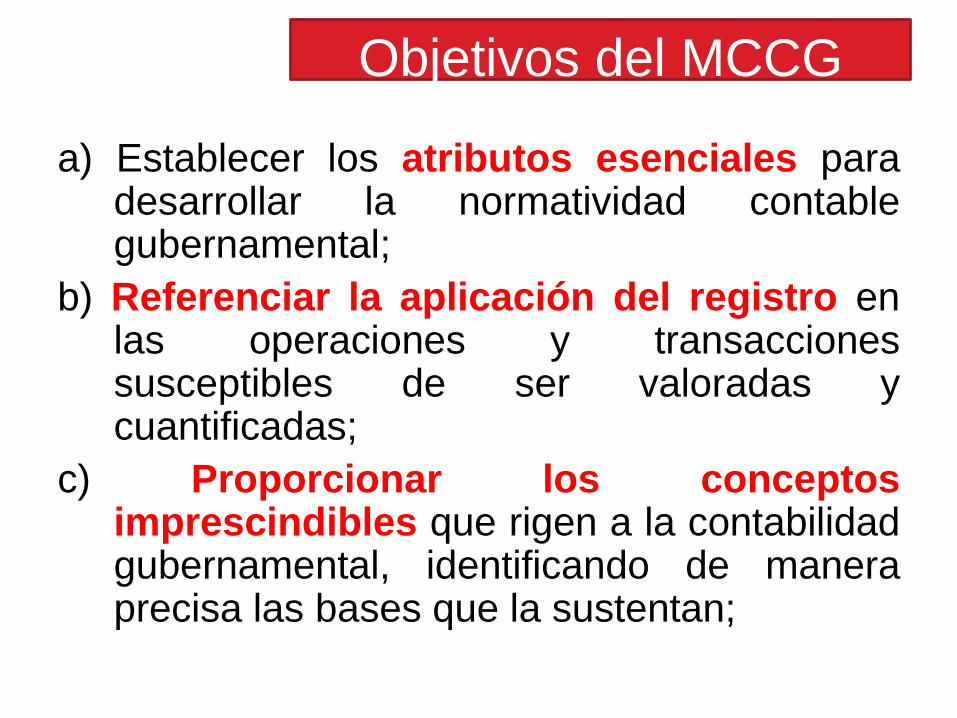

Objetivos del MCCG

a) Establecer los atributos esenciales para desarrollar la normatividad contable gubernamental;

b) Referenciar la aplicación del registro en las operaciones y transacciones susceptibles de ser valoradas y cuantificadas;

c) Proporcionar los conceptos imprescindibles que rigen a la contabilidad gubernamental, identificando de manera precisa las bases que la sustentan;

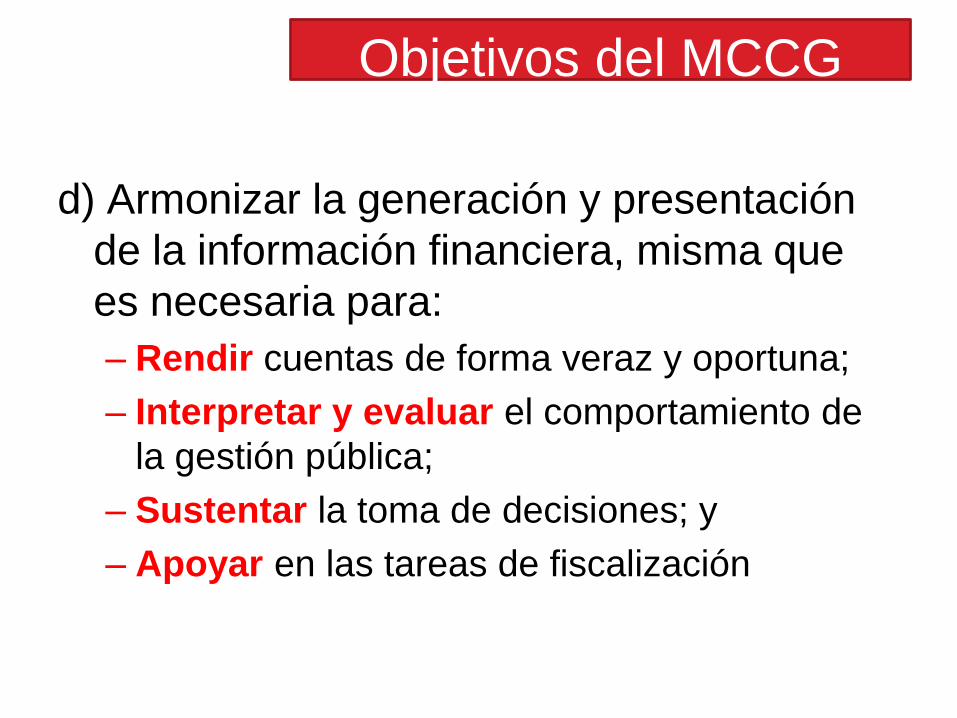

d) Armonizar la generación y presentación

de la información financiera, misma que

es necesaria para:

– Rendir cuentas de forma veraz y oportuna;

– Interpretar y evaluar el comportamiento de

la gestión pública;

– Sustentar la toma de decisiones; y

– Apoyar en las tareas de fiscalización

Objetivos del MCCG

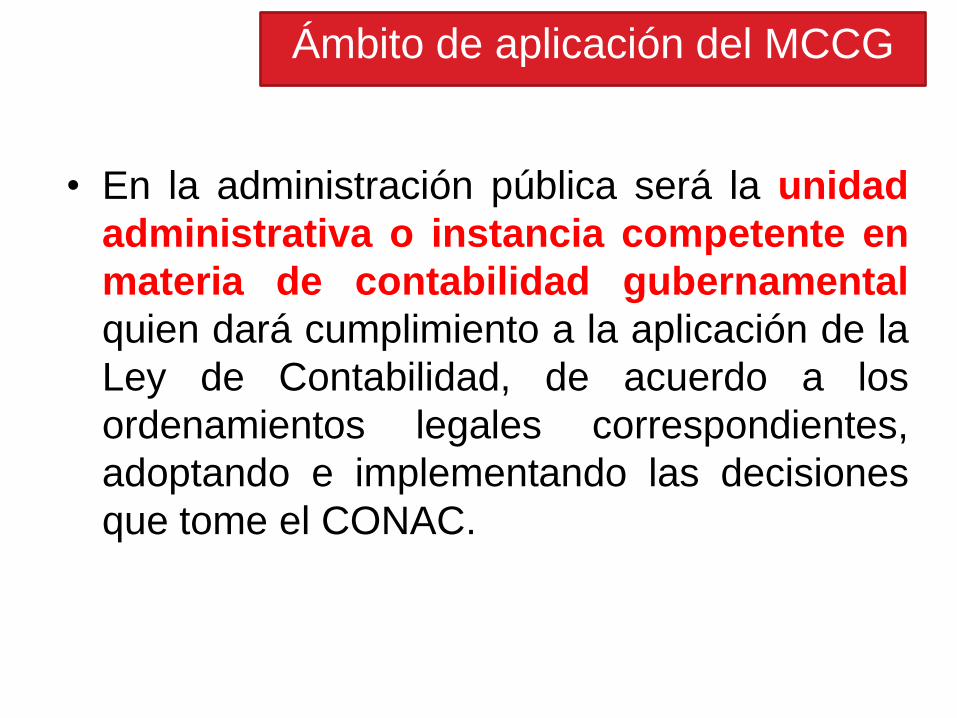

Ámbito de aplicación del MCCG

• En la administración pública será la unidad

administrativa o instancia competente en

materia de contabilidad gubernamental

quien dará cumplimiento a la aplicación de la

Ley de Contabilidad, de acuerdo a los

ordenamientos legales correspondientes,

adoptando e implementando las decisiones

que tome el CONAC.

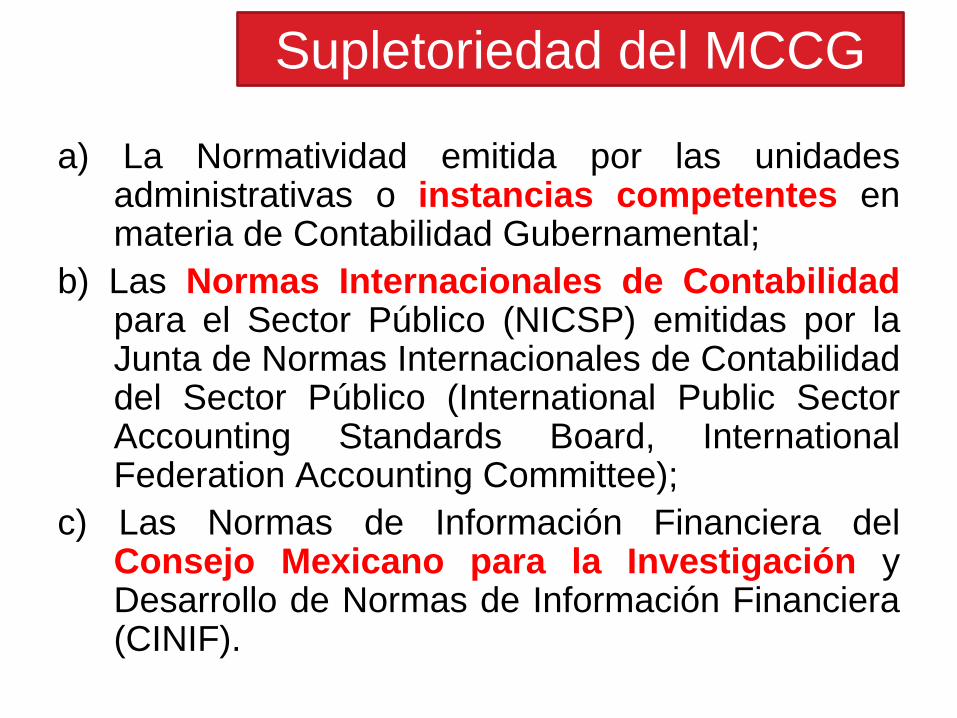

Supletoriedad del MCCG

a) La Normatividad emitida por las unidades administrativas o instancias competentes en materia de Contabilidad Gubernamental;

b) Las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales de Contabilidad del Sector Público (International Public Sector Accounting Standards Board, International Federation Accounting Committee);

c) Las Normas de Información Financiera del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

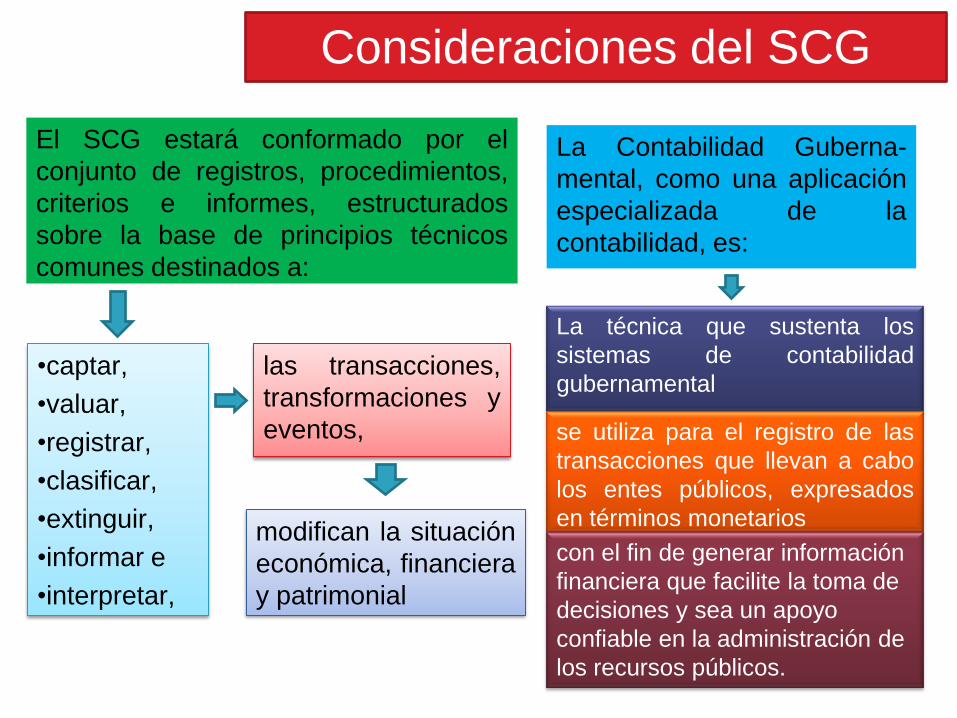

Consideraciones del SCG

El SCG estará conformado por el

conjunto de registros, procedimientos,

criterios e informes, estructurados

sobre la base de principios técnicos

comunes destinados a:

La Contabilidad Guberna-

mental, como una aplicación

especializada de la

contabilidad, es:

•captar,

•valuar,

•registrar,

•clasificar,

•extinguir,

•informar e

•interpretar,

La técnica que sustenta los

sistemas de contabilidad

gubernamental las transacciones,

transformaciones y

eventos,

modifican la situación

económica, financiera

y patrimonial

se utiliza para el registro de las

transacciones que llevan a cabo

los entes públicos, expresados

en términos monetarios

con el fin de generar información

financiera que facilite la toma de

decisiones y sea un apoyo

confiable en la administración de

los recursos públicos.

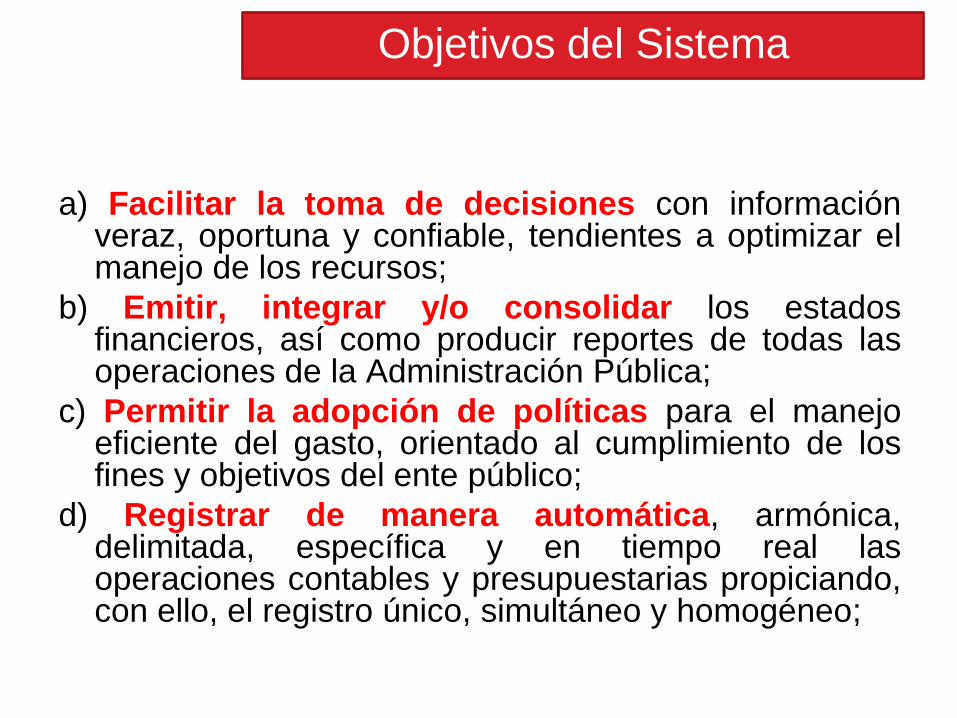

Objetivos del Sistema

a) Facilitar la toma de decisiones con información veraz, oportuna y confiable, tendientes a optimizar el manejo de los recursos;

b) Emitir, integrar y/o consolidar los estados financieros, así como producir reportes de todas las operaciones de la Administración Pública;

c) Permitir la adopción de políticas para el manejo eficiente del gasto, orientado al cumplimiento de los fines y objetivos del ente público;

d) Registrar de manera automática, armónica, delimitada, específica y en tiempo real las operaciones contables y presupuestarias propiciando, con ello, el registro único, simultáneo y homogéneo;

Objetivos del Sistema

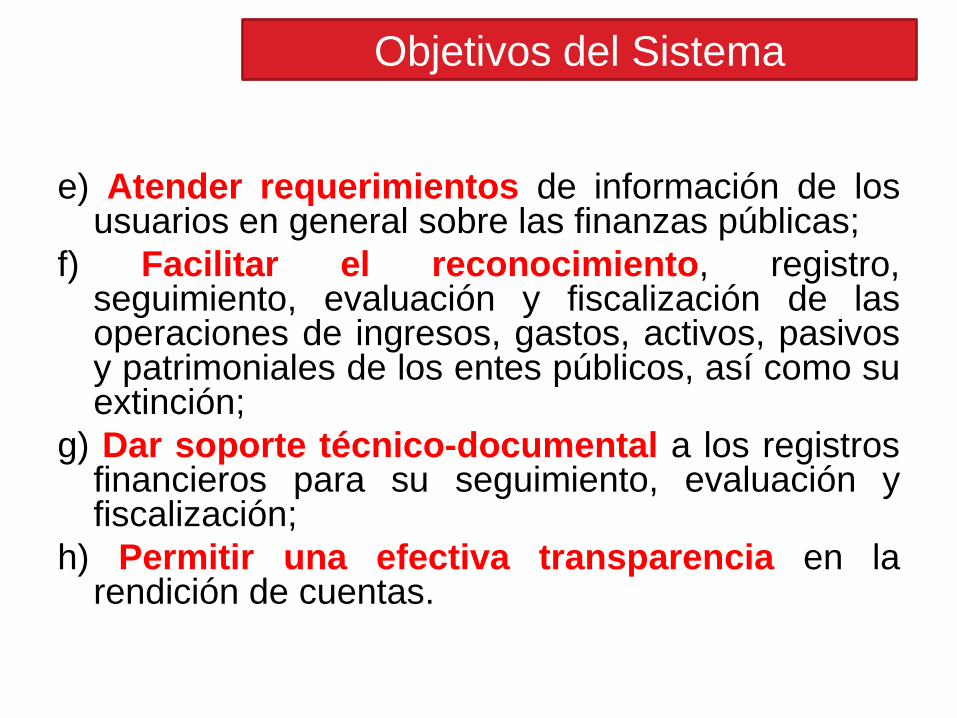

e) Atender requerimientos de información de los usuarios en general sobre las finanzas públicas;

f) Facilitar el reconocimiento, registro, seguimiento, evaluación y fiscalización de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos, así como su extinción;

g) Dar soporte técnico-documental a los registros financieros para su seguimiento, evaluación y fiscalización;

h) Permitir una efectiva transparencia en la rendición de cuentas.

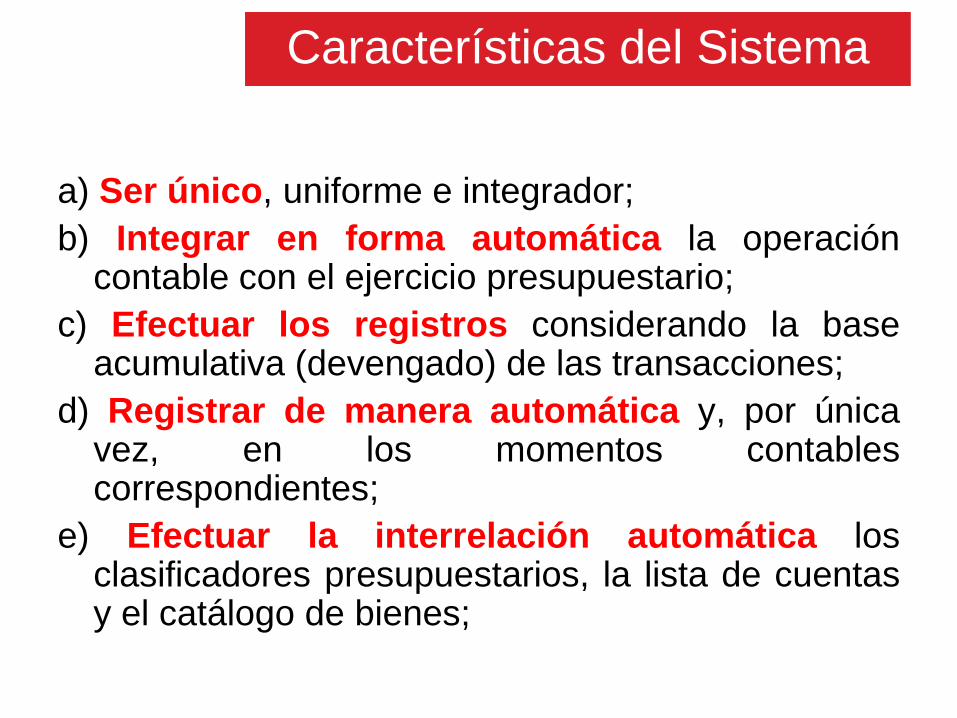

Características del Sistema

a) Ser único, uniforme e integrador;

b) Integrar en forma automática la operación contable con el ejercicio presupuestario;

c) Efectuar los registros considerando la base acumulativa (devengado) de las transacciones;

d) Registrar de manera automática y, por única vez, en los momentos contables correspondientes;

e) Efectuar la interrelación automática los clasificadores presupuestarios, la lista de cuentas y el catálogo de bienes;

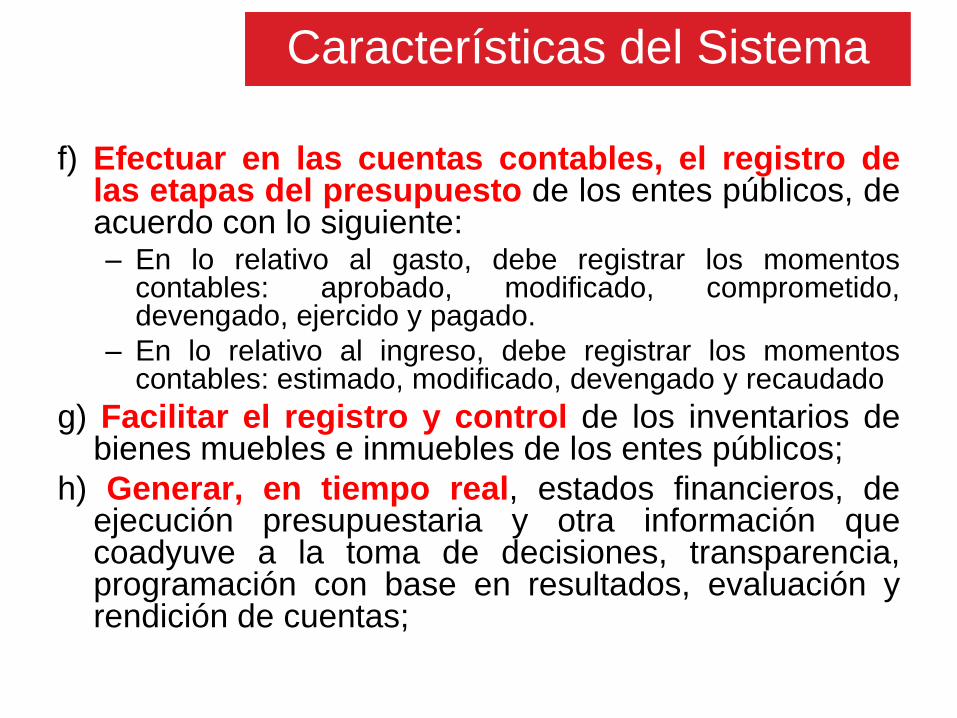

f) Efectuar en las cuentas contables, el registro de las etapas del presupuesto de los entes públicos, de acuerdo con lo siguiente: – En lo relativo al gasto, debe registrar los momentos

contables: aprobado, modificado, comprometido, devengado, ejercido y pagado.

– En lo relativo al ingreso, debe registrar los momentos contables: estimado, modificado, devengado y recaudado

g) Facilitar el registro y control de los inventarios de bienes muebles e inmuebles de los entes públicos;

h) Generar, en tiempo real, estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, transparencia, programación con base en resultados, evaluación y rendición de cuentas;

Características del Sistema

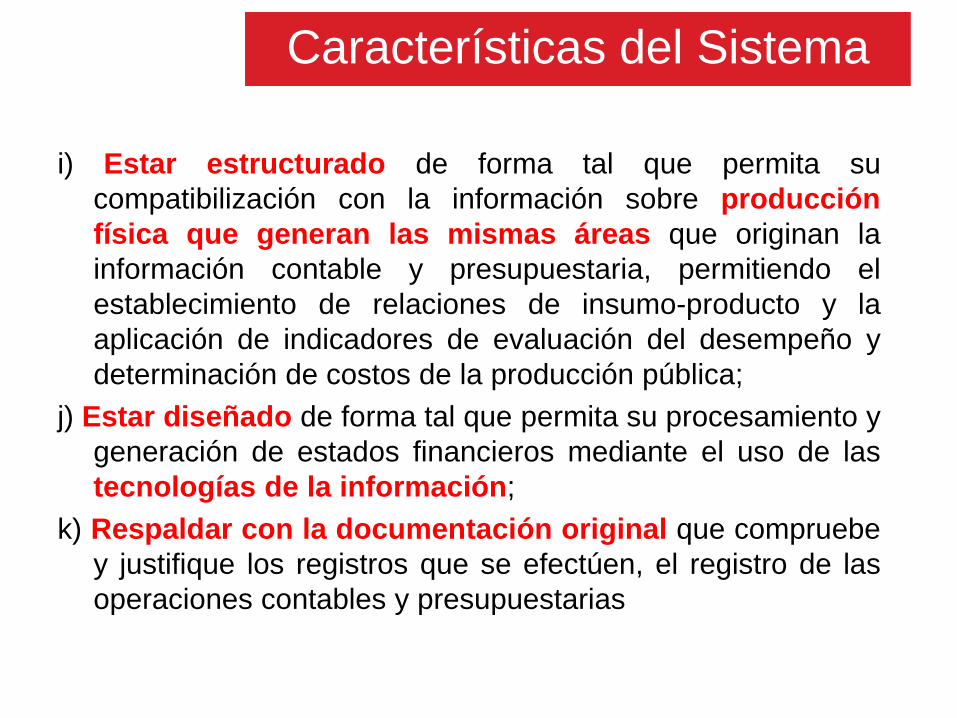

i) Estar estructurado de forma tal que permita su

compatibilización con la información sobre producción

física que generan las mismas áreas que originan la

información contable y presupuestaria, permitiendo el

establecimiento de relaciones de insumo-producto y la

aplicación de indicadores de evaluación del desempeño y

determinación de costos de la producción pública;

j) Estar diseñado de forma tal que permita su procesamiento y

generación de estados financieros mediante el uso de las

tecnologías de la información;

k) Respaldar con la documentación original que compruebe

y justifique los registros que se efectúen, el registro de las

operaciones contables y presupuestarias

Características del Sistema

Usuarios de la información

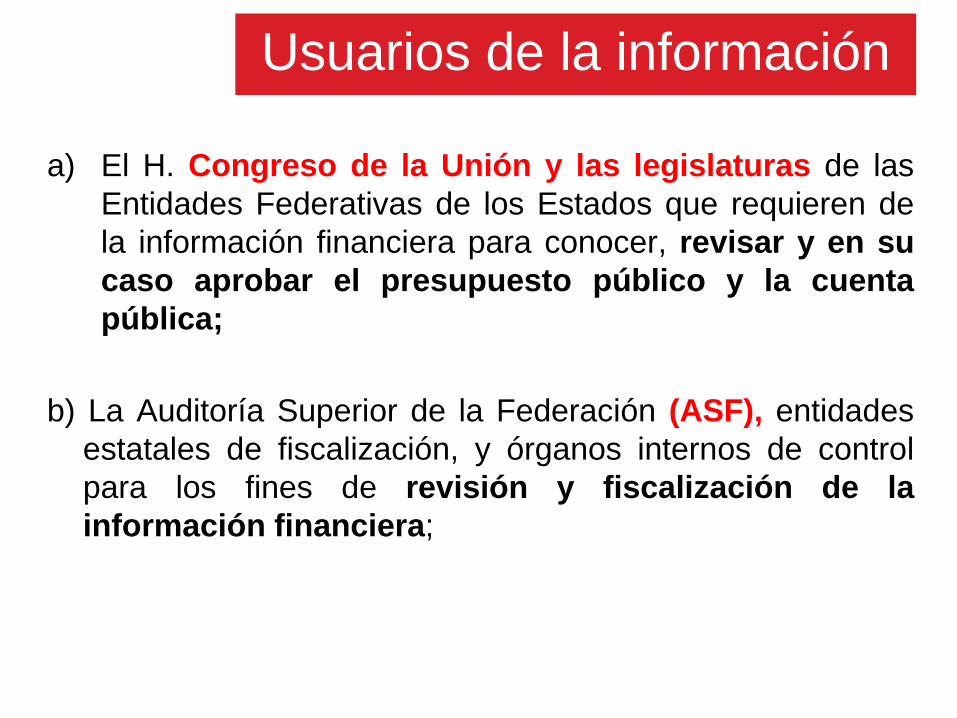

a) El H. Congreso de la Unión y las legislaturas de las

Entidades Federativas de los Estados que requieren de

la información financiera para conocer, revisar y en su

caso aprobar el presupuesto público y la cuenta

pública;

b) La Auditoría Superior de la Federación (ASF), entidades

estatales de fiscalización, y órganos internos de control

para los fines de revisión y fiscalización de la

información financiera;

Usuarios de la información

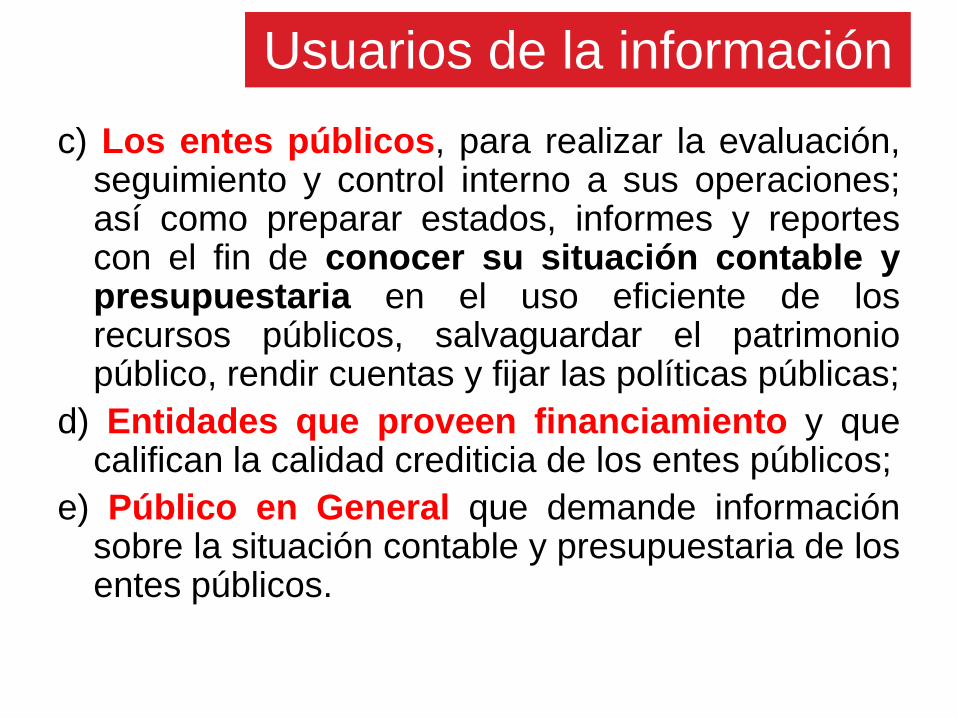

c) Los entes públicos, para realizar la evaluación, seguimiento y control interno a sus operaciones; así como preparar estados, informes y reportes con el fin de conocer su situación contable y presupuestaria en el uso eficiente de los recursos públicos, salvaguardar el patrimonio público, rendir cuentas y fijar las políticas públicas;

d) Entidades que proveen financiamiento y que califican la calidad crediticia de los entes públicos;

e) Público en General que demande información sobre la situación contable y presupuestaria de los entes públicos.

Cualidades de la información financiera

CUALITATIVAS

• SON ATRIBUTOS Y REQUISITOS INDISPENSABLES QUE DEBE DE RTEUNIR LA INFORMACIÓN CONTABLE.

VENTAJAS

• SEGUIMIENTO

• CONTROL

• EVALUACIÓN

• RENDICIÓN DE CUENTAS

• FISCALIZACIÓN

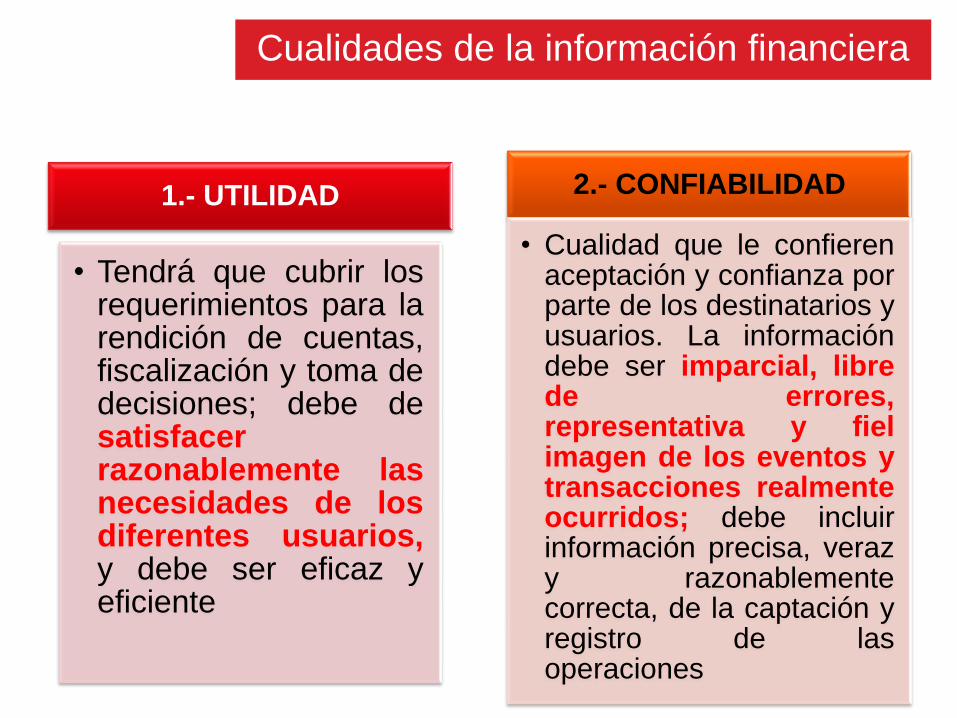

1.- UTILIDAD

• Tendrá que cubrir los requerimientos para la rendición de cuentas, fiscalización y toma de decisiones; debe de satisfacer razonablemente las necesidades de los diferentes usuarios, y debe ser eficaz y eficiente

2.- CONFIABILIDAD

• Cualidad que le confieren aceptación y confianza por parte de los destinatarios y usuarios. La información debe ser imparcial, libre de errores, representativa y fiel imagen de los eventos y transacciones realmente ocurridos; debe incluir información precisa, veraz y razonablemente correcta, de la captación y registro de las operaciones

Cualidades de la información financiera

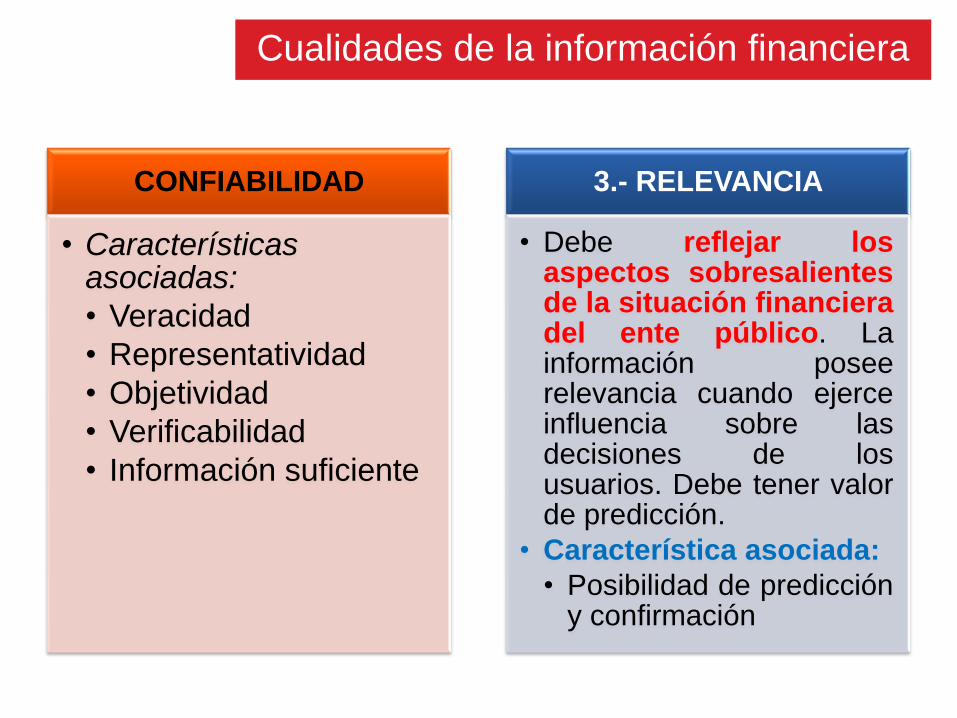

CONFIABILIDAD

• Características asociadas:

• Veracidad

• Representatividad

• Objetividad

• Verificabilidad

• Información suficiente

3.- RELEVANCIA

• Debe reflejar los aspectos sobresalientes de la situación financiera del ente público. La información posee relevancia cuando ejerce influencia sobre las decisiones de los usuarios. Debe tener valor de predicción.

• Característica asociada:

• Posibilidad de predicción y confirmación

Cualidades de la información financiera

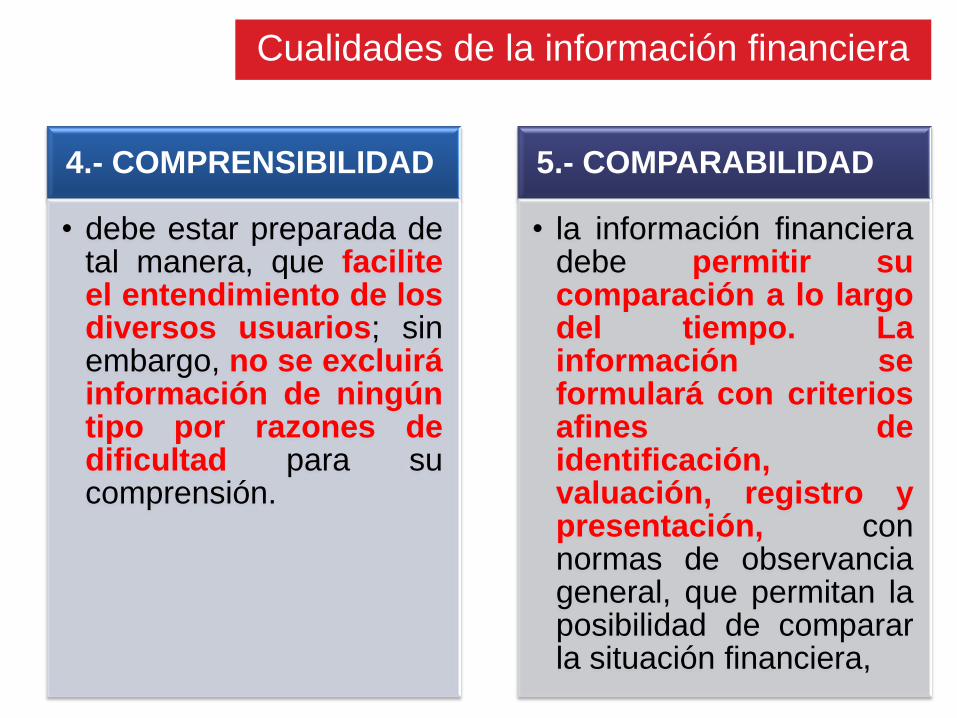

4.- COMPRENSIBILIDAD

• debe estar preparada de tal manera, que facilite el entendimiento de los diversos usuarios; sin embargo, no se excluirá información de ningún tipo por razones de dificultad para su comprensión.

5.- COMPARABILIDAD

• la información financiera debe permitir su comparación a lo largo del tiempo. La información se formulará con criterios afines de identificación, valuación, registro y presentación, con normas de observancia general, que permitan la posibilidad de comparar la situación financiera,

Cualidades de la información financiera

Restricciones a las características cualitativas

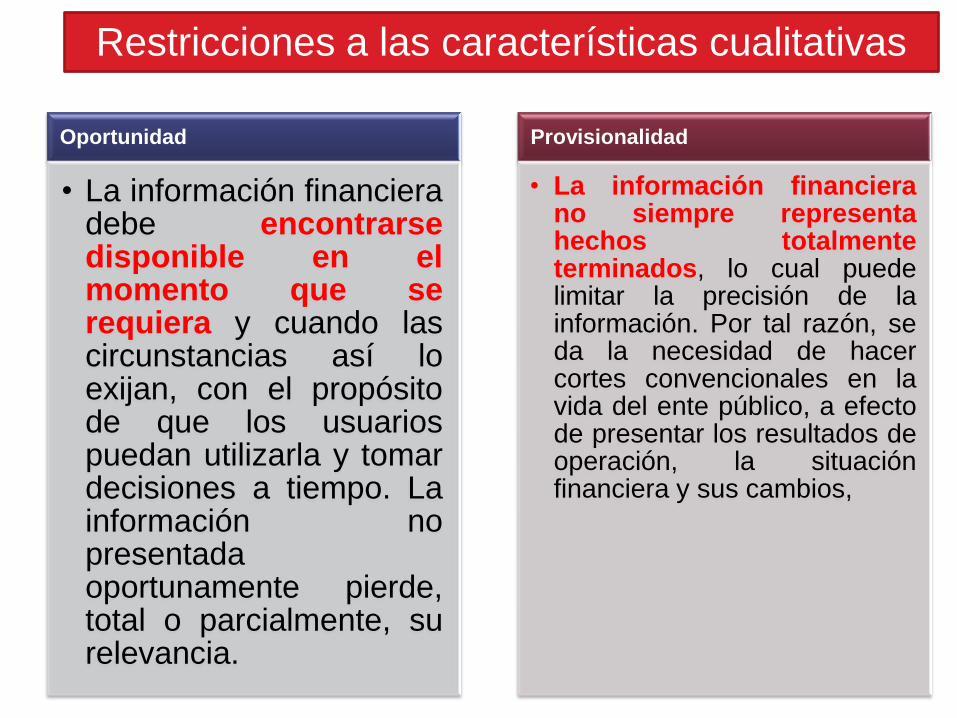

Oportunidad

• La información financiera debe encontrarse disponible en el momento que se requiera y cuando las circunstancias así lo exijan, con el propósito de que los usuarios puedan utilizarla y tomar decisiones a tiempo. La información no presentada oportunamente pierde, total o parcialmente, su relevancia.

Provisionalidad

• La información financiera no siempre representa hechos totalmente terminados, lo cual puede limitar la precisión de la información. Por tal razón, se da la necesidad de hacer cortes convencionales en la vida del ente público, a efecto de presentar los resultados de operación, la situación financiera y sus cambios,

Restricciones a las características cualitativas

Equilibrio entre características cualitativas

• Para cumplir con el objetivo de los estados financieros, es necesario obtener un equilibrio apropiado entre las características cualitativas de la información. Ello implica que su cumplimiento debe dirigirse a la búsqueda de un punto óptimo, más que a la consecución de niveles máximos de todas las características cualitativas, lo cual implica la aplicación adecuada del juicio profesional en cada caso concreto.

• Información contable

• Información

presupuestaria

• Información

programática

• Información

complementaria

INFORMACIÓN FINANCIERA Y DE ESTADOS

Información contable

Estado de Situación Financiera

• Refleja la posición financiera del ente público a una fecha determinada; incluye información acumulativa en tres grandes rubros: el activo, el pasivo y patrimonio o hacienda pública; se formula de acuerdo con un formato y un criterio estándar para realizar el comparativo de la información en distintos períodos y con otros entes similares, apoyando la toma de decisiones y las funciones de fiscalización.

Estado de Variación en la Hacienda Pública.

• Muestra la actividad financiera del ente público y revela el flujo de recursos recibidos y ejercidos en cumplimiento de su cometido durante el ejercicio; incluye las principales modificaciones que afectaron el rubro de la Hacienda Pública.

Información contable

Información contable

Estado de Cambios en la Situación Financiera

• Representa los principales cambios ocurridos en la estructura de los resultados financieros del ente público en un periodo determinado, así como los recursos generados o utilizados en su operación y su reflejo final en el efectivo o inversiones.

• Revela en forma detallada y clasificada las variaciones de las cuentas patrimoniales del ente público, de un periodo determinado a otro, clasificados por actividades de operación, de inversión y de financiamiento.

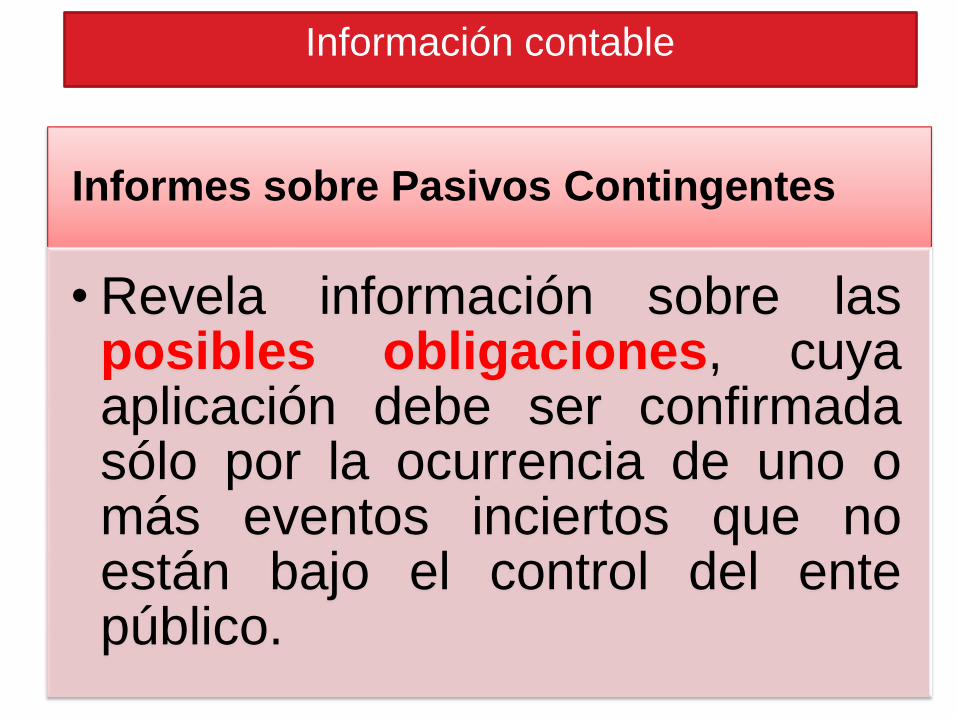

Informes sobre Pasivos Contingentes

• Revela información sobre las posibles obligaciones, cuya aplicación debe ser confirmada sólo por la ocurrencia de uno o más eventos inciertos que no están bajo el control del ente público.

Información contable

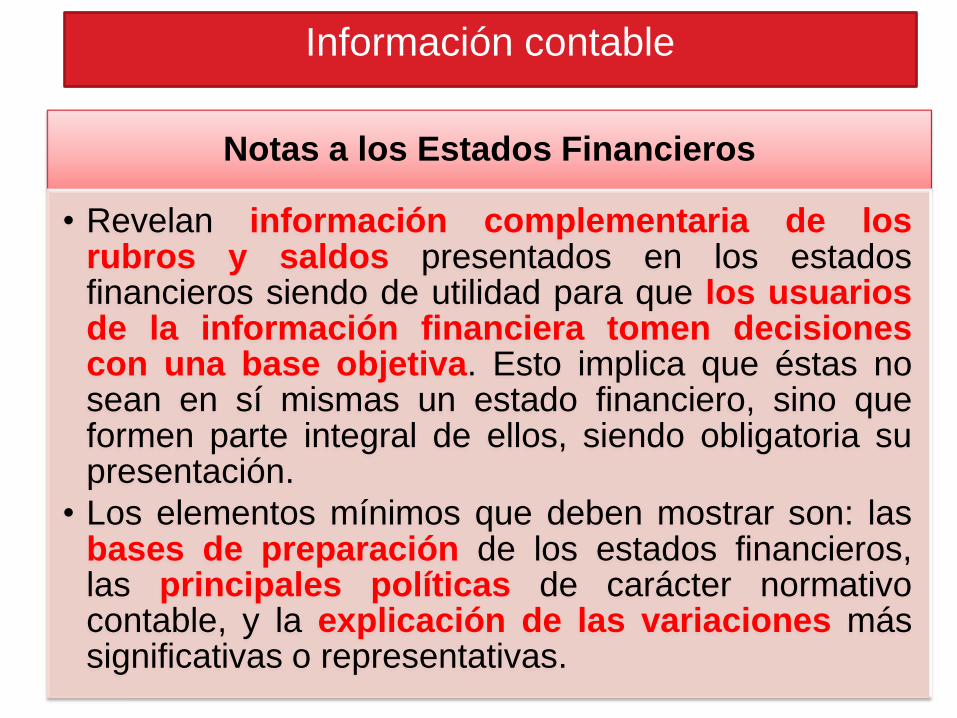

Notas a los Estados Financieros

• Revelan información complementaria de los rubros y saldos presentados en los estados financieros siendo de utilidad para que los usuarios de la información financiera tomen decisiones con una base objetiva. Esto implica que éstas no sean en sí mismas un estado financiero, sino que formen parte integral de ellos, siendo obligatoria su presentación.

• Los elementos mínimos que deben mostrar son: las bases de preparación de los estados financieros, las principales políticas de carácter normativo contable, y la explicación de las variaciones más significativas o representativas.

Información contable

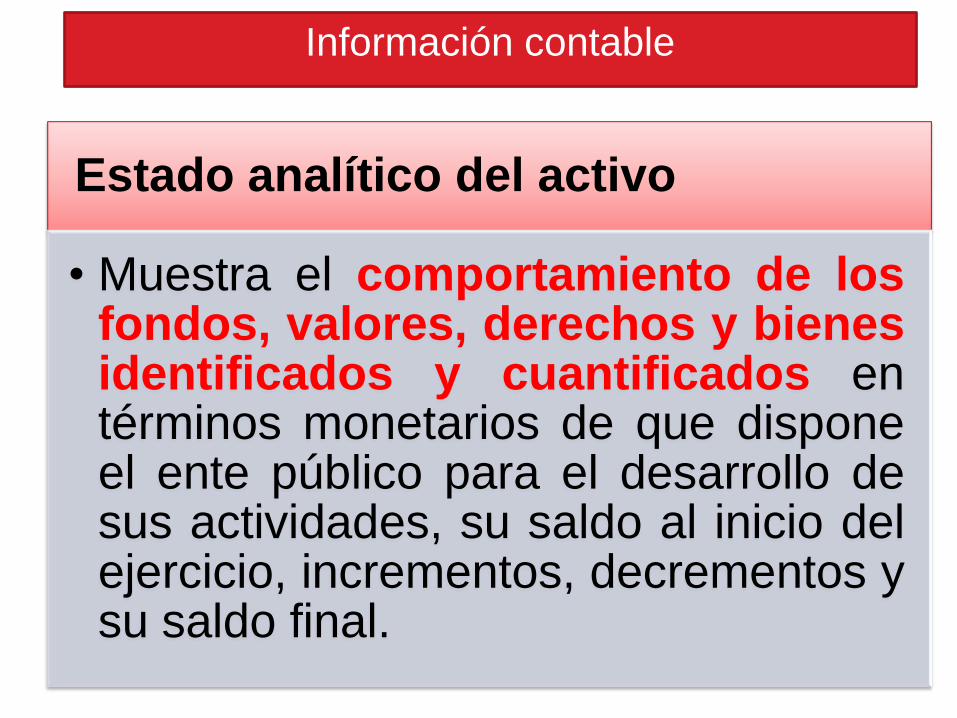

Estado analítico del activo

• Muestra el comportamiento de los fondos, valores, derechos y bienes identificados y cuantificados en términos monetarios de que dispone el ente público para el desarrollo de sus actividades, su saldo al inicio del ejercicio, incrementos, decrementos y su saldo final.

Información contable

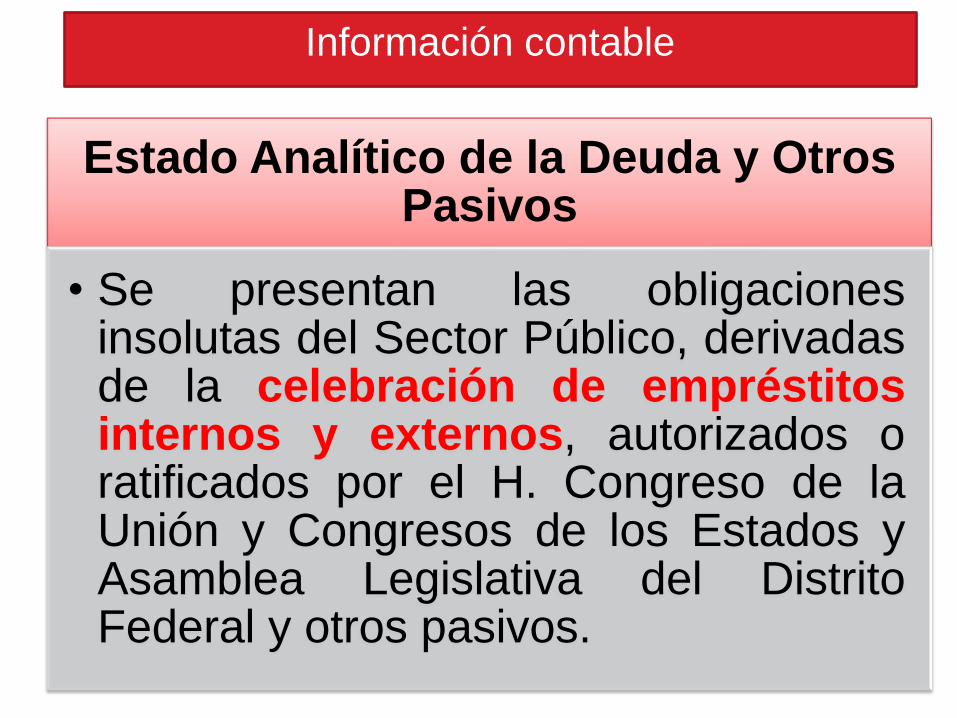

Estado Analítico de la Deuda y Otros Pasivos

• Se presentan las obligaciones insolutas del Sector Público, derivadas de la celebración de empréstitos internos y externos, autorizados o ratificados por el H. Congreso de la Unión y Congresos de los Estados y Asamblea Legislativa del Distrito Federal y otros pasivos.

Información contable

Estado de Resultados

• Las entidades paraestatales lucrativas elaboran este estado cuya importancia reside en mostrar la información relativa al resultado de las operaciones en un periodo contable; incluye los ingresos, costos y gastos de dichas entidades, determinando la utilidad o pérdida neta en un ejercicio.

Información contable

Estado de Actividades

• Este estado forma parte de los estados financieros que elaboran las entidades con propósitos no lucrativos, tiene como fin informar la variación total del patrimonio durante un período, proporcionando datos relevantes sobre el resultado de las transacciones que afectan o modifican el patrimonio de la entidad.

Información contable

Información contable • Estos dos últimos estados financieros

no se contemplan en la Ley General de

Contabilidad Gubernamental, la

CONAC los incluye en el MCCG. El

primero es elaborado por las entidades

del Sector Paraestatal y Paramunicipal,

y el segundo debe ser aplicado por las

entidades no lucrativas.

Estado Analítico de Ingresos

• Comparación del total de ingresos estimados y los realmente obtenidos durante un ejercicio, conforme a su clasificación en la Ley de Ingresos y al Clasificador de Ingresos.

Información presupuestaria

Estado Analítico del Ejercicio del Presupuesto de Egresos

• Refleja el comportamiento del presupuesto original autorizado por la H. Cámara de Diputados Federal o los congresos locales y la asamblea legislativa del Distrito Federal, las modificaciones autorizadas durante el ejercicio, y el ejercicio del presupuesto pagado y pendiente de pago por cada uno de los entes públicos.

Información presupuestaria

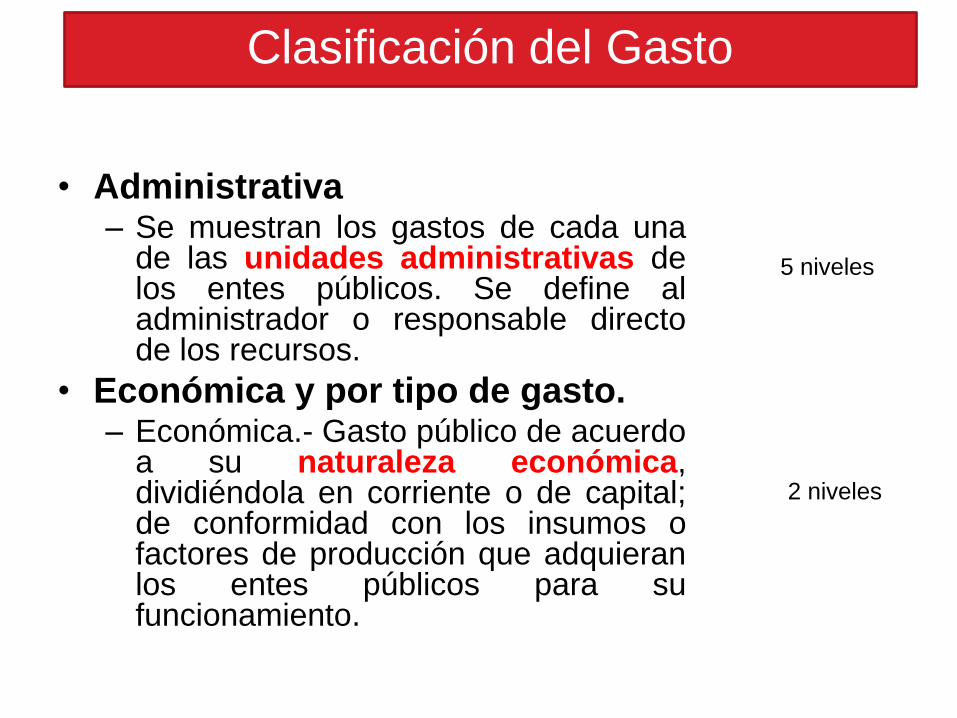

• Administrativa – Se muestran los gastos de cada una

de las unidades administrativas de los entes públicos. Se define al administrador o responsable directo de los recursos.

• Económica y por tipo de gasto. – Económica.- Gasto público de acuerdo

a su naturaleza económica, dividiéndola en corriente o de capital; de conformidad con los insumos o factores de producción que adquieran los entes públicos para su funcionamiento.

5 niveles

2 niveles

Clasificación del Gasto

– Objeto de gasto.- Clasificación económica ordenada, homogénea y coherente del gasto que permite identificar los bienes y servicios que el ente público demanda para desarrollar sus acciones, agrupándolas en capítulos, conceptos y partidas. Identifica los diversos bienes y servicios que las distintas dependencias y entidades públicas necesitan adquirir para funcionar, tales como servicios personales, arrendamientos de edificios, adquisición de escritorios, tinta, papel y demás materiales necesarios para la operación, adquisición de bienes inmuebles, pago de intereses, etcétera.

Capítulo Concepto Genérica Específica

X000 XX00 XXX0 XXXX

Clasificación del Gasto

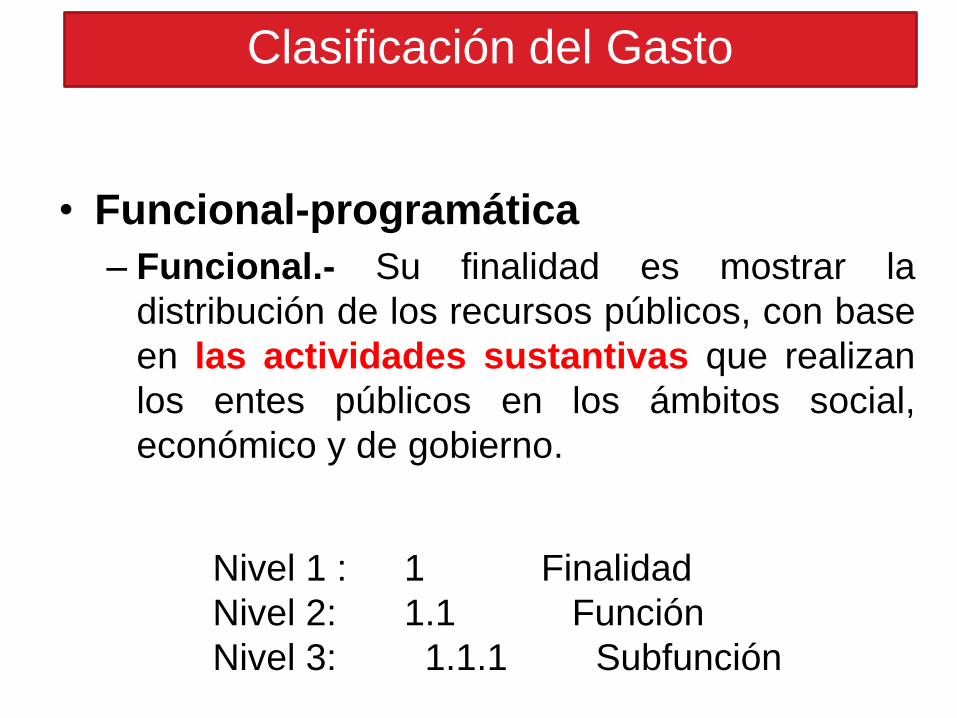

• Funcional-programática

– Funcional.- Su finalidad es mostrar la

distribución de los recursos públicos, con base

en las actividades sustantivas que realizan

los entes públicos en los ámbitos social,

económico y de gobierno.

Nivel 1 : 1 Finalidad

Nivel 2: 1.1 Función

Nivel 3: 1.1.1 Subfunción

Clasificación del Gasto

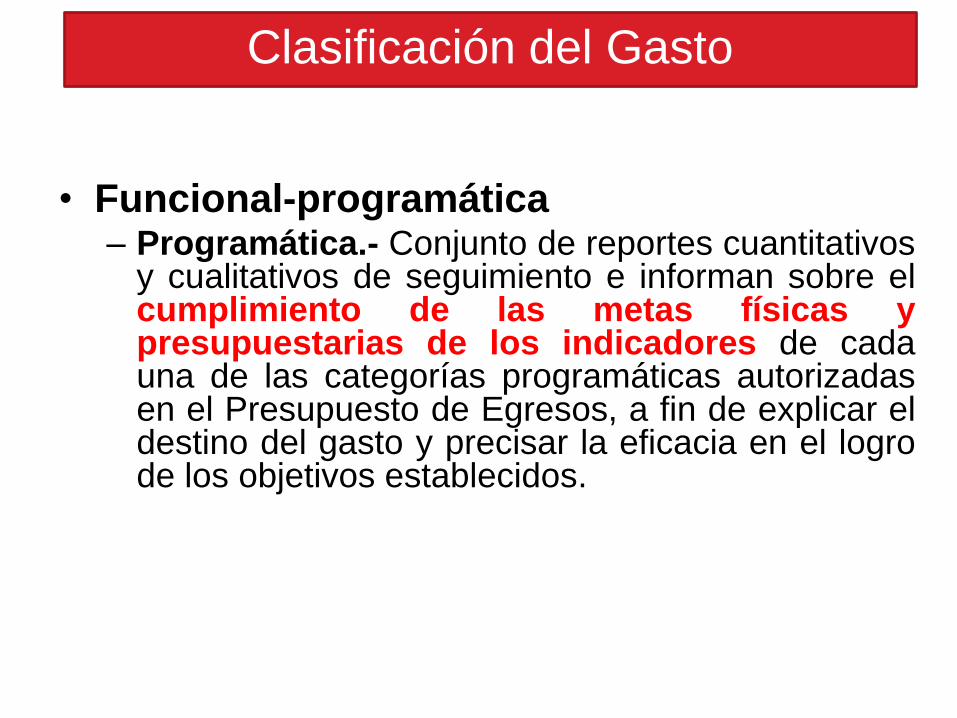

• Funcional-programática – Programática.- Conjunto de reportes cuantitativos

y cualitativos de seguimiento e informan sobre el cumplimiento de las metas físicas y presupuestarias de los indicadores de cada una de las categorías programáticas autorizadas en el Presupuesto de Egresos, a fin de explicar el destino del gasto y precisar la eficacia en el logro de los objetivos establecidos.

Clasificación del Gasto

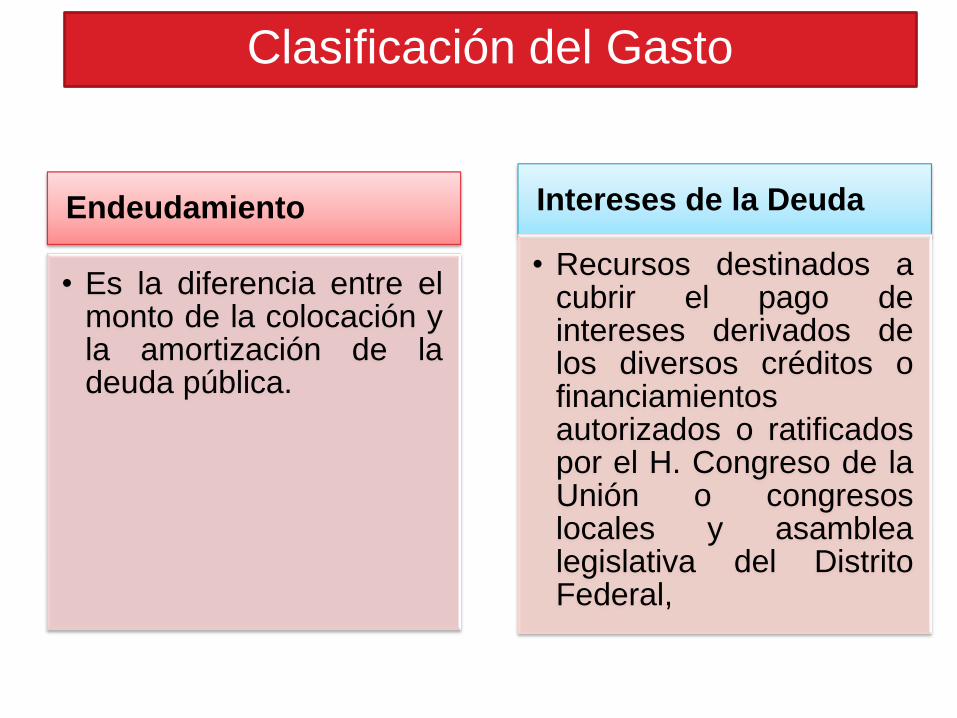

Endeudamiento

• Es la diferencia entre el monto de la colocación y la amortización de la deuda pública.

Intereses de la Deuda

• Recursos destinados a cubrir el pago de intereses derivados de los diversos créditos o financiamientos autorizados o ratificados por el H. Congreso de la Unión o congresos locales y asamblea legislativa del Distrito Federal,

Clasificación del Gasto

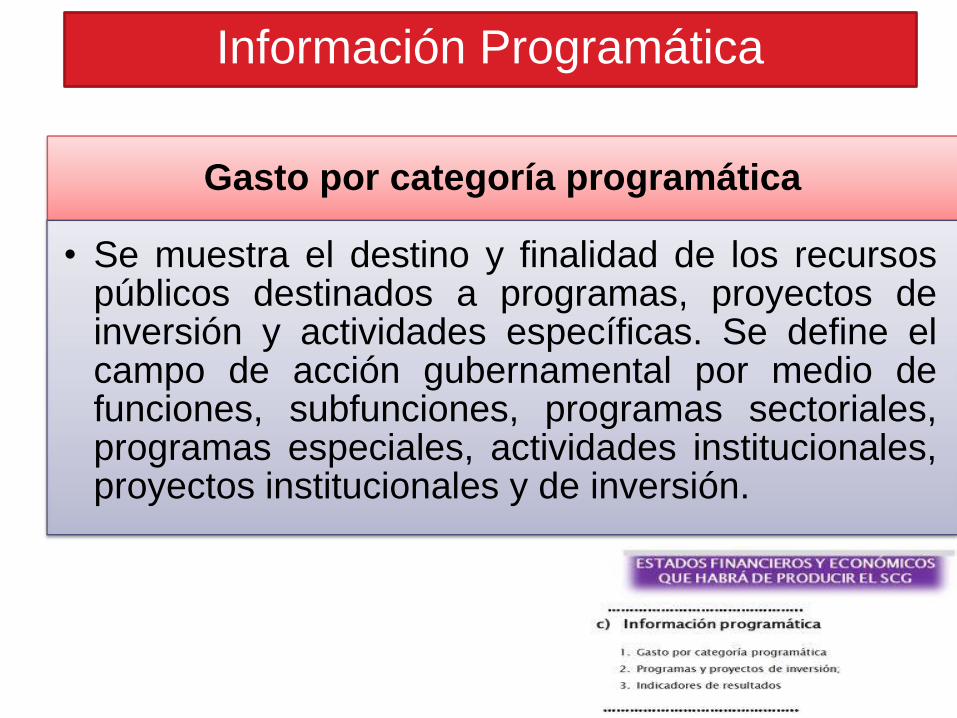

Gasto por categoría programática

• Se muestra el destino y finalidad de los recursos públicos destinados a programas, proyectos de inversión y actividades específicas. Se define el campo de acción gubernamental por medio de funciones, subfunciones, programas sectoriales, programas especiales, actividades institucionales, proyectos institucionales y de inversión.

Información Programática

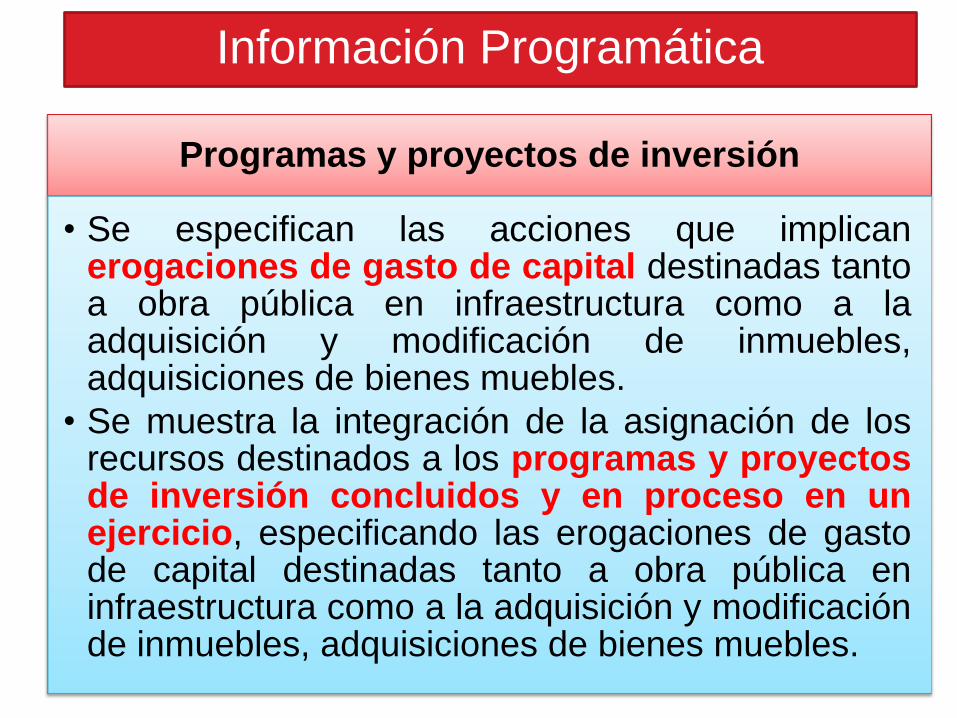

Programas y proyectos de inversión

• Se especifican las acciones que implican erogaciones de gasto de capital destinadas tanto a obra pública en infraestructura como a la adquisición y modificación de inmuebles, adquisiciones de bienes muebles.

• Se muestra la integración de la asignación de los recursos destinados a los programas y proyectos de inversión concluidos y en proceso en un ejercicio, especificando las erogaciones de gasto de capital destinadas tanto a obra pública en infraestructura como a la adquisición y modificación de inmuebles, adquisiciones de bienes muebles.

Información Programática

Información programática

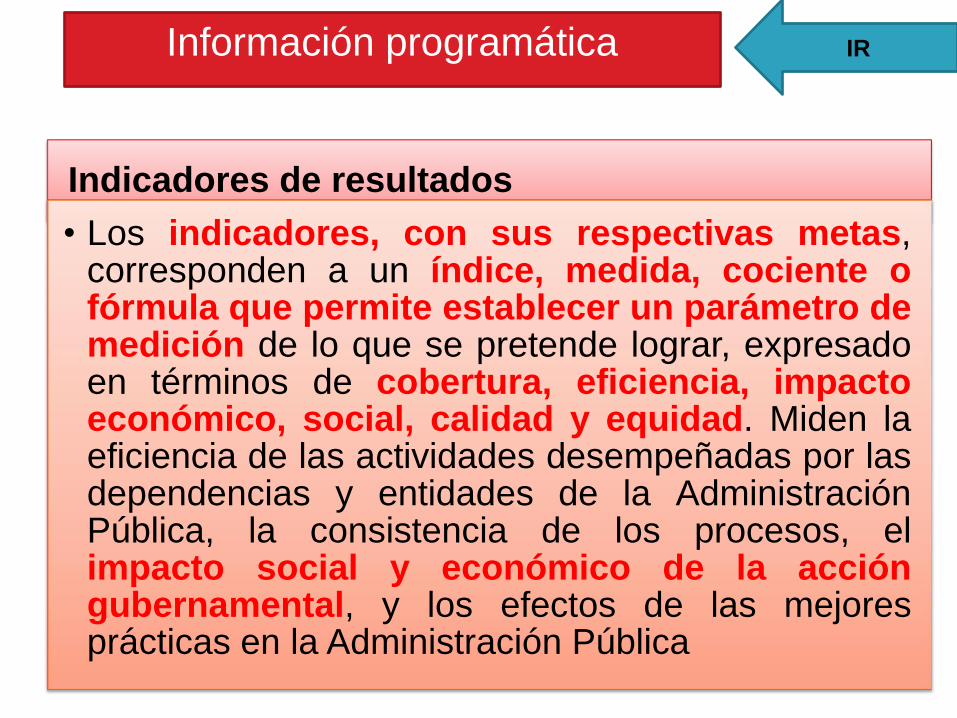

Indicadores de resultados

• Los indicadores, con sus respectivas metas, corresponden a un índice, medida, cociente o fórmula que permite establecer un parámetro de medición de lo que se pretende lograr, expresado en términos de cobertura, eficiencia, impacto económico, social, calidad y equidad. Miden la eficiencia de las actividades desempeñadas por las dependencias y entidades de la Administración Pública, la consistencia de los procesos, el impacto social y económico de la acción gubernamental, y los efectos de las mejores prácticas en la Administración Pública

IR

Información complementaria

• Para generar cuentas nacionales y

atender otros requerimientos de

organismos internacionales de que México

forma parte.

Adecuación de leyes y disposiciones

administrativas

• Los gobiernos de las Entidades Federativas deberán adoptar e implementar las decisiones del CONAC, vía la adecuación de sus marcos jurídicos, lo cual podría consistir en la eventual modificación o formulación de leyes o disposiciones administrativas de carácter local, según sea el caso.

• Además deberán coordinarse con los gobiernos municipales para que logren contar con un marco contable armonizado, a través del intercambio de información y experiencias entre ambos órdenes de gobierno.

POSTULADOS BÁSICOS DE

CONTABILIDAD GUBERNAMENTAL

Publicación

• El 13 de agosto de 2009 se emitieron los

Postulados Básicos de Contabilidad

Gubernamental por el CONAC.

• Son los elementos fundamentales que configuran el SCG, teniendo incidencia en la identificación, el análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las transformaciones, transacciones y otros eventos que afectan el ente público.

• Sustentan de manera técnica el registro de las operaciones, la elaboración y presentación de estados financieros; basados en su razonamiento, eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley de Contabilidad, con la finalidad de uniformar los métodos, procedimientos y prácticas contables.

¿Qué son?

Comparación PBCG y NIF

PBCG PB-NIF 1) SUSTANCIA ECONÓMICA 1. SUSTANCIA ECONÓMICA

2) ENTES PÚBLICOS 2. ENTIDAD ECONÓMICA

3) EXISTENCIA PERMANENTE 3. NEGOCIO EN MARCHA

4) REVELACIÓN SUFICIENTE Es una característica de la información financiera

5) IMPORTANCIA RELATIVA Es una característica de la información financiera

6) REGISTRO E INTEGRACIÓN

PRESUPUESTARIA

7) CONSOLIDACIÓN DE LA

INFORMACIÓN FINANCIERA

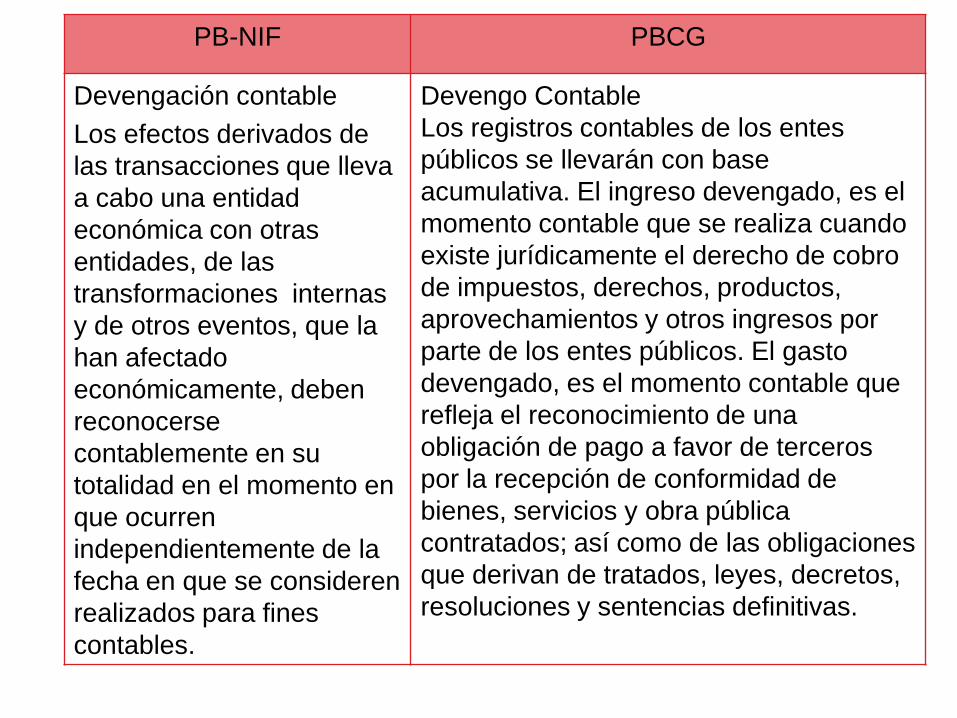

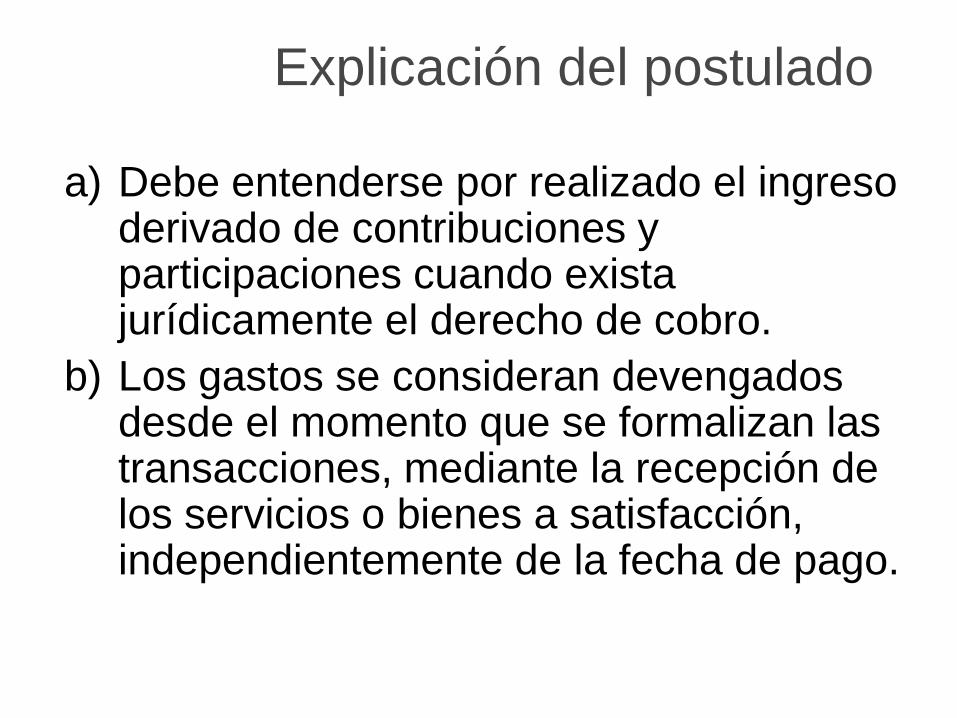

8) DEVENGO CONTABLE

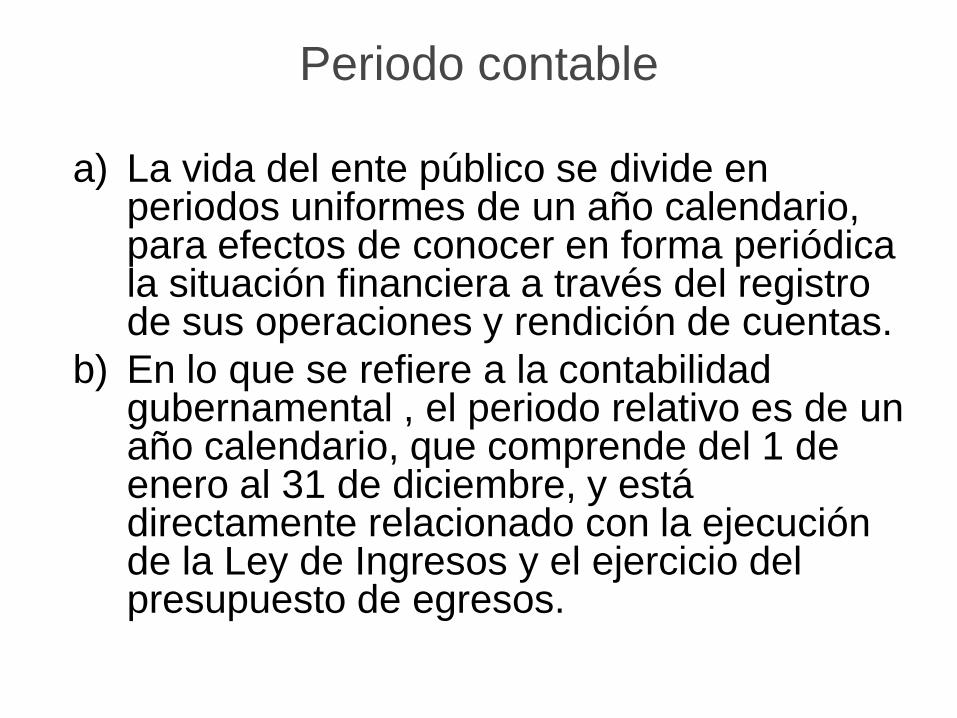

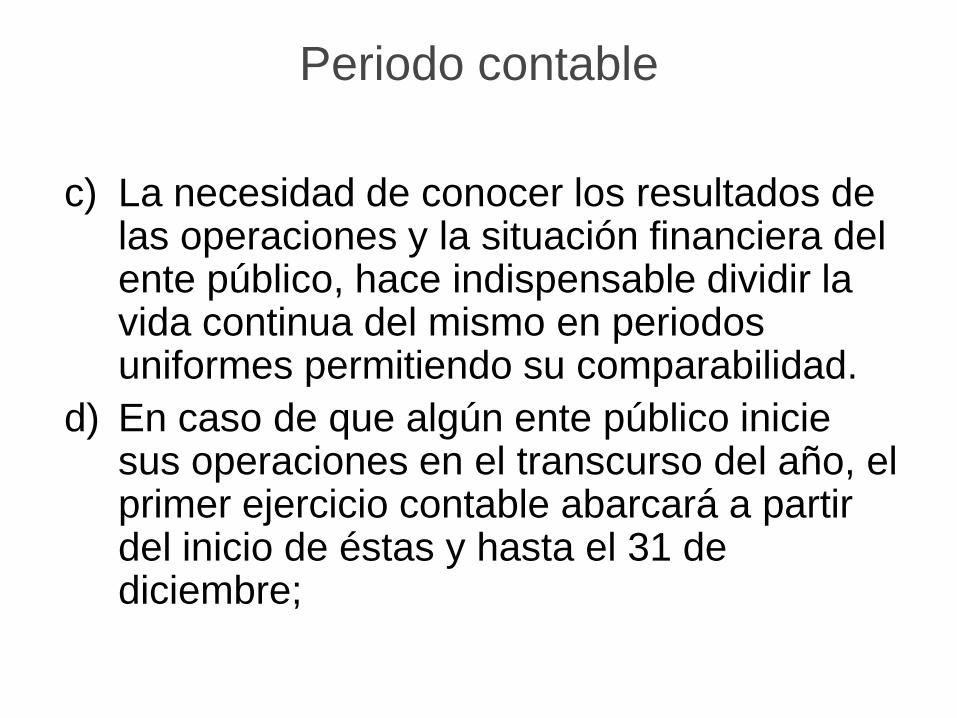

Periodo Contable

4. DEVENGACIÓN CONTABLE

Periodo Contable

5. ASOCIACIÓN DE COSTOS Y GASTOS

CON INGRESOS

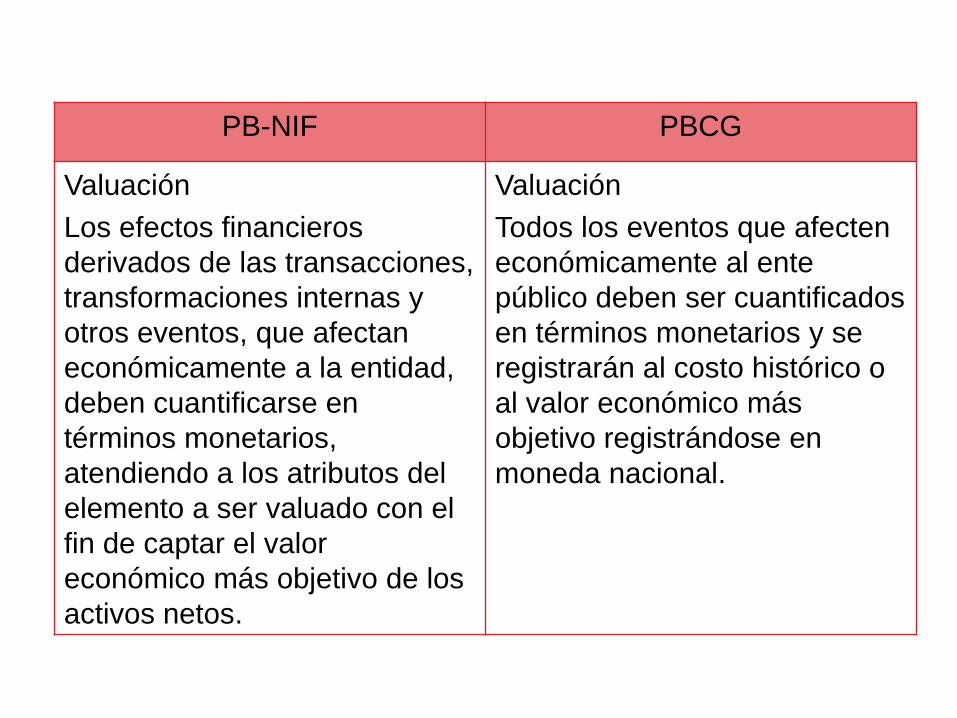

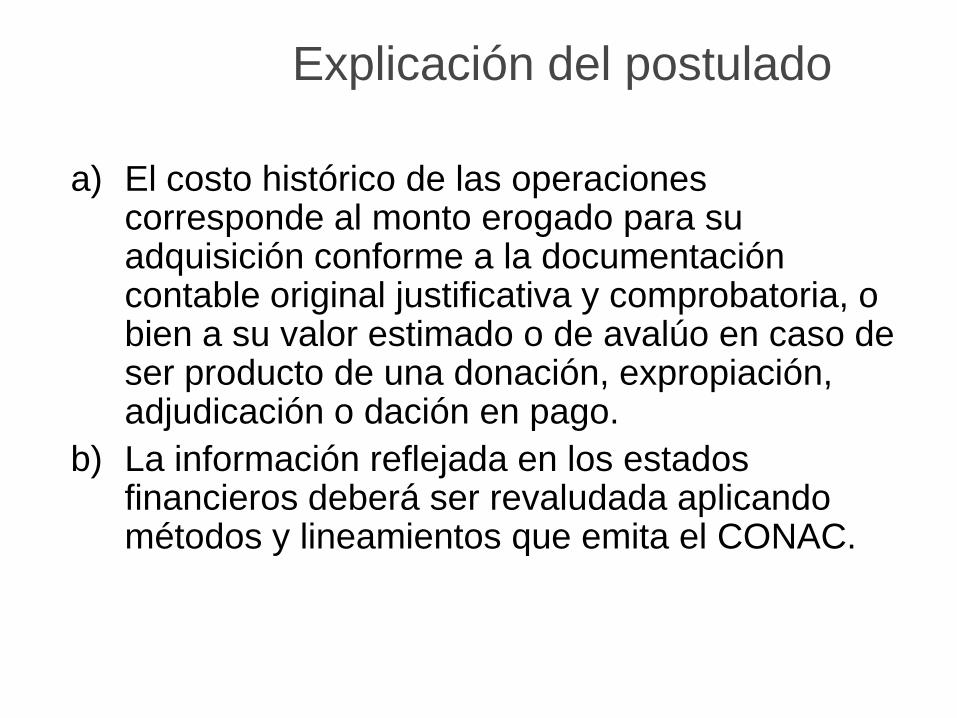

9) VALUACIÓN 6. VALUACIÓN

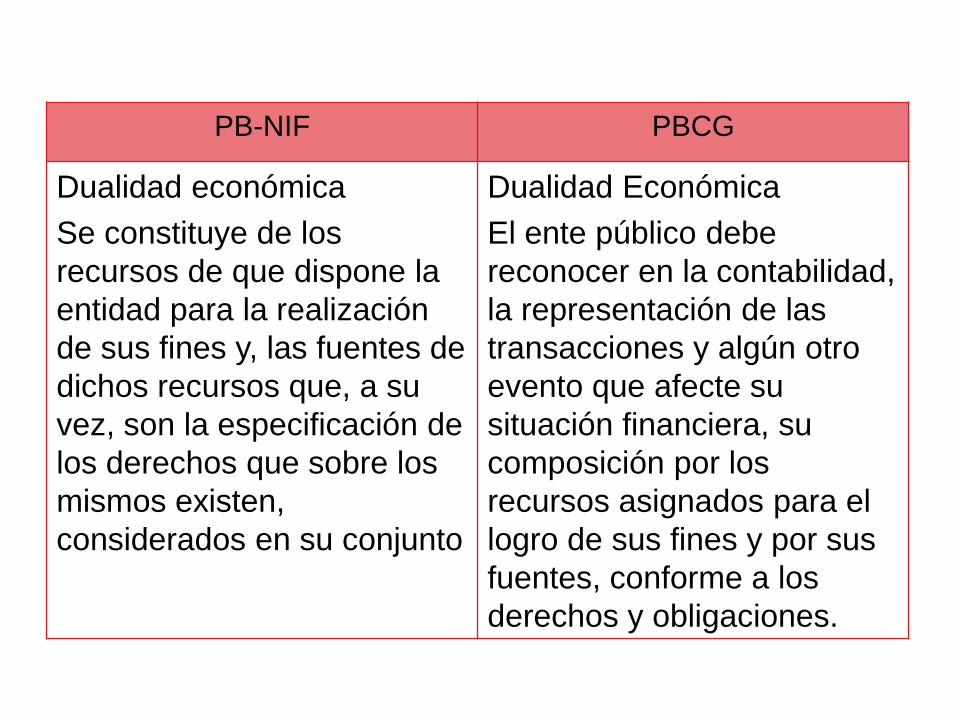

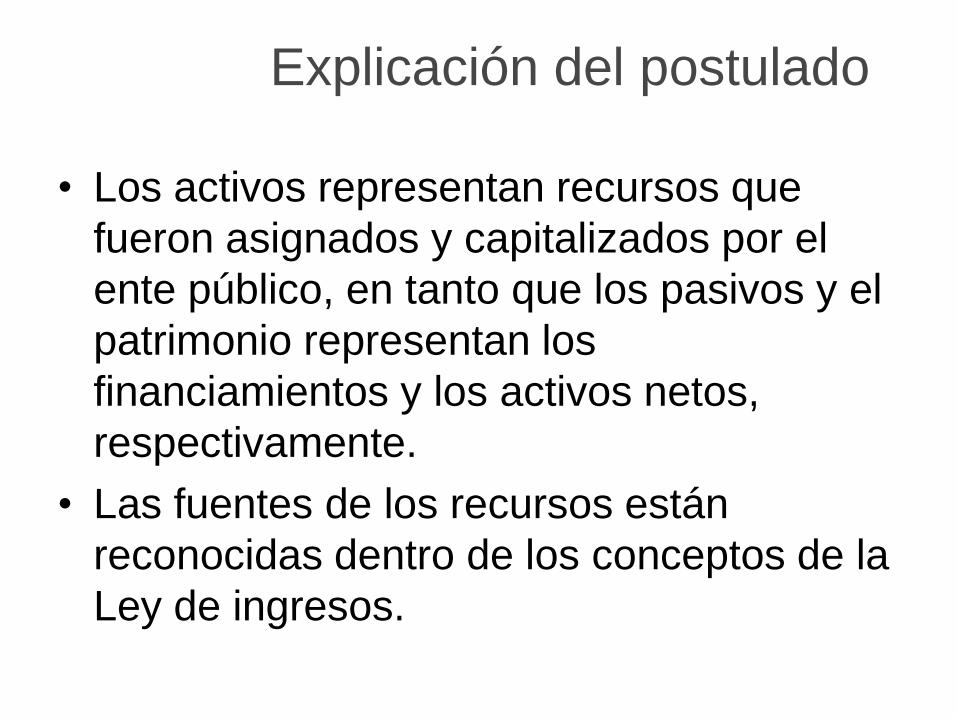

10) DUALIDAD ECONÓMICA 7. DUALIDAD ECONÓMICA

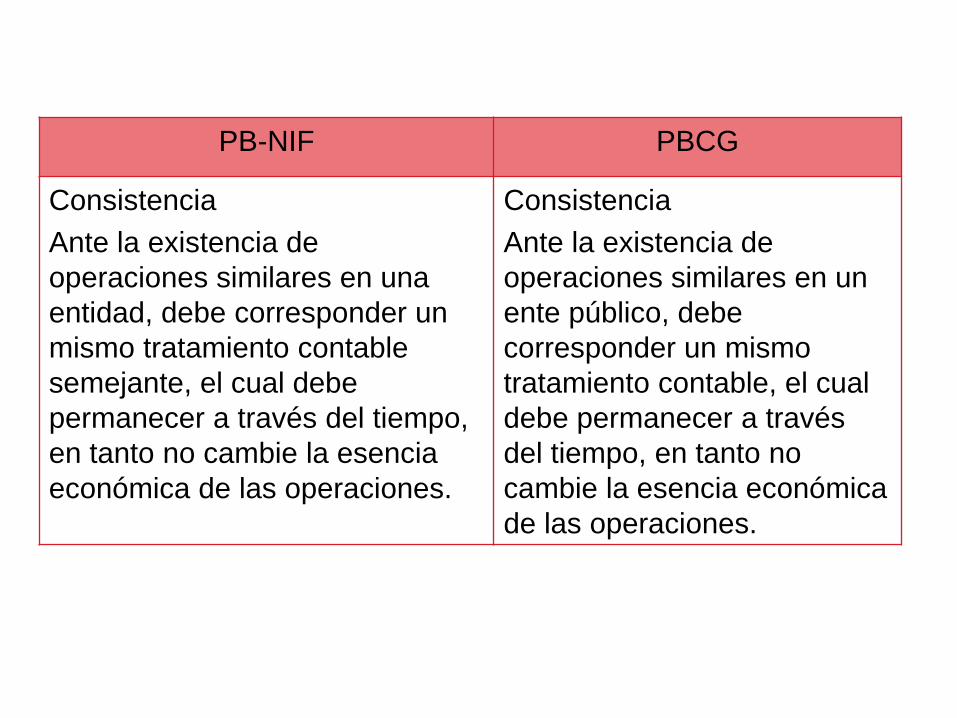

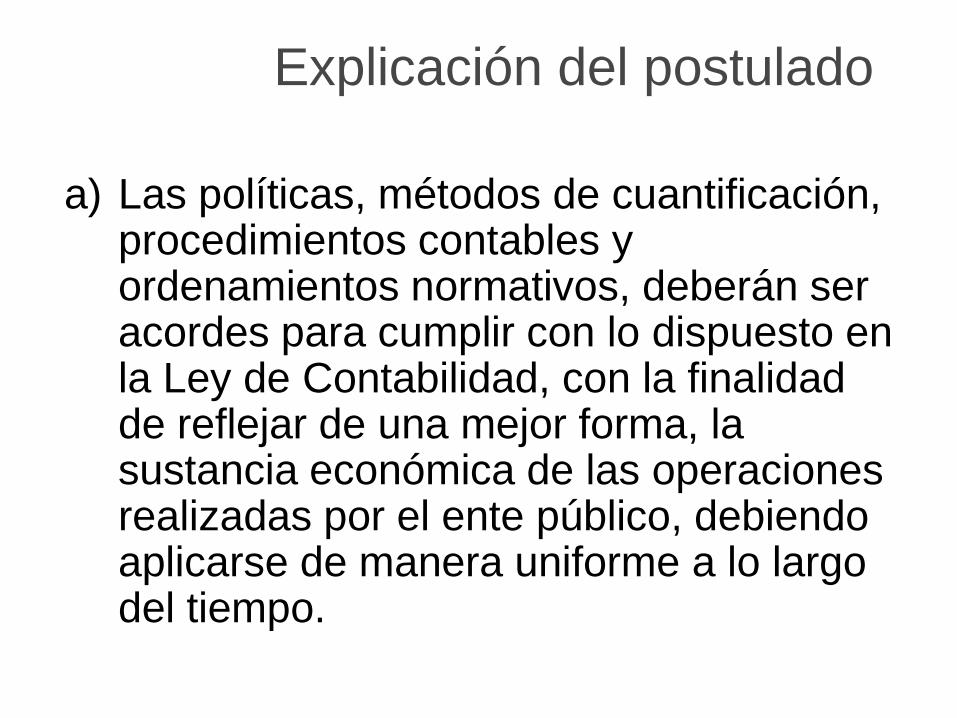

11) CONSISTENCIA 8. CONSISTENCIA

PB-NIF PBCG

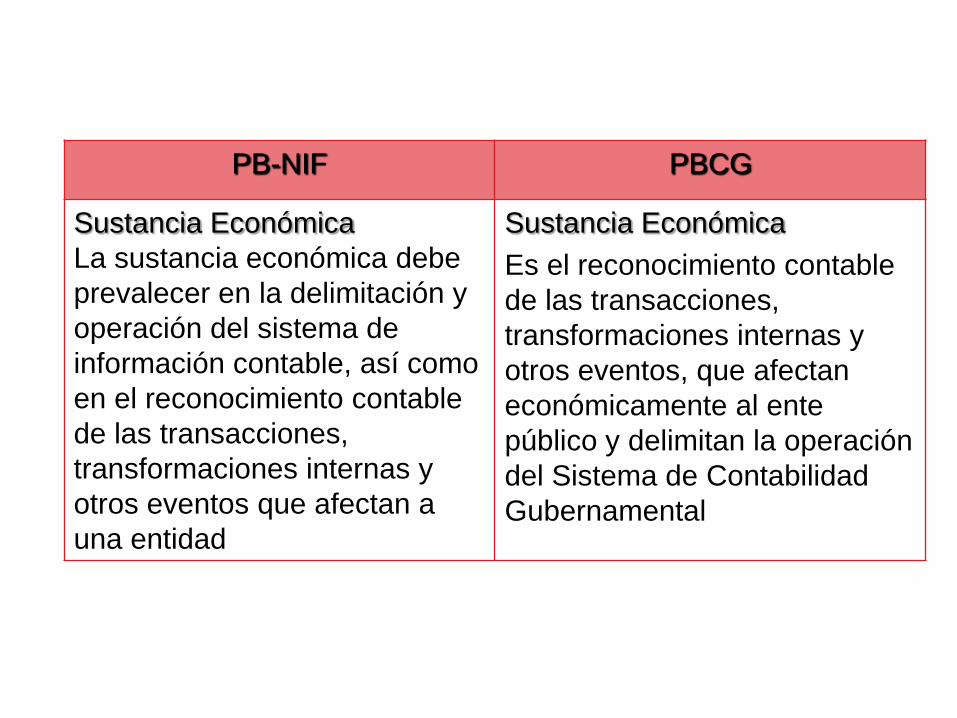

Sustancia Económica

La sustancia económica debe

prevalecer en la delimitación y

operación del sistema de

información contable, así como

en el reconocimiento contable

de las transacciones,

transformaciones internas y

otros eventos que afectan a

una entidad

Sustancia Económica

Es el reconocimiento contable

de las transacciones,

transformaciones internas y

otros eventos, que afectan

económicamente al ente

público y delimitan la operación

del Sistema de Contabilidad

Gubernamental

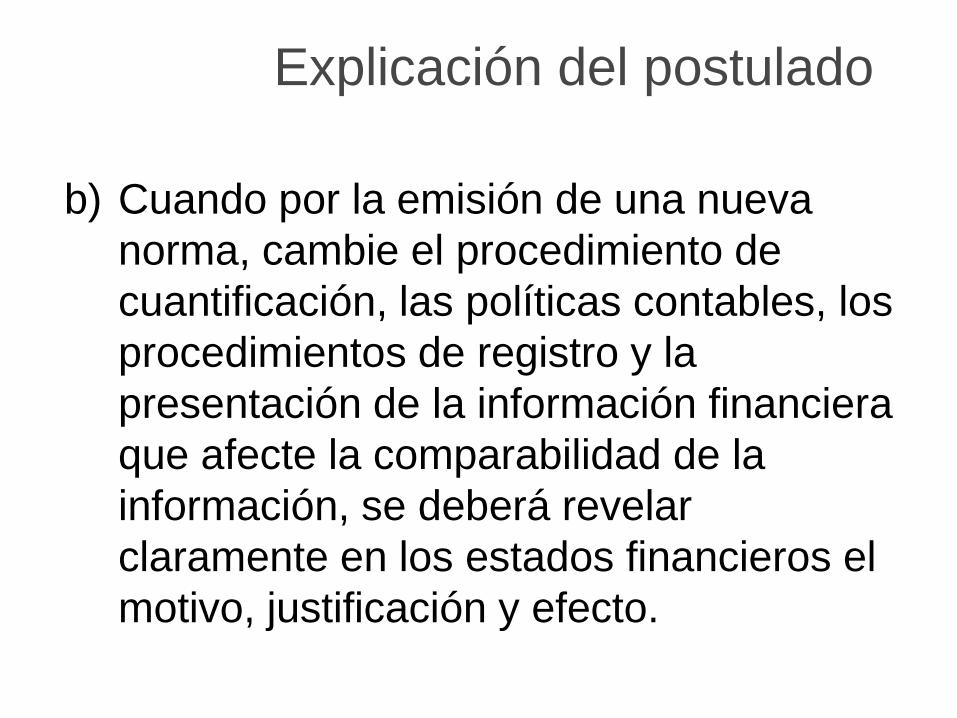

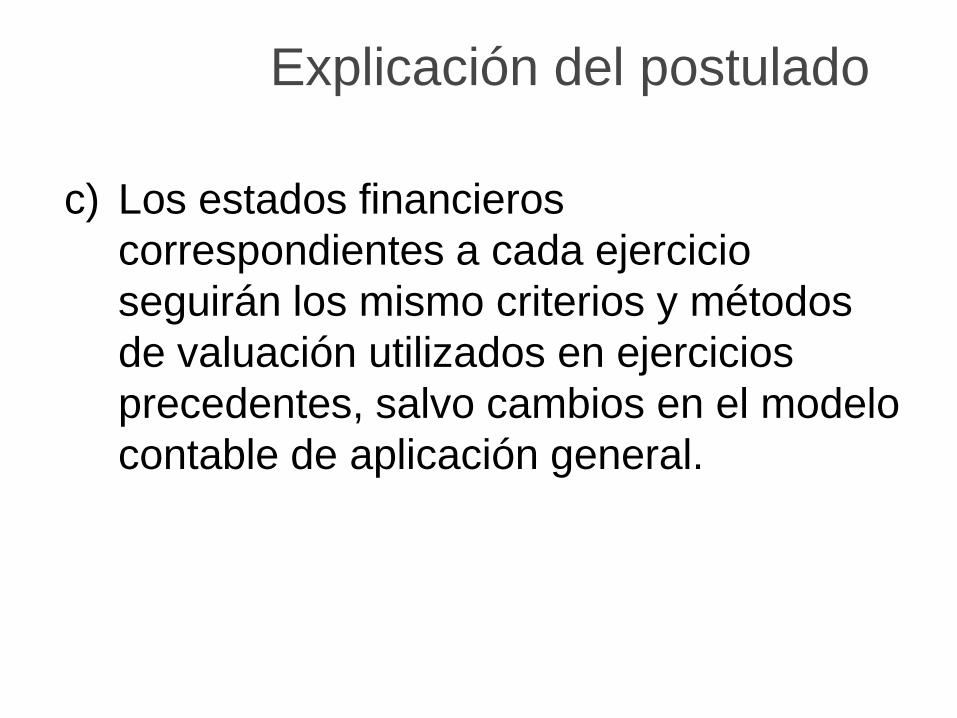

Explicación del postulado

– El SCG estará estructurado de tal manera

que permita la captación de la esencia

económica en la delimitación y operación del

ente público, apegándose a la normatividad

emitida por el CONAC.

– Al reflejar la situación económica contable de

las transacciones, se genera la información

que proporciona los elementos necesarios

para la adecuada toma de decisiones.

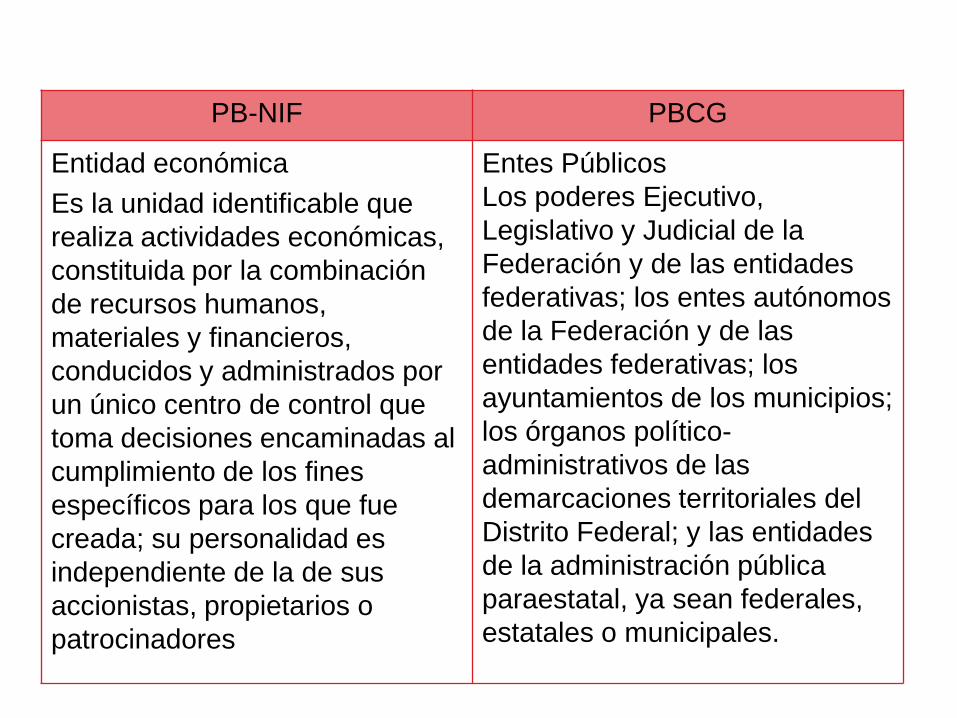

PB-NIF PBCG

Entidad económica

Es la unidad identificable que

realiza actividades económicas,

constituida por la combinación

de recursos humanos,

materiales y financieros,

conducidos y administrados por

un único centro de control que

toma decisiones encaminadas al

cumplimiento de los fines

específicos para los que fue

creada; su personalidad es

independiente de la de sus

accionistas, propietarios o

patrocinadores

Entes Públicos

Los poderes Ejecutivo,

Legislativo y Judicial de la

Federación y de las entidades

federativas; los entes autónomos

de la Federación y de las

entidades federativas; los

ayuntamientos de los municipios;

los órganos político-

administrativos de las

demarcaciones territoriales del

Distrito Federal; y las entidades

de la administración pública

paraestatal, ya sean federales,

estatales o municipales.

Explicación del postulado

• El ente público es establecido por un

marco normativo específico, el cual

determina sus objetivos, su ámbito de

acción y sus limitaciones; con atribuciones

para asumir derechos y obligaciones.

PB-NIF PBCG

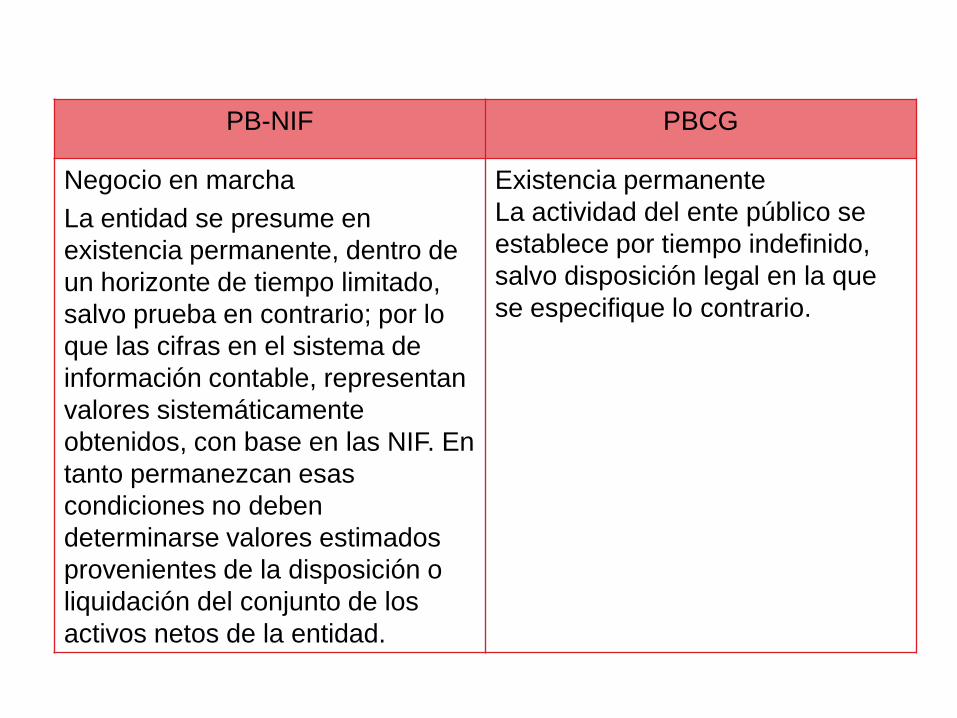

Negocio en marcha

La entidad se presume en

existencia permanente, dentro de

un horizonte de tiempo limitado,

salvo prueba en contrario; por lo

que las cifras en el sistema de

información contable, representan

valores sistemáticamente

obtenidos, con base en las NIF. En

tanto permanezcan esas

condiciones no deben

determinarse valores estimados

provenientes de la disposición o

liquidación del conjunto de los

activos netos de la entidad.

Existencia permanente

La actividad del ente público se

establece por tiempo indefinido,

salvo disposición legal en la que

se especifique lo contrario.

Explicación del postulado

• El sistema contable del ente público se

establece considerando que el periodo de

vida del mismo es indefinido.

PB-NIF PBCG

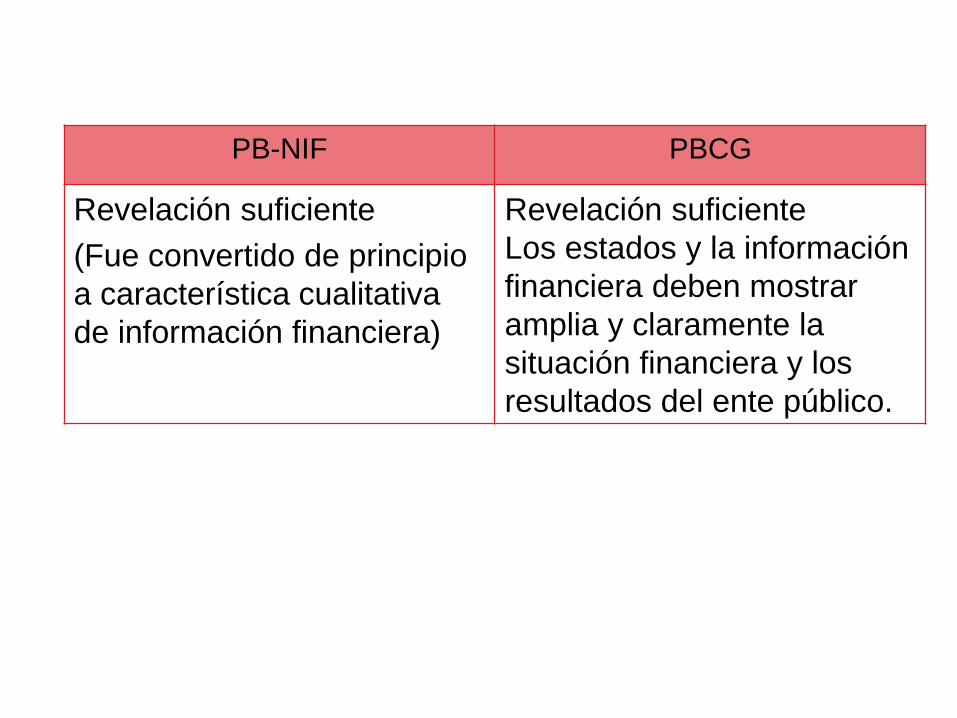

Revelación suficiente

(Fue convertido de principio

a característica cualitativa

de información financiera)

Revelación suficiente

Los estados y la información

financiera deben mostrar

amplia y claramente la

situación financiera y los

resultados del ente público.

Explicación del postulado

a) Como información financiera se

considera la contable y presupuestaria y

se presentará en estados financieros,

reportes e informes, acompañándose, en

su caso, de las notas explicativas y de la

información necesaria que sea

representativa de la situación del ente

público a la fecha establecida.

Explicación del postulado

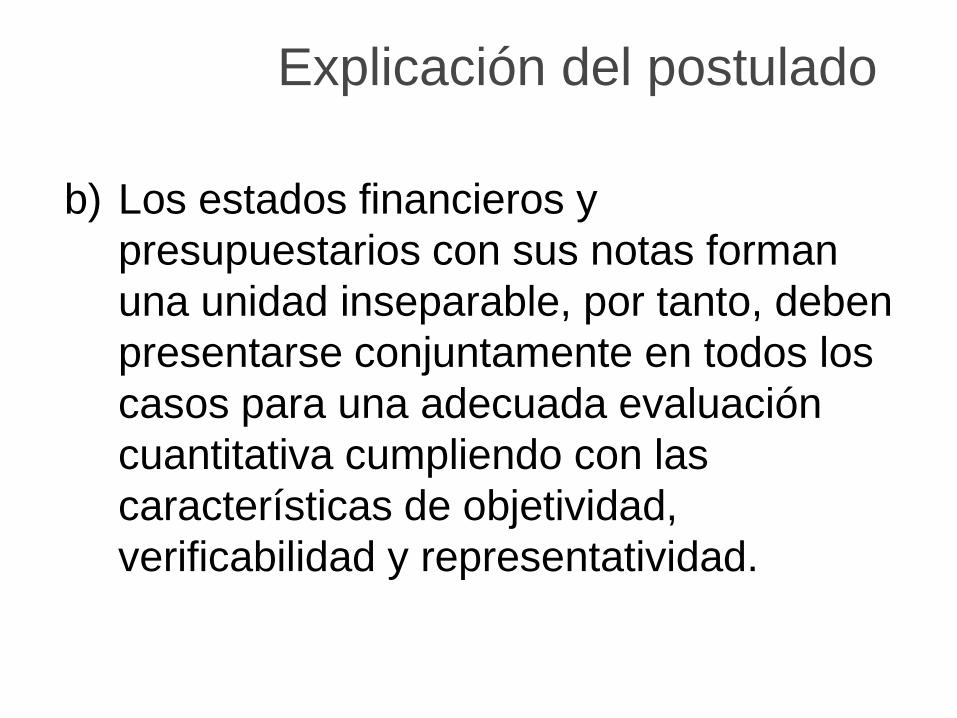

b) Los estados financieros y

presupuestarios con sus notas forman

una unidad inseparable, por tanto, deben

presentarse conjuntamente en todos los

casos para una adecuada evaluación

cuantitativa cumpliendo con las

características de objetividad,

verificabilidad y representatividad.

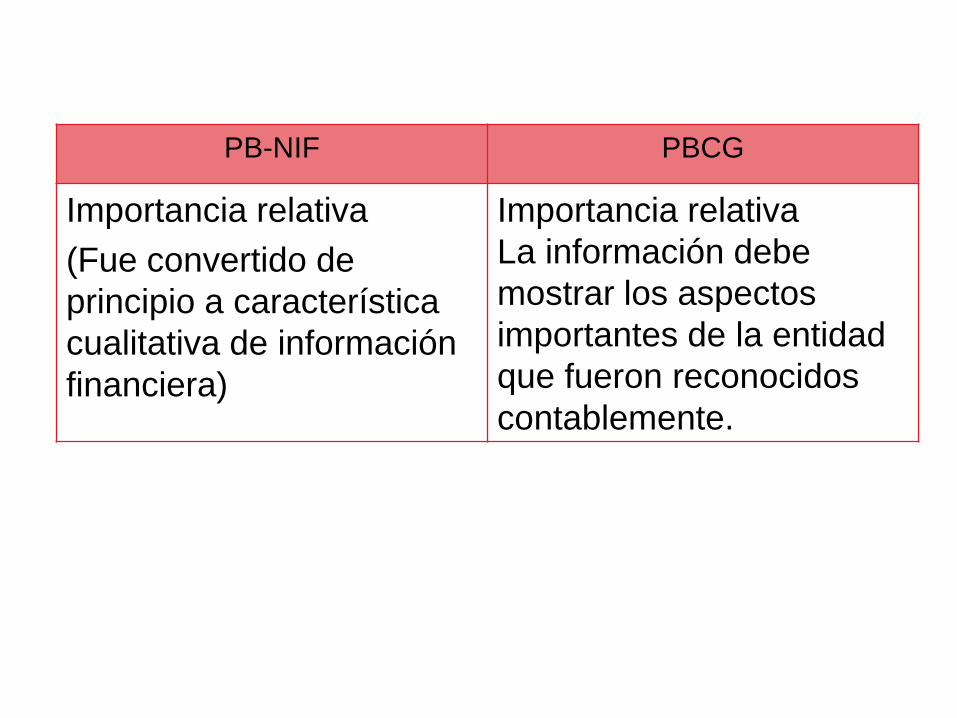

PB-NIF PBCG

Importancia relativa

(Fue convertido de

principio a característica

cualitativa de información

financiera)

Importancia relativa

La información debe

mostrar los aspectos

importantes de la entidad

que fueron reconocidos

contablemente.

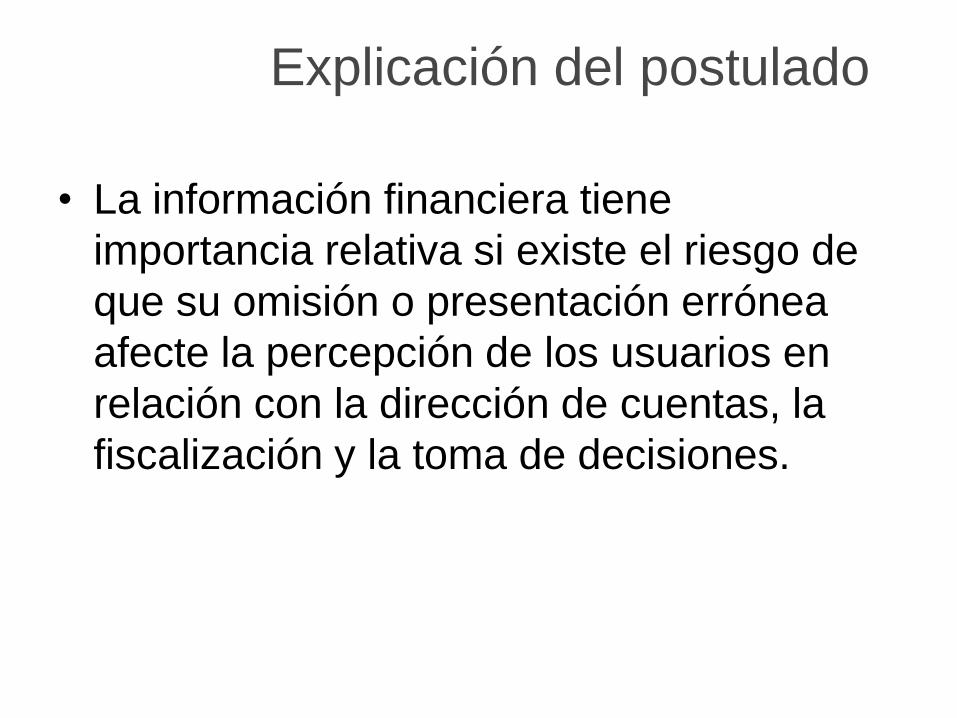

Explicación del postulado

• La información financiera tiene

importancia relativa si existe el riesgo de

que su omisión o presentación errónea

afecte la percepción de los usuarios en

relación con la dirección de cuentas, la

fiscalización y la toma de decisiones.

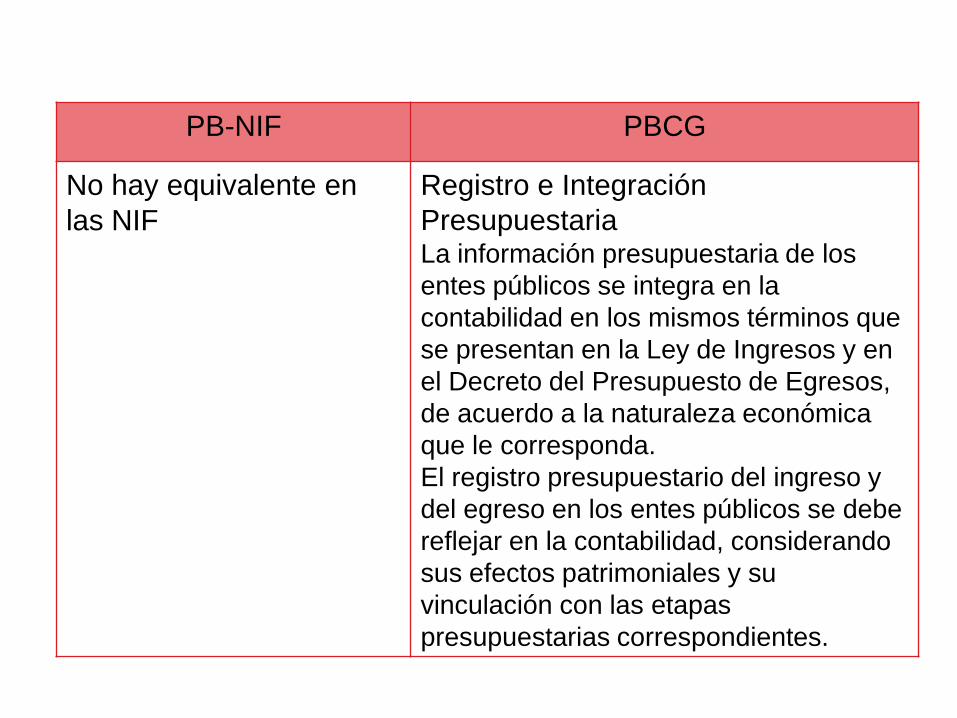

PB-NIF PBCG

No hay equivalente en

las NIF Registro e Integración

Presupuestaria La información presupuestaria de los

entes públicos se integra en la

contabilidad en los mismos términos que

se presentan en la Ley de Ingresos y en

el Decreto del Presupuesto de Egresos,

de acuerdo a la naturaleza económica

que le corresponda.

El registro presupuestario del ingreso y

del egreso en los entes públicos se debe

reflejar en la contabilidad, considerando

sus efectos patrimoniales y su

vinculación con las etapas

presupuestarias correspondientes.

Explicación del postulado

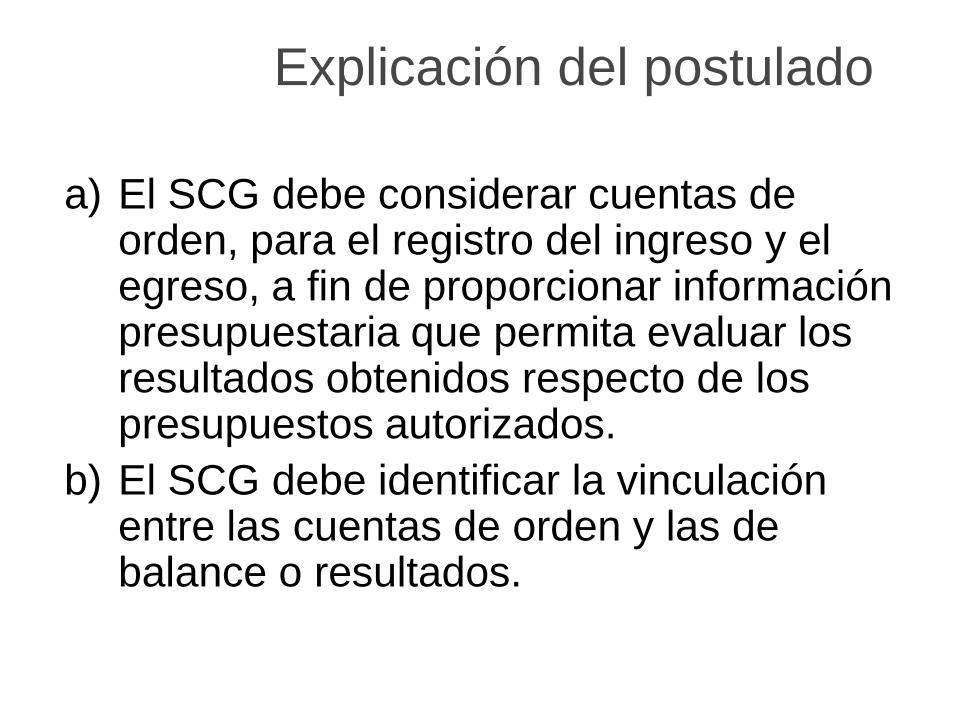

a) El SCG debe considerar cuentas de orden, para el registro del ingreso y el egreso, a fin de proporcionar información presupuestaria que permita evaluar los resultados obtenidos respecto de los presupuestos autorizados.

b) El SCG debe identificar la vinculación entre las cuentas de orden y las de balance o resultados.

Explicación del postulado

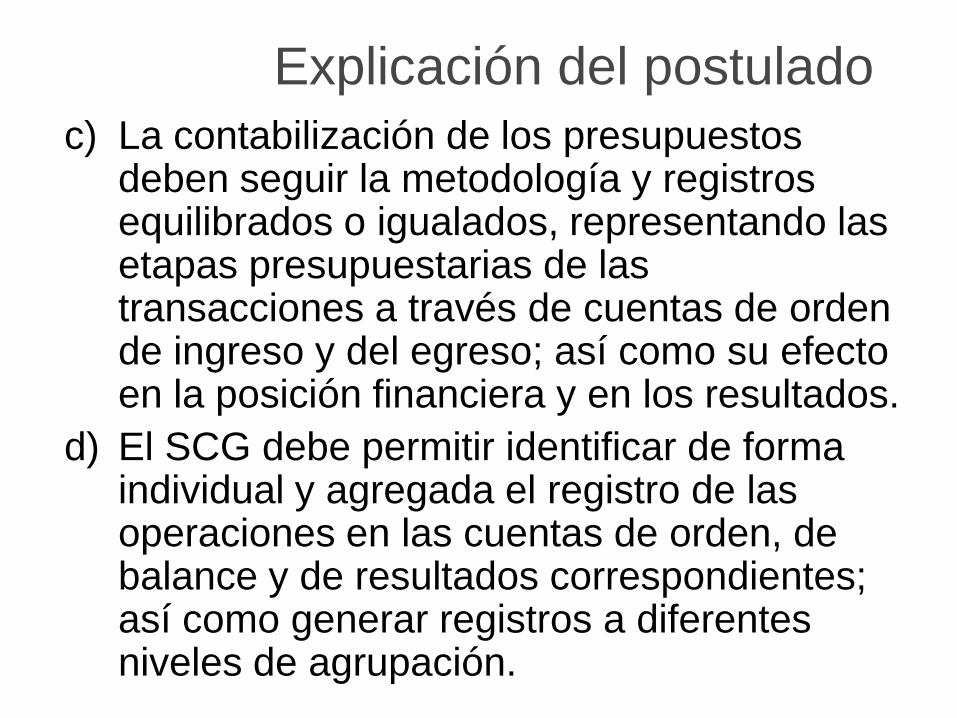

c) La contabilización de los presupuestos deben seguir la metodología y registros equilibrados o igualados, representando las etapas presupuestarias de las transacciones a través de cuentas de orden de ingreso y del egreso; así como su efecto en la posición financiera y en los resultados.

d) El SCG debe permitir identificar de forma individual y agregada el registro de las operaciones en las cuentas de orden, de balance y de resultados correspondientes; así como generar registros a diferentes niveles de agrupación.

Explicación del postulado

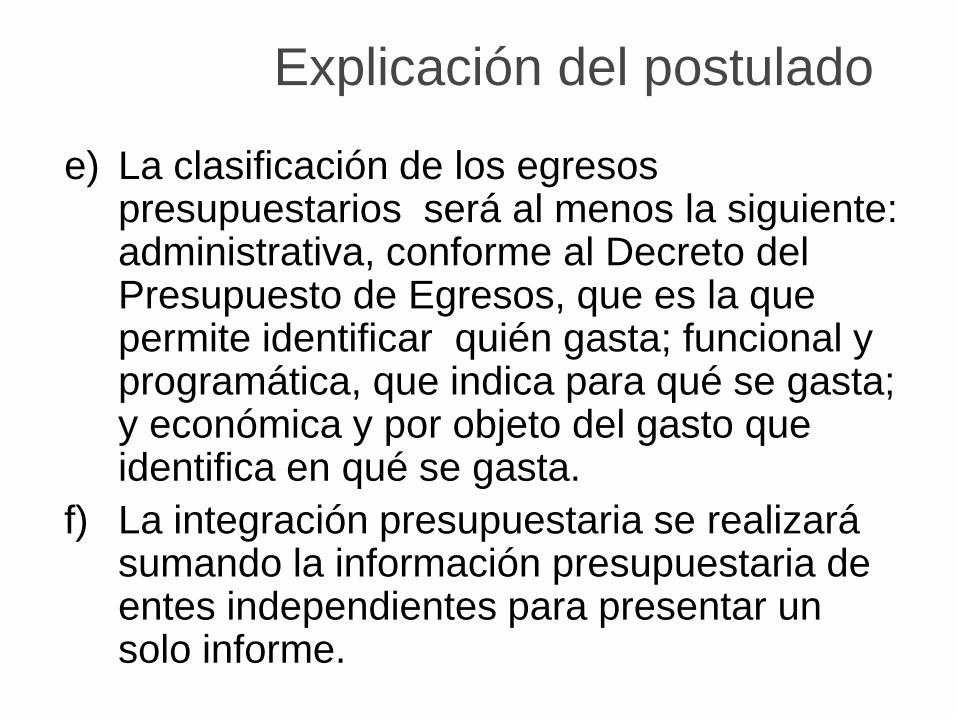

e) La clasificación de los egresos presupuestarios será al menos la siguiente: administrativa, conforme al Decreto del Presupuesto de Egresos, que es la que permite identificar quién gasta; funcional y programática, que indica para qué se gasta; y económica y por objeto del gasto que identifica en qué se gasta.

f) La integración presupuestaria se realizará sumando la información presupuestaria de entes independientes para presentar un solo informe.

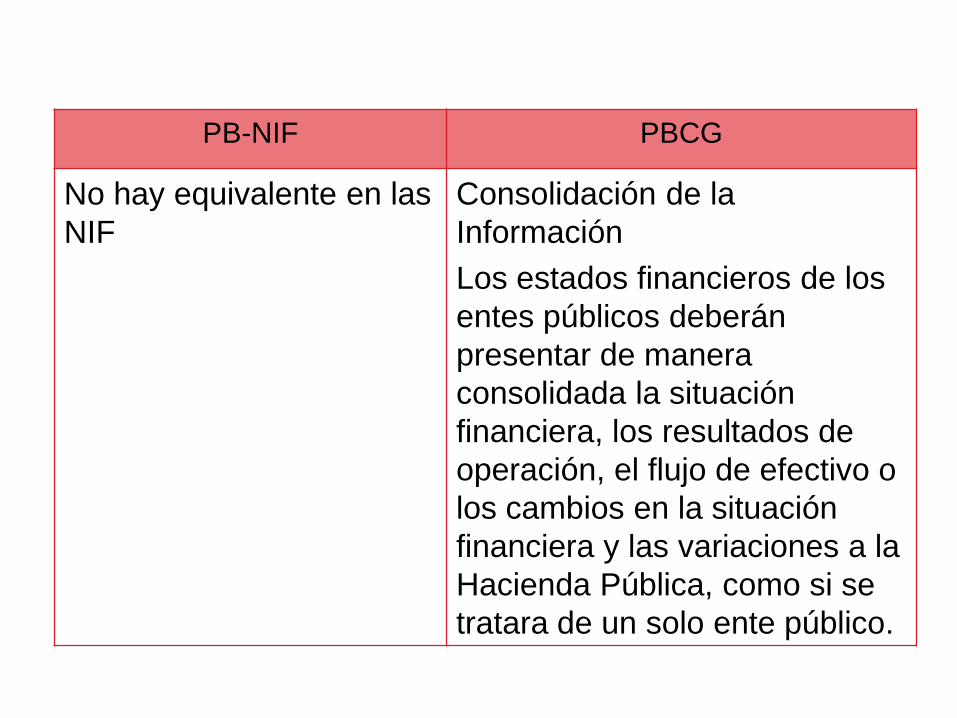

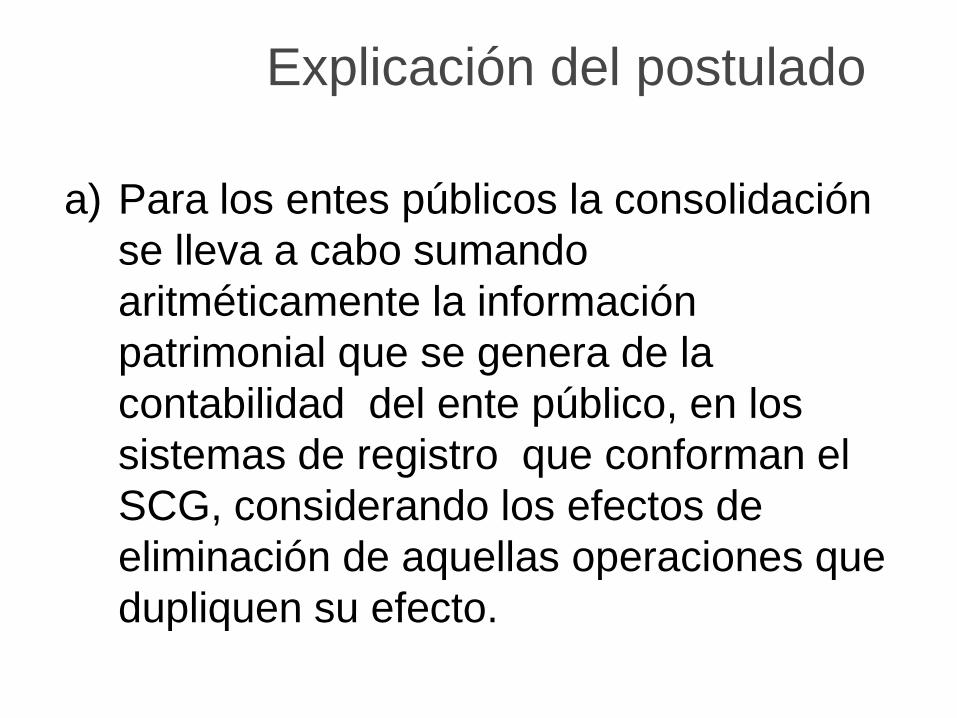

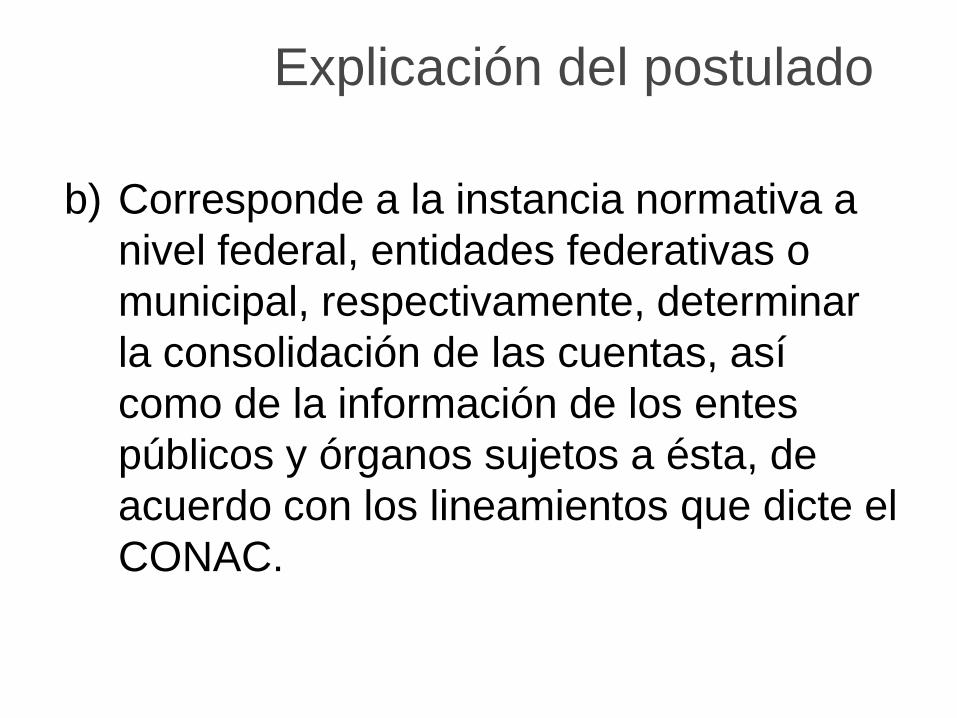

PB-NIF PBCG

No hay equivalente en las

NIF Consolidación de la

Información

Los estados financieros de los

entes públicos deberán

presentar de manera

consolidada la situación

financiera, los resultados de

operación, el flujo de efectivo o

los cambios en la situación

financiera y las variaciones a la

Hacienda Pública, como si se

tratara de un solo ente público.