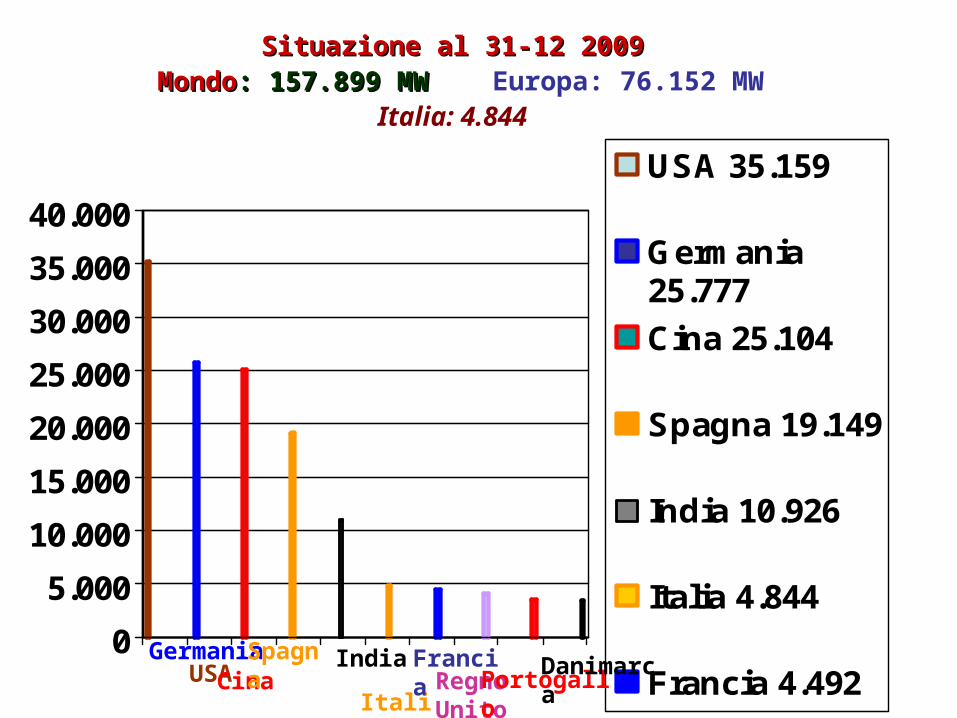

situazione al 31-12 2009 mondo : 157.899 mw europa: 76.152 mw italia: 4.844

DESCRIPTION

Situazione al 31-12 2009 Mondo : 157.899 MW Europa: 76.152 MW Italia: 4.844. Germania. Spagna. Portogallo. India. Francia. Danimarca. USA. Italia. Cina. Regno Unito. EWEA Wind in power 2009 European statistics. EWEA Wind in power 2009 European statistics. EWEA - PowerPoint PPT PresentationTRANSCRIPT

Situazione al 31-12 2009Situazione al 31-12 2009 MondoMondo: 157.899 MW: 157.899 MW Europa: 76.152 MW

Italia: 4.844

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000USA 35.159

Germania25.777

Cina 25.104

Spagna 19.149

India 10.926

Italia 4.844

Francia 4.492

Regno Unito4.051

USAGermania

CinaSpagna India

Regno Unito ItaliaFrancia Portogallo

Danimarca

1530 2520 3440 3760 6500 7270 8133 8207 11531 1530719690

27056

37466

7600 10200 13600 1740023900

3110039431

47620

59091

74133

93823

120550

157899

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Anno

Po

ten

za e

olic

a m

on

dia

le (

MW

)

Potenza installata annua Potenza totale in campo

EWEA

Wind in power2009 European statistics

EWEA

Wind in power2009 European statistics

EWEA

Wind in power2009 European statistics

EWEA

Wind in power2009 European statistics

Wind in power2009 European statistics

Piattaforma della tecnologia eolica europea (TPWind)

• Forum di riferimento per le politiche, ricerche tecnologiche e percorsi di sviluppo del settore eolico

• Ulteriore opportunità di collaborazione tra i Paesi Membri dell’UE,

inclusi quelli meno sviluppati nello sfruttamento dell’eolico

• Il TPWind contempla la presenza di membri dell’industria, governo, società civile, istituti di ricerca e sviluppo, organizzazioni finanziarie e del settore energetico a livello di singoli stati ed europeo

• TPWind ha il compito di facilitare lo sviluppo di una politica nazionale ed europea efficace e complementare con il fine ultimo di pervenire a una riduzione dei costi tale da raggiungere la competitività con la fonte più economica

TPWind Gruppi di lavoro

• Condizioni anemologiche• Sistemi eolici• Integrazione alla rete elettrica• Offshore• Mercato eolico e aspetti economici• Aspetti politici e ambientali• Gruppo di lavoro indipendente dagli altri sugli aspetti finanziari:

valutazione e acquisizione dei fondi necessari per le attività di ricerca, sviluppo e dimostrazione

Comunicazione della Commissione Europea del 7 ottobre 2009 sul finanziamento delle tecnologie a basso

contenuto di carbonio • Proposta di un budget di 6 miliardi per attività di ricerca sull’energia eolica

nei prossimi dieci anni

• La wind roadmap eolica è basata sulla European Wind Initiative (EWI)

• La roadmap della European Energy Research Alliance (EERA) ha una forte componente sull’eolico e integrerà le attività della European Industrial Initiative (EII)

• EERA ha un budget complessivo di 5 miliardi

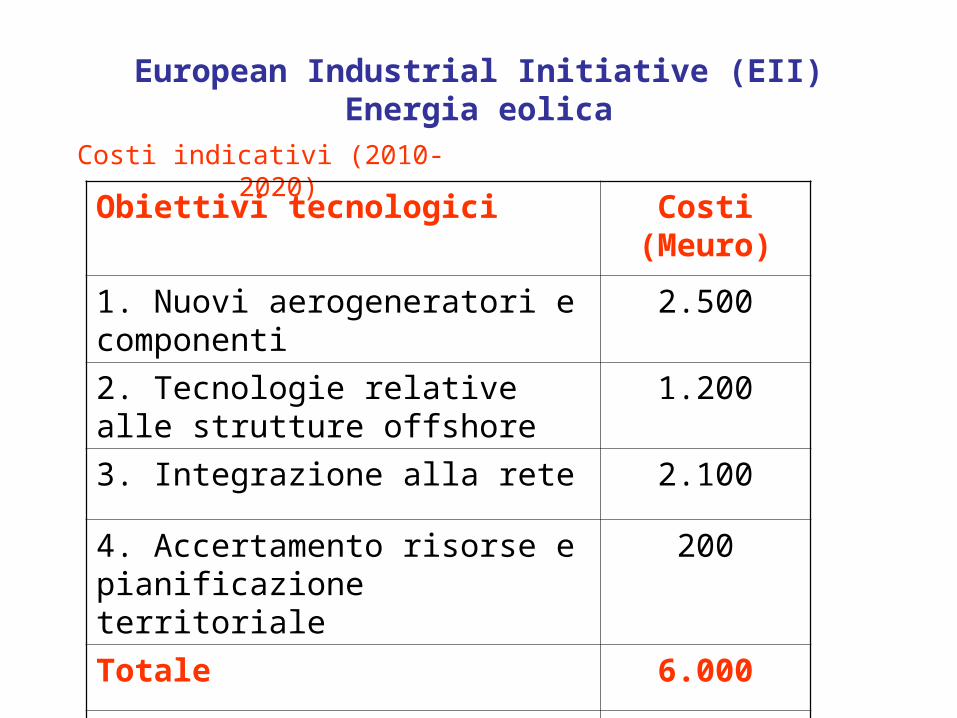

European Industrial Initiative (EII)Energia eolica

Obiettivo strategico

Migliorare la competitività della tecnologia eolica, sfruttare la risorsa offshore e il suo potenziale dei fondali profondi e facilitare l’integrazione nella rete elettrica

L’obiettivo del settore industriale è il raggiungimento della quota del 20% sul consumo elettrico europeo nel 2020

European Industrial Initiative (EII)Energia eolica

Obiettivi tecnologici

• Nuovi aerogeneratori e componenti

• Tecnologia offshore

• Integrazione alla rete elettrica

• Accertamento risorse eoliche e pianificazione territoriale

European Industrial Initiative (EII)Energia eolica

Azioni

Nuovi aerogeneratori e componenti

• Programma di ricerca e sviluppo concentrato sulla progettazione di nuovi aerogeneratori, materiali e componenti accoppiato a un programma dimostrativo di sviluppo e prova di prototipi di grande taglia (10-20MW)

• Rete di 5-10 centri di prova europei

• Programma di collaborazione industriale incrociata e dimostrazione

European Industrial Initiative (EII)Energia eolica

Azioni

Tecnologia offshore

• Programma di sviluppo e dimostrazione di nuove strutture distanti dalla costa a diverse profondità (>30m). Sviluppo e prova di almeno 4 configurazioni

• Programma dimostrativo di processi manifatturieri avanzati per strutture offshore

European Industrial Initiative (EII)Energia eolica

Azioni

Integrazione alla rete elettrica

• Centrali eoliche offshore interconnesse ad almeno due nazioni con l’impiego di tecniche diverse di allacciamento alla rete

• Collegamenti a lunga distanza con corrente continua ad alta tensione

European Industrial Initiative (EII)Energia eolica

Azioni

Accertamento risorse e pianificazione del territorio

• Campagne di misure anemologiche

• “Data base” di dati eolici, ambientali e vincoli vari

• Strumenti e metodologie di pianificazione territoriale

European Industrial Initiative (EII)Energia eolica

Costi indicativi (2010-2020)

Obiettivi tecnologici Costi (Meuro)

1. Nuovi aerogeneratori e componenti 2.500

2. Tecnologie relative alle strutture offshore

1.200

3. Integrazione alla rete 2.100

4. Accertamento risorse e pianificazione territoriale

200

Totale 6.000

European Energy Research Alliance (EERA)

Azioni relative all’energia eolica

Il Joint programming sull’eolico sarà suddiviso in quattro aree principali:

• Aerodinamica

• Condizioni anemologiche

• Centrali eoliche offshore

• Integrazione alla rete elettrica

Evoluzione tecnologica

DIRECTIVE 2009/28/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL

of 23 April 2009on the promotion of the use of energy from renewable sources

and amending and subsequently repealing Directives 2001/77/EC and 2003/30/EC

ANNEX I

National overall targets for the share of energy from renewable sources in gross final consumption of energy in 2020(1)

Italia dal 5,2 % del 2005 al 17 % al 2020 di energia da fonti rinnovabili sul consumo finale di energia primaria

Sintesi andamento delle rinnovabili nel 2009 in Italia

In crescita la produzione di energia elettrica da fonti idroelettrica +9,6% ed eolica +20,4% nel 2009 rispetto al 2008.

Boom dell'eolico e del fotovoltaico Nel 2009 la produzione di energia elettrica e' stata:*- Eolico - 6,08 TWh - Idroelettrico - 51,7 TWH- Geotermica - 5,34 TWh

-*dati provvisori forniti da Terna

Stato dell’Arte: Eolico

• Nel panorama delle rinnovabili, la tecnologia eolica ha dimostrato esaurientemente la sua maturità tecnica e la sua competitività economica.

• Analisi anemologiche e studi più recenti hanno evidenziato la disponibilità sul territorio italiano di siti idonei, a differenza di quanto affermato precedentemente e anche tuttora da parte dei denigratori.

• Valutazioni passate poco incoraggianti e scarsa sensibilità politica e sociale hanno generato un calo di attenzione da parte del sistema nazionale, sia della ricerca e sviluppo, sia delle imprese.

• Gli obiettivi dell’Unione europea al 2020 rappresentano un vincolo ma anche, e soprattutto, un’opportunità per un ulteriore sviluppo dell’eolico.

Problemi

• Procedure autorizzative complesse e variegate• Articoli di legge inapplicati a distanza di anni• Tempi lunghi e incerti di connessione alla rete elettrica• Modulazioni imposte dal 2008 a diverse centrali eoliche• Informazione ancora carente, mentre continua la

disinformazione• Scarsa sensibilità alle problematiche ambientali da parte

di molti decisori pubblici e dai media• Percezione non adeguata degli obblighi comunitari• Mancanza di una politica energetica duratura con un

quadro di riferimento

Note positive

• Crescita notevole della potenza installata e dell’energia prodotta nell’ultimo biennio da una fonte rinnovabile, pulita, indigena e gratuita, con conseguente riduzione di emissioni inquinanti

• Aumento dei posti di lavoro (circa 20.000 addetti, occupazione diretta e indiretta)

• Presenza dell’industria nazionale (costruzione aerogeneratori, componenti e dispositivi vari) anche se in misura nettamente inferiore alle sue potenzialità

• Salvaguardia del territorio rurale(monitoraggio continuo, prevenzione incendi, supporto alle attività agricole, etc.)

• Sviluppo imprenditoria e mano d’opera locale

Installed Capacity and Annual Energy Production

1179

2340

183714581404

5055

4074

2971

0300600900

1200150018002100240027003000330036003900420045004800

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Years

Inst

alle

d C

apac

ity (M

W)

0

1000

2000

3000

4000

5000

6000

7000

Ann

ual E

nerg

y Pr

oduc

tion

(GW

h)

Annual MW

Cumulative MW

Annual EnergyProduction

Number of units and average capacity (kW)

84 150 243402

585798

1346

159 183 222411

137 145

389 378 363 369

641 652

4237

3585

2944

2575

2258

1491

1880

1209

9465

260

368403

447482

521561

585607

1041

823

761

673

926

1144

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Nu

mb

er o

f u

nit

s

0

200

400

600

800

1000

1200

Ave

rag

e ca

pac

ity

(kW

/un

it)

Numero cumulativodi aerogeneratori

Numero annuale diaerogeneratori

Potenza mediaunitaria (kW)

Market share of wind turbine manufacturers at the end of 2009

Gamesa 18.05%

Ecotecnia 2,82%

Vestas Italia 44.75%

Enercon 11,27

GE 4.79%

Enercon 14.04%

Nordex 6.17%

REpower 5.53%

Ecotecnia 3.52%

End 2009

Contribution by electricity producers from wind at the end of 2009

0

2

4

6

8

10

12

Market Shares (% rated power)

Wind Energy Producers

% 11,33 8,83 8,63 8,53 7,44 5,78 4,75 2,97 2,47

11,33 8,83 8,63 8,53 7,44 5,78 4,75 2,97 2,47

IP IVPC FRI-EL Enel GreenPower

Edens E.ON Italia

Veronagest SpA

ERG Renew

Greentech

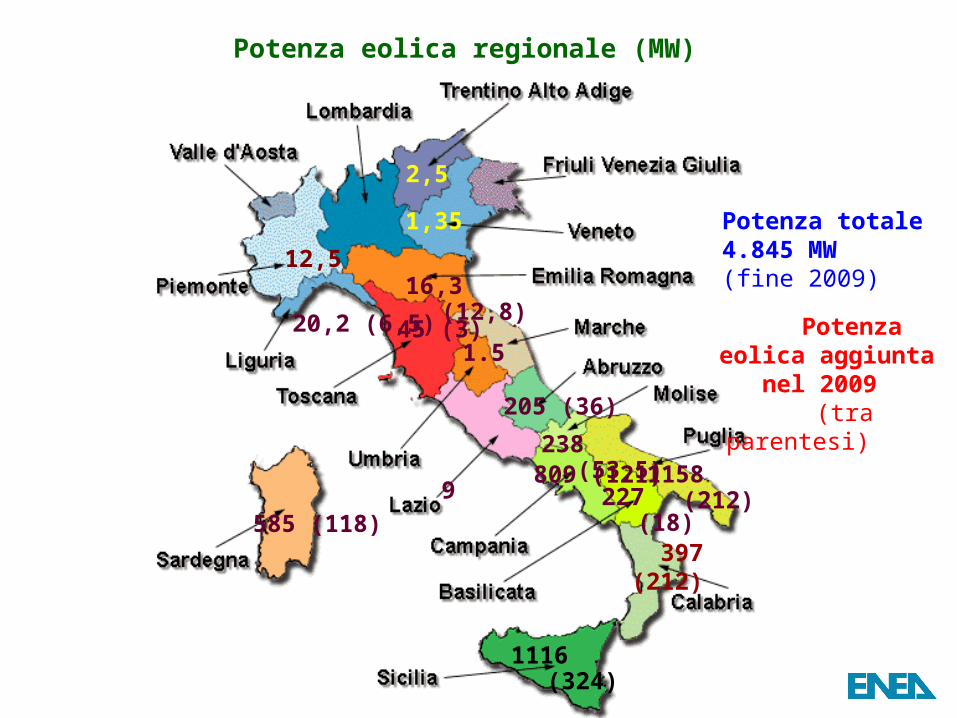

Potenza eolica regionale (MW)

585 (118)

1116 (324)

227 (18)809 (121) 1158 (212)238 (53,5)

205 (36) 9

Potenza eolica aggiunta nel 2009

(tra parentesi)

16,3 (12,8)

45 (3)

2,5

20,2 (6,5)1.5

Potenza totale4.845 MW (fine 2009)

397 (212)

1,35

12,5

Livello di penetrazione della fonte eolica

nel sistema elettrico nazionale (% di energia elettrica fornita)

0

2

4

6

8

10

12

14

16

18

20

Italia Germania Spagna Danimarca

2002

2003

2004

2005

2006

2007

2008

2009