carta de codelco - chile-canada-chamber.cl · desayuno camara chileno - canadiense competitividad...

TRANSCRIPT

DESAYUNO

CAMARA CHILENO - CANADIENSE

COMPETITIVIDAD EN LA INDUSTRIA

MINERA Y DESAFIOS DE CODELCO

Thomas Keller L.

Presidente Ejecutivo

28 de Agosto de 2013

2

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Tendencias recientes y situación actual de la competitividad en la industria del cobre

3

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Por el lado de la oferta, la tendencia decreciente de las leyes presiona

los costos al alza

Oferta de Cobre de la Industria*

Curva de Cash Cost (C1)

*: Producción primaria.

**: Proyección no incluye proyectos posibles.

Fuentes: Codelco y Wood Mackenzie.

0,55%

0,60%

0,65%

0,70%

0,75%

0,80%

0,85%

0,90%

0,95%

1,00%

Ley Promedio de Cobre**

c/lb

Millones de tmf

4

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Fuente: Wood Mackenzie , CRU y Codelco.

Notas: MH, NNM, RT Sulfuro Fase II, Chuquicamata Subterránea y Andina 244 en moneda de presupuesto 2012. Resto de los proyectos en moneda de OO.CC. 2013, Noviembre de 2012.

Considera proyectos de la industria con puesta en marcha hasta 2021 y producción media anual pagable a lo largo de la vida útil sobre 100 mil tmf. Proyectos de Codelco consideran

producción a régimen.

*: Incluyen Concentrados y SxEw.

Caserones*

Konkola Deep

Toromocho

Oyu Tolgoi

Salobo I

Sentinel

Sierra Gorda Quadra

Antapaccay

Las Bambas

Quellaveco

Cobre Panamá

Cerro Verde Expansión

Escondida OGP1

Grasberg Block Cave

Los Bronces Exp. Tenke Fungurume

Antamina

Collahuasi*

Los Pelambres

Cerro Verde Con.

Gaby

Andina Fase I

Sulfuros RT I

Quebrada Blanca Exp

NNM

RT Sulfuro Fase II

MH

El Morro

Agua Rica

Galeno

Haquira Conc.

El Pachón

Chuqui Subte.

Andina 244

KOV Restart and Exp.

Collahuasi Expansión

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

US$ / tonelada de cobre fino, moneda constante

Escalamiento en los CAPEX de los proyectos Inversión de preproducción sobre producción promedio

5

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

2000 2002 2004 2006 2008 2010 2012

Ley de mineral tratado

Fuente: Wood Mackenzie y Codelco.

%

-31%

-19%

Chile

Industria

Sin Chile

Variación 2000-2012

6

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Fuentes: Wood Mackenzie - Diagnóstico de la Competitividad de la Industria Minera en Chile / Mc Kinsey, Consejo Minero, 2012.

Evolución de la ley del mineral

La ley promedio de Chile se ha deteriorado más rápido que la del resto del mundo

y se espera que esta tendencia continúe.

7

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

0

2

4

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

China Perú EE.UU. Australia Zambia Rusia Chile

Costo de la energía eléctrica en la minería del cobre

Fuente: Wood Mackenzie y Codelco

c/KWh, moneda 2012

8

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Evolución de la productividad en Chile

Productividad de las personas: agregada y de la minería del cobre PIB por Persona Ocupada en Chile y PIB Minería del Cobre por Dotación Propia. Indice Año 2003 = 100

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuentes: Productividad en la minería, productividad agregada y competitividad país, José Pablo Arellano. Banco Central, INE, Sernageomin, Codelco .

Chile

Chile Sin Minería del

Cobre

Minería del

Cobre

9

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Productividad de los proyectos de inversión

0

100

200

300

400

500

0 10 20 30 40 50

Concentradora - Greenfield

MH (2010)

Los Pelambres (1998)

US$/HH

HH/tpd

0

100

200

300

400

500

0 10 20 30 40

Concentradora - Expansión

US$/HH

HH/tpd

PDT (ACB Fase I) (2000) PDA Fase I (2008)

0

20

40

60

80

0 10 20 30 40

SX-EW

Gaby (2006)

ENMS (2003)

US$/HH

HH/(tmf/a)

HH = HH directas en construcción. La fecha entre paréntesis

corresponde al año de inicio de la construcción.

10

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Evolución del costo de remuneraciones de la minería mundial del cobre

Chile

EE.UU.

Perú

Australia

Nota: En Chile, Codelco corresponde al concepto de Remuneraciones. Otros Países: costo de la mano de obra publicada por Wood Mackenzie. *: Considera sólo operaciones donde el

cobre es el producto principal.

Fuente: Wood Mackenzie y Codelco.

0

50

100

150

200

250

300

350

400

450

500

2000 2002 2004 2006 2008 2010 2012

US$/persona. Base 2000=100

0

50

100

150

200

250

300

350

400

450

500

2000 2002 2004 2006 2008 2010 2012

c/lb*. Base 2000=100

Chile

EE.UU.

Perú

Australia

Industria

Sin Chile

11

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Indices de productividad propia y remuneraciones de la minería del

cobre en Chile

Nota: Índice de Remuneraciones para Codelco corresponde a remuneraciones, resto de Chile corresponde a la estimación del costo de la mano de obra publicada por Wood Mackenzie.

Fuente: Wood Mackenzie y Codelco

0

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Indice de Remuneraciones

Indice de Productividad

Tmf / persona. Base 2000=100

12

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Gestión de terceros Tiempos no productivos de empresas contratistas

Productividad de Empresas Contratistas

Distribución de Tiempos

Trabajo Físico, 38%

Coordinaciones y Análisis, 7%

No Productivo Necesario, 25%

No Productivo Innecesario,

30% • Trabajando en el equipo

• Búsqueda de herramientas y repuestos

• Búsqueda de elementos de seguridad

• Preparación

• Limpieza, devolución de herramientas, etc.

• Charla seguridad

• Permiso trabajo seguro

• Análisis relámpago de riesgo (ARR)

• Asignación tareas

• Diagnóstico de la situación / del trabajo

• Coordinación cuadrilla

• Permiso de ingreso a área

• Colación / Vestuario

• Traslado

• Bloqueo / Desbloqueo

• Tronadura

• Interferencia con Operaciones

• Interferencia con Aseo

• Espera por superposiciones, bloqueo,

autorización ingreso

• Espera de supervisor

• Otras esperas

• Sin trabajo asignado

13

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

• Gran cantidad de permisos y tiempo excesivo para revisión y aprobación.

• Distintos criterios de evaluación ambiental. Requerimientos de información no

estandarizados.

• Mayores presiones de comunidades hacia el Gobierno y autoridades

sectoriales.

• Judicialización de Proyectos y falta de predictibilidad.

• Nuevo Sistema de Fiscalización de la Superintendencia de Medio Ambiente y

entrada en vigencia de Tribunales Ambientales.

• Norma de Emisiones más exigente y nueva normativa de Cierre de Faenas

Mineras.

Deterioro competitivo asociado a la institucionalidad

14

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Producción mundial con menor costo que la producción chilena %

0%

10%

20%

30%

40%

50%

2000 2004 2008 2012

Fuente: Wood Mackenzie y Codelco .

Cash Cost (C1) Costo Neto a Cátodo Costo Total a Cátodo

0%

10%

20%

30%

40%

50%

2000 2004 2008 2012

0%

10%

20%

30%

40%

50%

2000 2004 2008 2012

15

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Principales cambios en fecha de inicio de proyectos de cobre en Chile Cambios entre informes de Cochilco de junio 2012 y julio 2013

Fuentes: (*): Cochilco (Junio 2012). (**): Cochilco (Julio 2013).

Nombre Empresa Puesta en Marcha

Anterior*, Año

Puesta en Marcha

Actual**, Año Principales Razones del Cambio

Antucoya Antofagasta 2014 2015

Rentabilidad.

Entre 21/12/ 2012 y 27/03/2013 estuvo

suspendido por revaluación

Inca de Oro Panaust -

Codelco 2014 2017 Rentabilidad

San Antonio Óxidos Codelco 2015 Postergado

temporalmente Rentabilidad

Quebrada Blanca

Fase 2

Teck

Resources 2016 2019

EIA retirado y la empresa se ha demorado en

rehacerlo. Temas son energía y financiamiento

El Espino Pucobre 2016 2017 Retraso en presentación de EIA (abril 2013 en

vez de 2012). Se espera aprobación en 2014

El Abra Mill Freeport -

Codelco 2017 2018 Demora en estudio de factibilidad

Cerro Casale Barrick Gold 2017 2020

Rentabilidad. Se está revisando el RCA, la

decisión de construcción se tomará luego que

Pascua Lama esté funcionando

El Morro Goldcorp 2018 2018

Inicio de construcción se suspende en abril 2012,

luego se posterga desde septiembre 2013 a

2014. El SEA recibe orden de no innovar, al

carecer de consulta indígena

Relincho Teck

Resources 2018 2019

Resultados del estudio de factibilidad

postergados (permisos de puerto y suministro de

energía)

Andina 244 Expansión Codelco 2019 2021 Resultados del estudio de factibilidad

postergados

Ampliación Pelambres Antofagasta 2019 2021 Retraso en término de estudio de prefactibilidad

16

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Las perspectivas del mercado

17

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Contexto Externo

• Moderación de perspectivas de crecimiento económico.

• Expectativas de aumento progresivo de las tasas de

interés (EE.UU.) impacta el costo de créditos.

2,5

3,0

3,5

4,0

4,5

2013 2014

3,5

3,1

4,0

3,8

%

7,0

7,5

8,0

8,5

9,0

2013 2014

%

8,1

7,5 7,5

Proyecciones de crecimiento del PIB

Cifras publicadas mensualmente por Consensus Economics

Enero 2013 - Agosto 2013

MUNDO CHINA

8,0

Indices accionarios: S&P 500 y FTSE 350 Mining*

• Mientras el resto de la economía se recupera

lentamente, el mercado corrige sus expectativas con

respecto a la minería.

• Necesidad de controlar los costos y de mayor disciplina

en el uso del capital.

• Maximización del valor a través de la productividad y

eficiencia.

*: Cifras al 15 de Agosto de 2013. FTSE 350 Mining agrupa a las 350 mayores empresas listadas en la Bolsa de Londres.

Fuentes: Yahoo! Finance.

FMI

JULIO 3,1% 3,8% 7,8% 7,7%

75

85

95

105

115

125

135

FTSE 350 Mining S&P 500

Indice, 1/Agosto/2012 = 100

18

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Consumo de cobre refinado a nivel mundial

0

3.000

6.000

9.000

12.000

15.000

18.000

21.000

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Miles de tmf

Economías Avanzadas

Otros

China

Total Mundial

Fuentes: WBMS y Codelco.

Consumo por País / Area Geográfica:

Año 2012 Economías Avanzadas y en Desarrollo

19,8 millones de tmf

China 41%

Otros Asia 17%

Europa Occidental

14%

Estados Unidos & Canadá

10%

Japón 5%

América Latina

5%

Australia y Oceanía

0%

Otros 8%

Países en desarrollo:

65% del consumo mundial

19

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Urbanización en las economías emergentes: proceso intensivo en cobre

Fuente: ONU, Codelco (GEDE)

-

3

5

8

10

13

15

10 30 50 70 90

Mundo

EE.UU.

Japón

China

India

Kg de cobre per capita

Tasa de Urbanización (%)

Urbanización y Consumo de Cobre Refinado per Capita:

1950 - 2011

Tendencias en Urbanización Mundial:

2011 - 2030 - 2050

Población Urbana (miles de millones)

2011 2030 2050

Mundo 3,6 5,0 6,3

Regiones Desarrolladas 1,0 1,1 1,1

Regiones en Desarrollo 2,7 3,9 5,1

Porcentaje de Población Urbana en Población Total (%)

2011 2030 2050

Mundo 52 60 67

Regiones Desarrolladas 78 82 86

Regiones en Desarrollo 47 56 64

Hacia el 2050, se espera un incremento de 2.600 millones en la población urbana, del cual un 94% corresponderá a

países emergentes.

20

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

100

150

200

250

300

350

400

2002 2004 2006 2008 2009 2010 2011 2012 2013

CRU Brook Hunt

Precio Presupuesto Estructural Barclays

Macquarie

100

150

200

250

300

350

400

2002 2004 2006 2008 2009 2010 2011 2012 2013

CRU Brook Hunt

Precio Presupuesto Estructural Barclays

Macquarie

Pronósticos del precio de largo plazo c/lb, moneda 2014

Bancos y Analistas Últimos Pronósticos

295

288

252

254

255

260

264

280

287

301

305

306

306

320

321

322

343

323

363

0 50 100 150 200 250 300 350 400

Promedio Analistas y Bancos

Promedio Bancos

Investec

CIMB Group

Numis

UBS

Wilson HTM

RBC Capital Markets

Citigroup

Commonwealth Bank

Credit Suisse

Macquarie

Goldman Sachs

IHS Global Insight

BoA Merrill Lynch

Barclays Capital

Promedio Analistas

CRU

Brook Hunt

Nota: Precio Presupuesto Estructural corresponde al promedio de los siguientes 10 años después del año de pronóstico.

Correlación Precio Spot vs Promedio de

Proyecciones de Largo Plazo: 0,71

21

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Ser Líderes Significa Ser los Mejores Debemos Avanzar Ahora en 10 Desafíos Claves

22

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

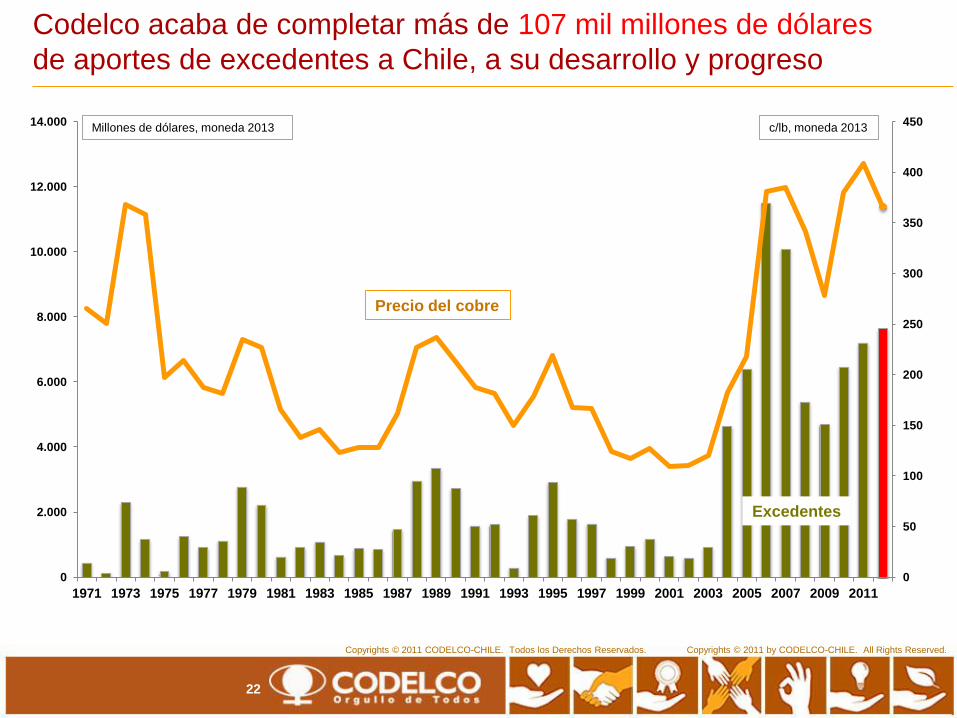

Codelco acaba de completar más de 107 mil millones de dólares

de aportes de excedentes a Chile, a su desarrollo y progreso

0

50

100

150

200

250

300

350

400

450

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Millones de dólares, moneda 2013 c/lb, moneda 2013

Precio del cobre

Excedentes

23

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Codelco: un gran futuro

CODELCO: LÍDER MUNDIAL EN RESERVAS DE COBRE

Término Vida Útil

Año

Gaby 2024

RT 2047

MH 2052

Salvador 2053

Chuquicamata 2058

El Teniente 2084

Andina 2094

Liderazgo en Reservas de Cobre

Codelco 9%

Otros Chile 19%

Australia 13%

Perú 11%

Estados Unidos

6% México

6%

Rusia 4%

China 4%

Otros 28%

Activos Mineros de Larga Vida Útil

24

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Ser líderes significa ser los mejores Debemos avanzar ahora en 10 Desafíos Claves

1. Erradicar los accidentes fatales y ser líderes en seguridad dentro de la industria.

2. Gestión ambiental y comunitaria de clase mundial.

3. Alcanzar una producción de 2,5 millones de toneladas de cobre al año en 2021.

4. Mejorar competitividad, para consolidar posición de Codelco dentro del grupo de empresas

mineras más rentables.

5. Disponer de recursos humanos de clase mundial y generar un profundo cambio cultural dentro de

la empresa.

6. Asegurar un abastecimiento competitivo de insumos críticos, como la energía y el agua.

7. Consolidar el nuevo Gobierno Corporativo, para dar mayor autonomía y estabilidad a la gestión

de Codelco.

8. Extender las operaciones de Codelco fuera de Chile, para avanzar en el objetivo de ser una

empresa mundial.

9. Mantener la reputación e identificación de los chilenos con Codelco.

10. Asegurar el financiamiento del Programa de Inversiones es fundamental para el futuro de

Codelco.

25

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

1. Erradicar los accidentes fatales y ser líderes en seguridad

dentro de la industria

Proyecto Estructural de Seguridad y Salud Ocupacional Avances 2012

Desafíos 2013

• Detección e implementación de ECF más críticos (Divisiones,

VP).

• Lanzamiento e inicio de implementación de Estándares de

Liderazgo y Seguridad Conductual.

• Generación y formalización de Directriz de Incidentes y

Accidentes del Trabajo (Reportabilidad y EVITA).

• Prefactibilidad 10 proyectos de automatización de procesos

peligrosos.

• Erradicar accidentes fatales.

• Sistematicidad en el aplicación de Estándares y Herramientas

del PESSO.

• Entrega e instalación del Proyecto en las operaciones.

• Implementación de RESSO.

• Cambio cultural.

26

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

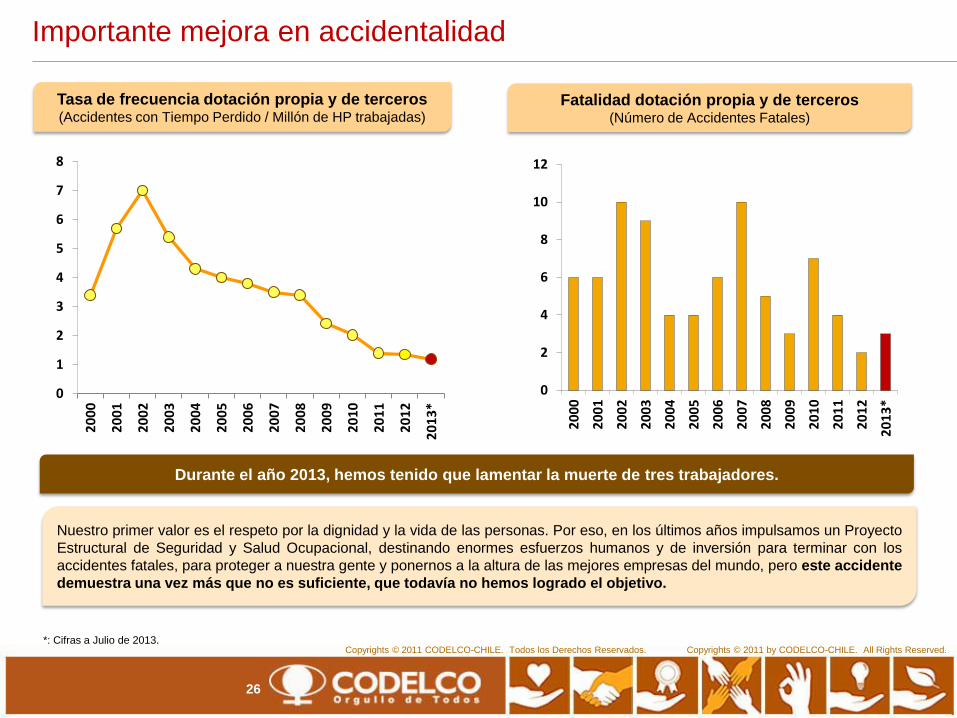

Importante mejora en accidentalidad

0

2

4

6

8

10

12

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

* 0

1

2

3

4

5

6

7

8

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

*

Tasa de frecuencia dotación propia y de terceros (Accidentes con Tiempo Perdido / Millón de HP trabajadas)

Fatalidad dotación propia y de terceros (Número de Accidentes Fatales)

*: Cifras a Julio de 2013.

Durante el año 2013, hemos tenido que lamentar la muerte de tres trabajadores.

Nuestro primer valor es el respeto por la dignidad y la vida de las personas. Por eso, en los últimos años impulsamos un Proyecto

Estructural de Seguridad y Salud Ocupacional, destinando enormes esfuerzos humanos y de inversión para terminar con los

accidentes fatales, para proteger a nuestra gente y ponernos a la altura de las mejores empresas del mundo, pero este accidente

demuestra una vez más que no es suficiente, que todavía no hemos logrado el objetivo.

27

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

2. Gestión ambiental y comunitaria de clase mundial

Avances 2012

Desafíos 2013

Vulnerabilidades

socio-

ambientales

(pasivos,

brechas, historia)

Control Cumplimiento

normativo

(RCA, permisos

ambientales, etc.)

Estándares

corporativos

ambientales y

comunitarios

Cultura de

responsabilidad

ambiental y social

(políticas,

organización,

competencias)

Proyecto Estructural de Medio

Ambiente y Comunidades

• Disminuir riesgo en vulnerabilidades con cierre de brechas

2012 y cierre de brechas de vulnerabilidades complejas de

mediano plazo.

• Asegurar cumplimiento de los compromisos RCA

(involucramiento de las operaciones)

• Levantamiento de brechas e implementación de tres

estándares prioritarios por División.

• Cambio cultural.

2011 2012

Vulnerabilidades 92 63 (Cierre: 33, Bajo

Riesgo: 30)

Incumplimientos Normativos

215 0

Ingreso a software SMA

1 214

Incidentes (graves y muy graves)

18 6

28

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

-

500

1.000

1.500

2.000

2.500

2012 2015 2021

3. Alcanzar una producción de 2,5 millones de toneladas de cobre al año en 2021

(*): Codelco: PND 2013, incluye participación de 49% en El Abra y 20% en Anglo American Sur.

• Ejecutar eficientemente los Proyectos Estructurales Mineros, incorporando los quiebres de gestión

contenidos en sus metas.

• Encontrar una solución rentable para la continuidad operacional de las Divisiones Chuquicamata y

Salvador.

Fuente: Codelco Miles de tmf

29

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

0

250

500

750

1.000

1.250

1.500

1.750

2.000

2.250

2007 2008 2009 2010 2011 2012 2013 2014 2021

Hoy la prioridad son los Proyectos Estructurales mineros

Producción de cobre de Codelco

Nota: Incluye el 49% de participación de Codelco en El Abra y el 20% en Anglo American Sur.

Fuente de Proyecciones: PND 2013 , Plan Sin Desarrollo (PSD), SCM El Abra y AAS .

Historia

Con

Proyectos Sin

Proyectos

Miles de toneladas métricas finas (tmf)

30

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Proyectos Estructurales

Programa de inversiones: historia y futuro

Fuente: Periodo 2013-2017, PND 2013.

En construcción Factibilidad en desarrollo

Codelco enfrenta un inédito desafío de inversión

0

5.000

10.000

15.000

20.000

25.000

30.000

1976-1982 1983-1992 1993-2002 2003-2012 2013-2017

En factibilidad terminada y obras tempranas

2013 Mina

Ministro Hales

183.000 tmf/año

2021 Proyecto

Andina 244

343.000 tmf/año

2018 Chuquicamata

Subterránea

366.000 tmf/año

2017 RadomiroTomic

Sulfuros Fase II

343.000 tmf/año

2017 Nuevo Nivel Mina

El Teniente

434.000 tmf/año

Nota: Producción de los proyectos equivale al promedio de los primeros 10 años de operación a capacidad de régimen.

Millones de dólares (moneda 2013)

31

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

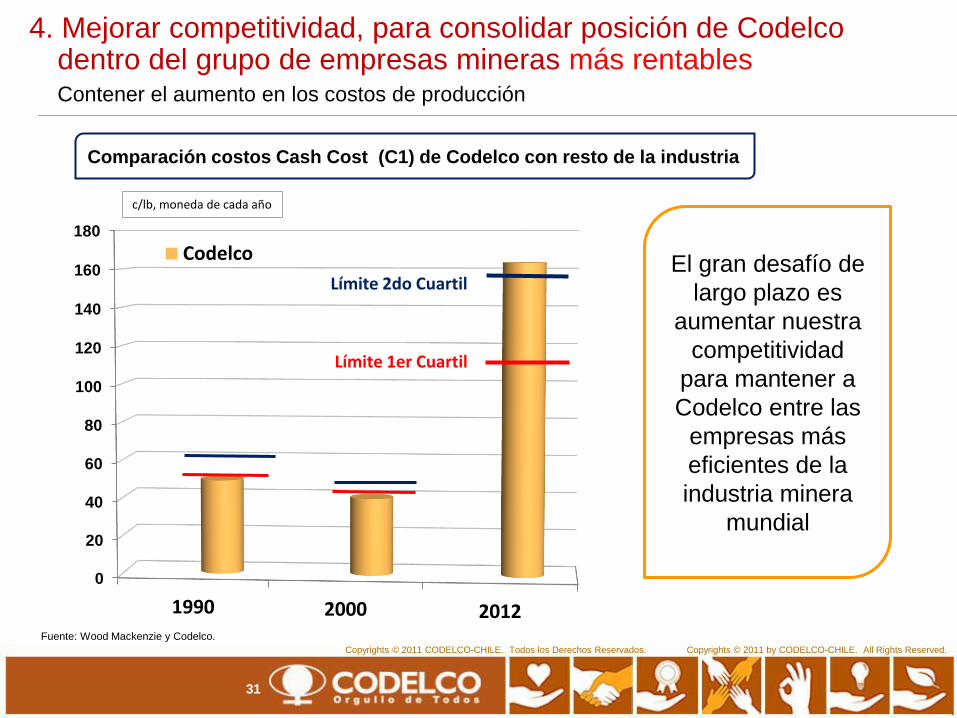

4. Mejorar competitividad, para consolidar posición de Codelco dentro del grupo de empresas mineras más rentables

Contener el aumento en los costos de producción

0

20

40

60

80

100

120

140

160

180

1990 2000 2012

Codelco

c/lb, moneda de cada año

Fuente: Wood Mackenzie y Codelco.

Límite 1er Cuartil

Límite 2do Cuartil El gran desafío de

largo plazo es

aumentar nuestra

competitividad

para mantener a

Codelco entre las

empresas más

eficientes de la

industria minera

mundial

Comparación costos Cash Cost (C1) de Codelco con resto de la industria

32

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Costo C1: comparación con el resto de la industria

Codelco y Chile Sin Codelco

Costo C1 –

Cash Cost 2009 2010 2012

2012/

2009

2012/

2010

Codelco 92,9 104,4 163,5 76% 57%

Promedio

Principales

Operaciones

Nacionales*

98,9 109,4 168,0 70% 54%

-50

0

50

100

150

200

250

300

Codelco

Chile Sin Codelco

c/lb

*: Promedio ponderado por producción incluido Codelco.

Fuente: Wood Mackenzie, Codelco y reportes de compañías.

33

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

5. Disponer de recursos humanos de clase mundial y generar un profundo cambio cultural dentro de la empresa

PROYECTO ESTRUCTURAL DE RECURSOS HUMANOS DE CODELCO

Visión “Estamos desarrollando las personas, los líderes y la organización de clase mundial”

Incorporar oportunamente las personas que requiere el negocio en cantidad y

calidad.

RECLUTAMIENTO DESARROLLO EFECTIVIDAD

Alcanzar costo, estructura y funcionamiento organizacional comprometidos en proyectos

estructurales.

Contribuir a la continuidad del liderazgo y de las capacidades necesarias para

enfrentar los desafíos actuales y futuros del negocio.

RELACIONES LABORALES

• Implementar Proyectos de Quiebres de Gestión comprometidos en los Proyectos Estructurales y PND.

• Simplificar los instrumentos colectivos de trabajo.

34

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

0

2

4

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

6. Asegurar un abastecimiento competitivo de insumos críticos,

como la energía y el agua

Costo de la energía eléctrica en Codelco

45%

35%

20%

Energía Eléctrica Combustible

Materiales

Operación

• Disminución de competitividad en relación a

otros distritos mineros.

• Reducción de márgenes en operaciones

existentes.

• Disminución de la rentabilidad de proyectos.

• Eventual atraso o congelamiento de

proyectos marginales.

Costo de la energía eléctrica en minería del cobre

Chile Perú Argentina Mundo Brasil

Fuente: Wood Mackenzie y Codelco c/KWh, moneda 2012

Participación de la energía eléctrica en los costos de los insumos en Codelco (2012)

0%

2%

4%

6%

8%

10%

12%

14%

0

2

4

6

8

10

12

14

16

2000 2002 2004 2006 2008 2010 2012

c/KWh, Moneda de cada año % de Costo Total

Costo de la Energía Eléctrica

% de Costo Total

35

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

7. Consolidar el nuevo Gobierno Corporativo, para dar mayor autonomía y estabilidad a la gestión de Codelco

El nuevo gobierno

corporativo incorpora las

mejores prácticas de las

grandes compañías

transadas públicamente en

bolsas a nivel mundial.

DIRECTORIO

Comité de Auditoría,

Compensaciones y Ética

Comité de Proyectos y

Financiamiento de Inversiones

Comité de Gestión Comité de Gobierno

Corporativo y Sustentabilidad

PRESIDENTE EJECUTIVO

Equipo Ejecutivo

Unidades de Negocios

36

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

8. Extender las operaciones de Codelco fuera de Chile, para avanzar en el objetivo de ser una empresa mundial

Establecer equipo dedicado para identificar

negocios mineros distintos a aquellos

relacionados con los yacimientos

fundacionales y/o aquellos actualmente en

operación.

Estrategia basada en el apalancamiento de

la propiedad minera, conocimiento técnico y

reputación de Codelco.

Eventual creación de Vehículo de Propósito

Especial (VPE) para otorgar flexibilidad

financiera necesaria para desarrollar las

nuevas operaciones.

37

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

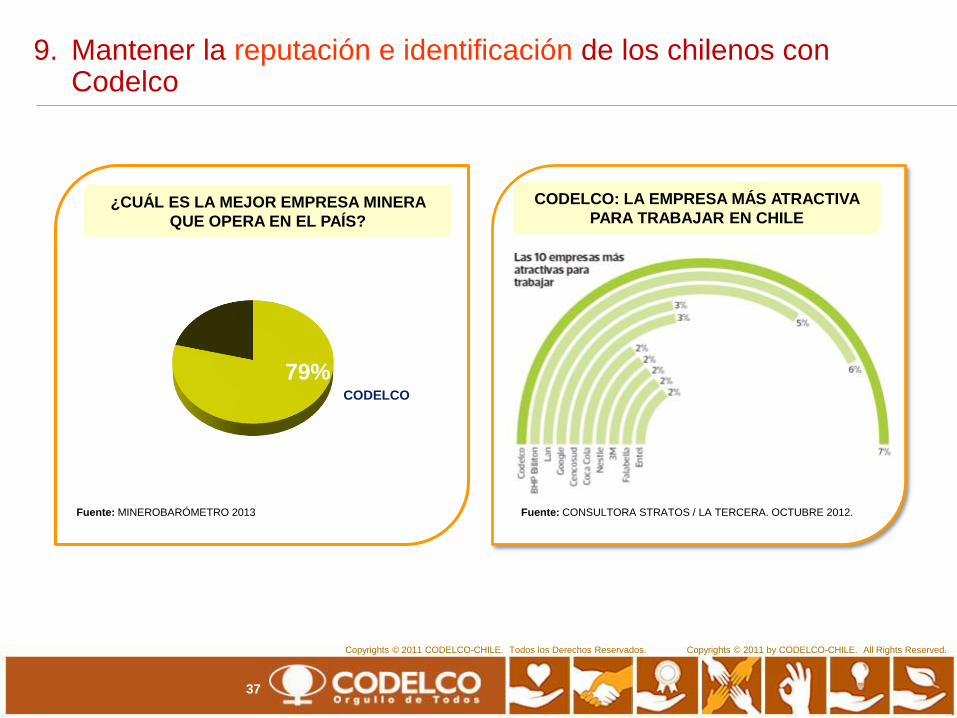

9. Mantener la reputación e identificación de los chilenos con Codelco

Fuente: CONSULTORA STRATOS / LA TERCERA. OCTUBRE 2012.

CODELCO: LA EMPRESA MÁS ATRACTIVA

PARA TRABAJAR EN CHILE ¿CUÁL ES LA MEJOR EMPRESA MINERA

QUE OPERA EN EL PAÍS?

79% CODELCO

Fuente: MINEROBARÓMETRO 2013

38

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

10. Asegurar el financiamiento del Programa de Inversiones es fundamental para el futuro de Codelco

Política de Financiamiento

definida en 2010

• Codelco necesita ser

competitivo, tanto en la gestión

de sus activos como en la

obtención de fondos para

financiar sus proyectos.

• El Directorio definió una política

clara de endeudamiento, que

considera el uso de deuda

mientras el rating crediticio de

"Investment Grade" no sea

puesto en riesgo. Esto asegura

un costo competitivo para los

fondos que requiere la

Compañía.

• El Dueño confirmó esta política

y comprometió la

capitalización de utilidades

necesaria para mantener el

rating crediticio de "Investment

Grade" de Codelco.

DEUDA / EBITDA, 2012* DEUDA / PATRIMONIO, 2012*

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Codelco Principales Mineras Sin

Codelco

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Codelco Principales Mineras Sin

Codelco

*: Codelco 2012, preliminar. Principales mineras sin Codelco: BHP Billiton, Vale, Rio Tinto, Xstrata, Anglo American,

FCX, Southern Copper, Antofagasta, KGHM.

39

Copyrights © 2010 by CODELCO-CHILE. All Rights Reserved. Copyrights © 2011 CODELCO-CHILE. Todos los Derechos Reservados. Copyrights © 2011 by CODELCO-CHILE. All Rights Reserved.

Política de dividendos de Codelco 2005-2012 Millones de dólares, moneda de cada año

*: Capitalizaciones y Retención de Utilidades / Utilidad Neta Comparable. Principales empresas de la industria: BHP Billiton, Rio Tinto, Vale, Anglo American, Xstrata, Freeport McMoran,

KGHM, Southern Copper, Antofagasta.

RETENCIÓN DE UTILIDAD NETA COMPARABLE Promedio 2005-2012

8,9%

55%

0

10

20

30

40

50

60

Codelco Principales Empresas de la Industria*

DESAYUNO

CAMARA CHILENO - CANADIENSE

COMPETITIVIDAD EN LA INDUSTRIA

MINERA Y DESAFIOS DE CODELCO

Thomas Keller L.

Presidente Ejecutivo

28 de Agosto de 2013