finanzas no financieros.ppt

TRANSCRIPT

1

Acef – Finanzas para no Financieros

OBJETIVO BASICO:

Maximizar el Patrimonio del Inversionista

(Precio del mercado de las acciones)

Vlr. Patrimonio = Vlr. Activo – Vlr. Pasivo

2

Acef – Finanzas para no Financieros

Patrimonio = Activo – Pasivo

Separar lo Operacional de lo no operacional:

Patrimonio=(Act. Op – Pas. Op)+(Act. no Op – Pas. no Op)

Act. Op. – Pas. Op. = VP Flujo de Caja Libre

Act. no Op. = Inversiones otros negocios/Financieros

Pas. no Op. = Pasivos Financieros

3

Acef – Finanzas para no Financieros

HERRAMIENTAS FUNDAMENTALES:

-Flujos de Caja

-Costo de Capital

-Concepto del Valor Presente Neto

4

Acef – Finanzas para no Financieros

PREGUNTAS USUALES:

- Tendrá éxito una inversión específica?

- De donde provendrán los fondos para financiarla?

- Tiene la empresa una cantidad adecuada de dinero, o acceso al mismo, mediante créditos (p.ej.)?

- A que clientes debo ofrecer créditos, y cuanto?

- Que cantidades deben mantenerse en Inventario?

- Cual es la política de dividendos óptima?

- Como equilibrar el riesgo con el retorno?

5

Acef – Finanzas para no Financieros

RONODICAP. INV

RENODI = EBITDA - IMPUESTOS

CAP. INV = CAPEX + INV. KT

WACC = C.C.I.

EVA = - WACC

6

Acef – Finanzas para no Financieros

RONODI CAP. INV

RENODI = EBITDA - IMPUESTOS

CAP. INV = CAPEX + INV. KT

WACC = C.C.I.

EVA = - WACC

7

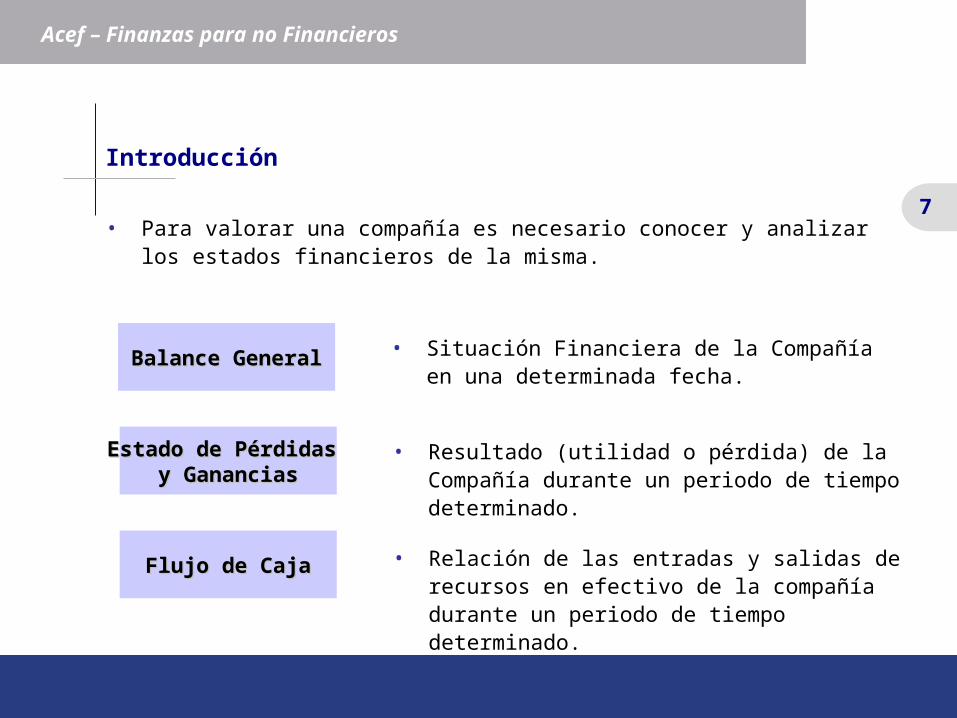

Acef – Finanzas para no Financieros

Introducción

• Para valorar una compañía es necesario conocer y analizar los estados financieros de la misma.

Balance GeneralBalance General • Situación Financiera de la Compañía en una determinada fecha.

Estado de Pérdidas Estado de Pérdidas y Gananciasy Ganancias

• Resultado (utilidad o pérdida) de la Compañía durante un periodo de tiempo determinado.

Flujo de CajaFlujo de Caja • Relación de las entradas y salidas de recursos en efectivo de la compañía durante un periodo de tiempo determinado.

8

Acef – Finanzas para no Financieros

Balance General

• El balance general muestra la situación financiera de la compañía en un momento determinado. Esto es, la situación de activo, pasivo y patrimonio. La estructura del Balance General es la siguiente:

Activo

Pasivo

Patrimonio

9

Acef – Finanzas para no Financieros

Balance General: Activos (i)

• El activo está compuesto por los bienes y derechos de la compañía, susceptibles de ser valorados económicamente. Los activos se pueden dividir principalmente en Activos Corrientes, Fijos y Otros Activos.

• Activos Corrientes (Corto Plazo): Bienes o derechos liquidos, es decir se pueden transformar en dinero en un periodo corto de tiempo (menos de un año).

• Dentro de los activos corrientes más comunes se encuentran: Caja y Bancos, Inversiones Temporales, Cuentas por Cobrar, Impuestos Pagados por Anticipados, Excedentes de Liquidez.

Activos Corrientes

10

Acef – Finanzas para no Financieros

Balance General: Activos (ii)

• El activo está compuesto por los bienes y derechos de la compañía, susceptibles de ser valorados económicamente. Los activos se pueden dividir principalmente en Activos Corrientes, Fijos y Otros Activos.

• Activos Fijos: Bienes y derechos que están destinados a permanecer en la compañía por un periodo largo de tiempo y tienen un grado de liquidez bajo.

• Dentro de los activos fijos se ubican cuentas como : Maquinaria y Equipo, Depreciación Acumulada (menor valor del activo), Propiedades.

Activos Fijos

11

Acef – Finanzas para no Financieros

Balance General: Activos (iii)

• El activo está compuesto por los bienes y derechos de la compañía, susceptibles de ser valorados económicamente. Los activos se pueden dividir principalmente en Activos Corrientes, Fijos y Otros Activos.

• Otros Activos: reune los bienes y derechos de la compañía que no se clasifican como corrientes y que no son propiamente activos fijos.

• Aunque esta clasificación depende de cada empresa, dentro de Otros Activos se pueden encontrar los activos intangibles y las inversiones permanentes.

Otros Activos

12

Acef – Finanzas para no Financieros

Balance General: Pasivos (i)

• El pasivo está compuesto por el conjunto de deudas y obligaciones de la compañía con otras compañías, entidades financieras y personas (p.ej. Trabajadores). Dentro de los pasivos se encuentran los pasivos corrientes, de largo plazo y otros pasivos.

• Pasivos Corrientes: son las obligaciones de la empresa en el corto plazo (menos de un año).

• Dentro de las cuentas más representativas de los pasivos corrientes se encuentran: Cuentas por pagar, impuestos por pagar, obligaciones financieras de corto plazo (créditos de tesorería).

Pasivos Corrientes

13

Acef – Finanzas para no Financieros

Balance General: Pasivos (ii)

• El pasivo está compuesto por el conjunto de deudas y obligaciones de la compañía con otras compañías, entidades financieras y personas (p.ej. Trabajadores). Dentro de los pasivos se encuentran los pasivos corrientes, de largo plazo y otros pasivos.

• Pasivos Largo Plazo: son las obligaciones de la empresa con vencimiento mayor a un año.

• Principalmente, los pasivos de largo plazo están constituidos por las obligaciones financieras. En los otros pasivos se incluyen cuentas como las obligaciones laborales (relacionadas generalmente con el pasivo pensional de la empresa).

Pasivos Largo Plazo y Otros

14

Acef – Finanzas para no Financieros

Balance General: Patrimonio

• El patrimonio es la diferencia entre los activos y los pasivos de la compañía. Es decir, los activos se financian ya sea con las obligaciones incluidas en el pasivo o con los recursos de los socios –incluidos dentro del patrimonio de la compañía-.

• Dentro de las principales cuentas del Patrimonio se incluyen : el capital aportado por los socios (tanto el suscrito como el pagado), así como los resultados de la operación del periodo en cuestíón, los resultados acumulados que no hayan sido repartidos a los accionistas y las reservas sobre utilidades que se hagan ya sea por disposición legal o con motivaciones específicas (p.ej. Recomprar acciones).

Patrimonio

15

Acef – Finanzas para no Financieros

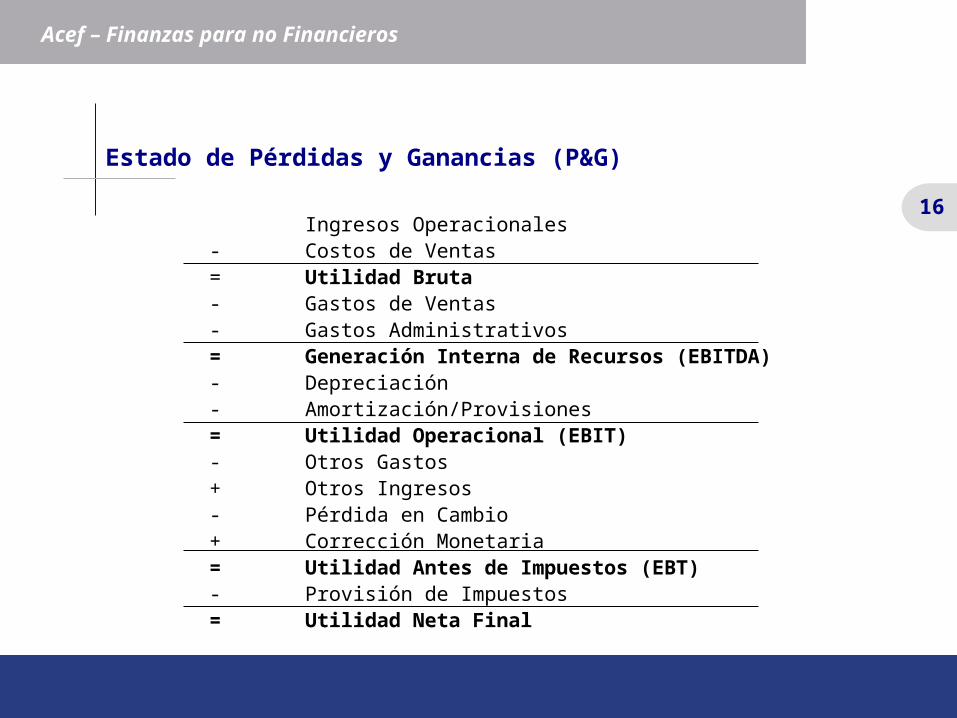

Estado de Pérdidas y Ganancias (P&G)

• El estado de pérdidas y ganancias muestra el origen de la utilidad (o pérdida) de la compañía en un periodo de tiempo determinado.

• Es decir, el P&G relaciona las cuentas que reflejan el giro normal de la compañía y las operaciones financieras que se realizan durante este tiempo.

• También se consideran las operaciones que se realizan con el fisco –pago de impuestos y provisiones sobre los impuestos a pagar-.

• La composición del P&G de una compañía promedio es la siguiente:

16

Acef – Finanzas para no Financieros

Estado de Pérdidas y Ganancias (P&G)

Ingresos Operacionales- Costos de Ventas= Utilidad Bruta- Gastos de Ventas- Gastos Administrativos= Generación Interna de Recursos (EBITDA)- Depreciación- Amortización/Provisiones= Utilidad Operacional (EBIT)- Otros Gastos+ Otros Ingresos- Pérdida en Cambio+ Corrección Monetaria= Utilidad Antes de Impuestos (EBT)- Provisión de Impuestos= Utilidad Neta Final

17

Acef – Finanzas para no Financieros

Estado de Pérdidas y Ganancias (P&G) – Utilidad Bruta (i)

• Precio: Puede ser determinado por la oferta y demanda, la regulación o las expectativas de la compañía.

• Cantidad: Depende de la capacidad de producción (actual y futura) de la compañía, la participación de mercado y las expectativas de crecimiento de la compañía.

Ingresos Operacionales

Costo de Ventas

• Costos Fijos: Independientes del nivel de producción. Generalmente se proyectan con base en la inflación.

• Costos Variables: Asociados al nivel de producción. Principalmente se refieren a los insumos de la producción y a los costos laborales de los empleados directamente relacionados con la misma.

18

Acef – Finanzas para no Financieros

Estado de Pérdidas y Ganancias (P&G) – Utilidad Bruta (ii)

Ingresos Operacionales- Costos de Ventas= Utilidad Bruta

Margen Bruto = Utilidad Bruta / Ingresos Operacionales

19

Acef – Finanzas para no Financieros

Estado de Pérdidas y Ganancias (P&G) – Utilidad Operacional (i)

• Los gastos de venta incluyen todos los gastos en que incurre la compañía para vender su producto.Por ejemplo publicidad.

• Los gastos administrativos corresponden a los gastos de funcionamiento de la empresa como organización, incluyendo los salarios de sus empleados no involucrados en la producción.

Gastos de Venta y Administrativos

Depreciaciones y Amortizaciones

• Depreciación: Pérdida de valor de un activo fijo, debido al desgaste que sufre por su uso en su vida útil.

• Amortización: Pérdida de valor de un activo intangible. Refleja el valor de redención del activo.

20

Acef – Finanzas para no Financieros

Estado de Pérdidas y Ganancias (P&G) – Utilidad Operacional (ii)

Utilidad Bruta- Gastos de Ventas- Gastos Administrativos= Generación Interna de Recursos (EBITDA)- Depreciación- Amortización/Provisiones= Utilidad Operacional (EBIT)

Margen EBITDA = EBITDA / Ingresos Operacionales

Margen Operacional = Utilidad Operacional / Ingresos Operacionales

21

Acef – Finanzas para no Financieros

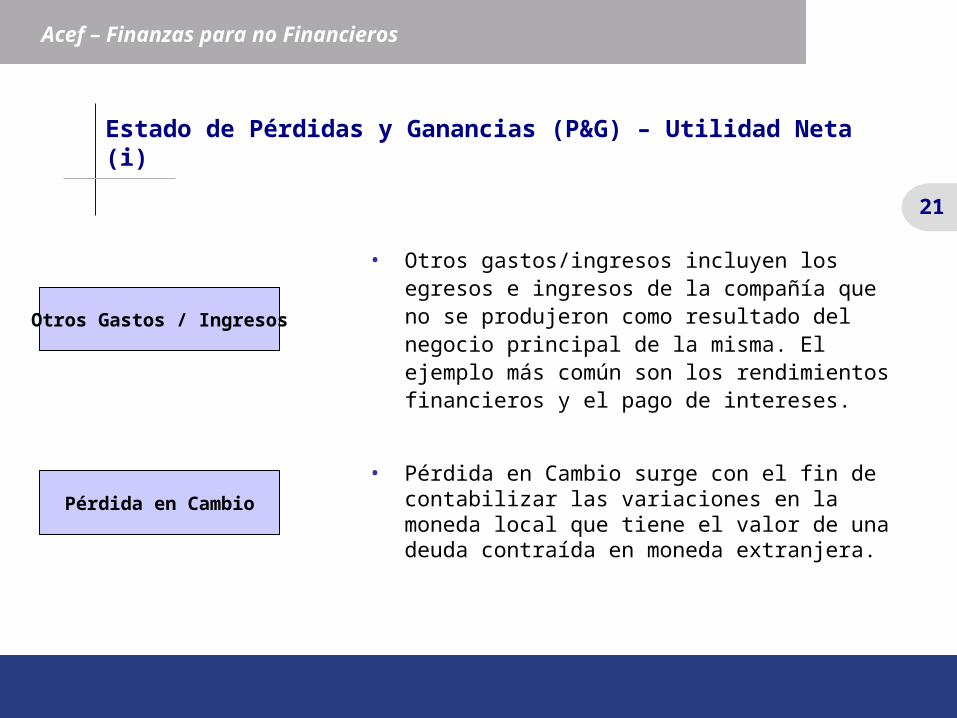

Estado de Pérdidas y Ganancias (P&G) – Utilidad Neta (i)

• Otros gastos/ingresos incluyen los egresos e ingresos de la compañía que no se produjeron como resultado del negocio principal de la misma. El ejemplo más común son los rendimientos financieros y el pago de intereses.

Otros Gastos / Ingresos

Pérdida en Cambio

• Pérdida en Cambio surge con el fin de contabilizar las variaciones en la moneda local que tiene el valor de una deuda contraída en moneda extranjera.

22

Acef – Finanzas para no Financieros

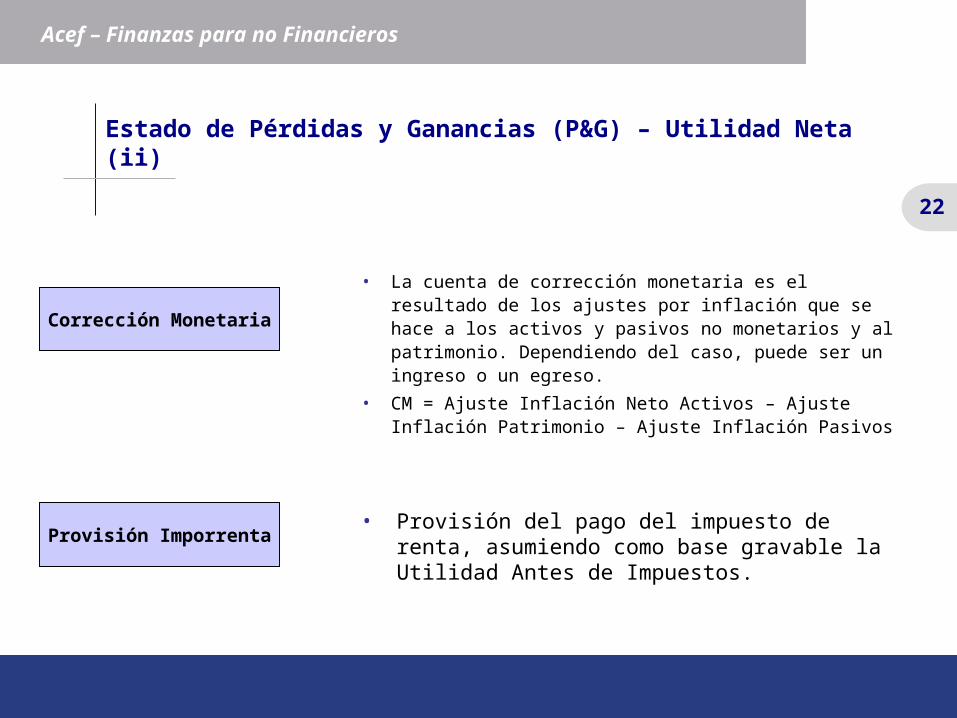

Estado de Pérdidas y Ganancias (P&G) – Utilidad Neta (ii)

• La cuenta de corrección monetaria es el resultado de los ajustes por inflación que se hace a los activos y pasivos no monetarios y al patrimonio. Dependiendo del caso, puede ser un ingreso o un egreso.

• CM = Ajuste Inflación Neto Activos – Ajuste Inflación Patrimonio – Ajuste Inflación Pasivos

Corrección Monetaria

Provisión Imporrenta• Provisión del pago del impuesto de renta, asumiendo

como base gravable la Utilidad Antes de Impuestos.

23

Acef – Finanzas para no Financieros

Estado de Pérdidas y Ganancias (P&G) – Utilidad Neta (iii)

Utilidad Operacional (EBIT)- Otros Gastos+ Otros Ingresos- Pérdida en Cambio+ Corrección Monetaria= Utilidad Antes de Impuestos (EBT)- Provisión de Impuestos= Utilidad Neta Final

Margen Neto = Utilidad Neta / Ingresos Operacionales

24

Acef – Finanzas para no Financieros

Flujo de Caja

• El flujo de caja de la compañía refleja las entradas y salidas de efectivo a partir de la operación de la compañía (Flujo de Caja Operativo) y el pago a sus fuentes de financiación (flujo de caja Financiero y para los Accionistas).

Activos Operativos

Acreedores

Accionistas

Flujo de Caja Operativo

Flujo de Caja Financiero

Flujo de Caja para Accionista

25

Acef – Finanzas para no Financieros

Flujo de Caja

EBITDA+/- Capital de Trabajo- CAPEX- Impuestos

FLUJO DE CAJA LIBRE A LA FIRMA + Desembolsos de Deuda- Gastos Financieros- Amortizaciones+ Aportes de Capital+ Ingresos No Operacionales= FLUJO DE CAJA DESPUES DE SD+ Caja Inicial= FLUJO DE CAJA DISPONIBLE PARA SOCIOS- Dividendos- Excedentes de Liquidez= CAJA FINAL

Flujo de Caja Operativo

Flujo de Caja Financiero

Flujo de Caja Accionistas

26

Acef – Finanzas para no Financieros

Flujo de Caja Operativo – Capital de Trabajo (i)

• El capital de trabajo son los recursos necesarios para atender la operación normal de la compañía, es decir, cumplir con las obligaciones de corto plazo (pasivos corrientes).

• Para cumplir con estas obligaciones corrientes, la compañía cuenta en primera medida con sus activos corrientes, pues son estos los activos que generan efectivo de forma rápida.

Capital de Trabajo

27

Acef – Finanzas para no Financieros

Flujo de Caja Operativo – Capital de Trabajo (ii)

• Para proyectar las cuentas que componen el capital de trabajo de la compañía (activos y pasivos corrientes) se calculan las rotaciones de cada una, teniendo en cuenta que haya consistencia con el tipo de negocio y con el comportamiento histórico. Un ejemplo del cálculo de las rotaciones es el siguiente:

Activos Corrientes (Caja)

Pasivos Corrientes (CxP)

Rotación Dias Caja = (Caja*365) / Costos y Gastos Operacionales

Rotación Dias CxP = (CxP*365) / Ingresos Operacionales

28

Acef – Finanzas para no Financieros

Flujo de Caja Operativo – Capital de Trabajo (iii)

• Dependiendo de la variación en el capital de trabajo, se puede determinar la capacidad de la compañía para atender el curso normal del negocio:

Cambio en A. Corrientes

Cambio en P. Corrientes

Cambio (aumento) en los activos corrientes resta en el Flujo de Caja porque la empresa está financiando a un tercero.

Cambio (aumento) en los pasivos corrientes suma en el Flujo de Caja porque significa que la empresa está siendo financiada por un tercero.

29

Acef – Finanzas para no Financieros

Flujo de Caja Operativo – Inversiones

• La proyección de las inversiones es determinante para valorar una empresa o proyecto porque generalmente cualquier inversión de capital implica grandes recursos de la compañía, el sector financiero y/o los accionistas.

• Cuando se proyecta el CAPEX se debe tener en cuenta el impacto que puede tener este cambio sobre la producción y por ende en los ingresos (p.ej. en un proceso de expansión).

• En las empresas maduras –sin escenarios de expansión – el Capex debe tener en cuenta principalmente la reposición de los activos productivos.

30

Acef – Finanzas para no Financieros

Flujo de Caja Financiero (i)

• Despues de atender las obligaciones del negocio –pago de costos y gastos operativos, capital de trabajo, inversiones e impuestos- el resultado es denominado Flujo de Caja Libre (FCL). Con el FCL se atiende las obligaciones financieras y posteriormente se remunera la inversión de los accionistas.

FLUJO DE CAJA LIBRE A LA FIRMA

+ Desembolsos de Deuda

- Gastos Financieros

- Amortizaciones

+ Aportes de Capital

+ Ingresos No Operacionales

= FLUJO DE CAJA DESPUES DE SD

31

Acef – Finanzas para no Financieros

Flujo de Caja Financiero (ii)

• Para la proyección del flujo financiero es necesario tener en cuenta:

– Necesidades de financiación de la compañía.

– Estructura óptima de Deuda/Capital de la compañía.

– Condiciones actuales del mercado financiero y/o de capitales.

– Perspectivas sobre el acceso de la compañía a los mercados financieros y de capitales en el futuro.

– Expectativas sobre el comportamiento de las tasas de interés, la devaluación y la inflación.

– Coberturas de Servicio de la Deuda mínimas para cada negocio.

– Disponibilidad de los socios para capitalizar actualmente y en el futuro.

32

Acef – Finanzas para no Financieros

Flujo de Caja para Accionistas (i)

• Una vez considerado el pago del servicio de la deuda, así como los nuevos recursos de deuda, los aportes de capital de los socios y los ingresos no operacionales, se obtiene el Flujo de Caja Disponible para accionistas (FCD).

• Son estos recursos, el FCD, los que remuneran la inversión de los accionistas, a través del pago de dividendos y de los excedentes de liquidez.

FLUJO DE CAJA DESPUES DE SD

+ Caja Inicial

= FLUJO DE CAJA DISPONIBLE PARA SOCIOS

- Dividendos

- Excedentes de Liquidez

= CAJA FINAL

33

Acef – Finanzas para no Financieros

Flujo de Caja para Accionistas (ii)

• Para la proyección del Flujo de Caja Disponible es importante tener en cuenta los siguientes puntos:

– Políticas contables y de la compañía sobre repartición de dividendos.

– Manejo de la caja atrapada de la compañía.

– Restricciones de mercado para la repartición de dividendos (p.ej. Covenants financieros en esta dirección).

34

Acef – Finanzas para no Financieros

Tasas de Interés

• Involucran “plenamente” el concepto de valor del dinero en el tiempo

• Se diferencian en tasas efectivas, y tasas nominales

• El interés se paga con base en la tasa nominal, en el período correspondiente.

• Las tasas efectivas se utilizan básicamente para:

– Comparar

– Camino para hallar tasas equivalentes

35

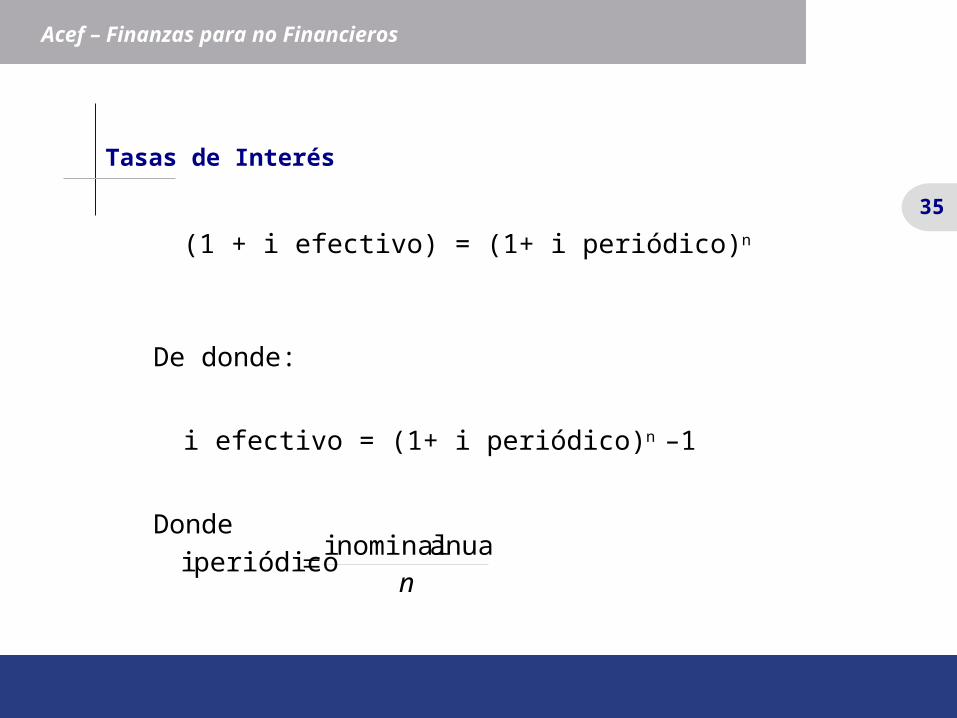

Acef – Finanzas para no Financieros

Tasas de Interés

(1 + i efectivo) = (1+ i periódico)n

De donde:

i efectivo = (1+ i periódico)n –1

Donde

nanual nominal i

periódico i

36

Acef – Finanzas para no Financieros

Tasas de Interés

• Los intereses pueden ser pagados al vencimiento o por anticipado:

nanticipado nominal i

1

nanticipado nominal i

vencidoperiódico i

37

Acef – Finanzas para no Financieros

Tasas de Interés - Ejemplo

• Encontrar la equivalencia de una tasa nominal anual de 31% pagada cada mes vencido en TA (Trimestre Anticipado)

%583.212

31% mensual i

35.80% 1- 2.583%) (1 anual efectivo i 12

7.95% 1- 35.80) (1 l trimestrai 1/4

38

Acef – Finanzas para no Financieros

Tasas de Interés - Ejemplo

• Para encontrar la tasa en TA:

vencidoperiodico i1 vencidoperiodico in x

anticipado nominal i

%46.297.95%17.95% x 4

TA i

39

Acef – Finanzas para no Financieros

Tablas de Amortización

• Tasas de los créditos pueden ser fijas ó variables.

– Variables: Base DTF/TCC ó Libor/Prime

• Diferenciar Créditos en Dólares vs. Créditos en Pesos

• Diferenciar Periodicidad Cotizada vs. Periodicidad de Pago

• Amortizaciones hacen referencia al pago del principal (capital)

• Períodos de gracia preferiblemente sólo para pago de capital

40

Acef – Finanzas para no Financieros

Tablas de amortización – Créditos en Pesos

Monto: $1.500 MMPlazo: 2 añosTasa: DTF + 6% T.A., pagadero T.V.Amortizaciones: Trimestrales igualesP. Gracia: un año

Crédito TerrenoTrim. Cap. Base Amort Interés

0 1,5001 1,500 832 1,500 833 1,500 834 1,500 835 1,125 375 876 750 375 657 375 375 438 0 375 22

($MM)

41

Acef – Finanzas para no Financieros

Tasas Equivalentes Peso - Dólar

• La tasa en pesos equivalente a una tasa den dólares, involucra la suma efectiva de ésta última con la devaluación Peso/dólar

(1+Tasa Col$) = (1 + Tasa USD$) * (1 + Devaluación Col$/USD$)

42

Acef – Finanzas para no Financieros

Tablas de amortización – Créditos en Dólares

Monto: US$2.692.000Plazo: 3 añosTasa: Libor + 3.5%, pagadero S.V.P. Gracia: dos añosAmortizaciones: Semestrales iguales

Crédito MaquinariaSemestre Cap. Base Amortización Interés Amort. Interés Dif. Cambio

0 2,6921 2,692 135 313 2702 2,692 135 327 2701 2,692 135 338 2282 2,692 135 350 2281 1,346 1,346 135 3,548 355 1002 0 1,346 67 3,598 180 50

(US$000) ($MM)

43

Acef – Finanzas para no Financieros

VPN vs TIR

• Sirve como regla de inversión

• Se pueden comparar Proyectos

• EL VPN de varios proyectos se puede sumar para obtener consolidado

VPN

• Sirve como regla de inversión. Si TIR >= WACC

• No se pueden comparar proyectos con distintos plazos

TIR

44

Acef – Finanzas para no Financieros

Valor Presente Neto:

• Representa el valor que debe ser asignado hoy al dinero que será recibido en un futuro

$ 110$ 100 r = 10%

......Xo X1 X2 Xn

Tasa de interés = r

n

n

r

X

r

X

r

XXPV

)1(......

)1(1 2

210

45

Acef – Finanzas para no Financieros

Valor Presente y Valor Futuro

• El valor Futuro de una serie de Flujos es

• Es decir que:

......Xo X1 X2 Xn

nnn

o XrXrXFV ......)1(1 11

nrPVFV )1(

46

Acef – Finanzas para no Financieros

Tasa interna de retorno: TIR

• Medida de rentabilidad o de retorno esperado de un flujo.

inversión

retornos

n

n

r

X

r

X

r

XX

)1(......

)1(10

2

210

47

Acef – Finanzas para no Financieros

FLUJO DE CAJA - PRINCIPIOS BASICOS:

-Método Indirecto = Análisis

-Operacional vs. Financiero

-Orden: Histórico = E.R. – B.G. – F.F.

Proyección = E.R. – F.C. – B/G

48

Acef – Finanzas para no Financieros

Flujo de Caja Método Indirecto (Análisis)

Flujo Operacional• Análisis Generación Interna• Determinar Viabilidad Operacional• Comparar• Valoración

Flujo Financiero• Análisis Capacidad de Pago• Retorno Financiero Inversionista

49

Acef – Finanzas para no Financieros

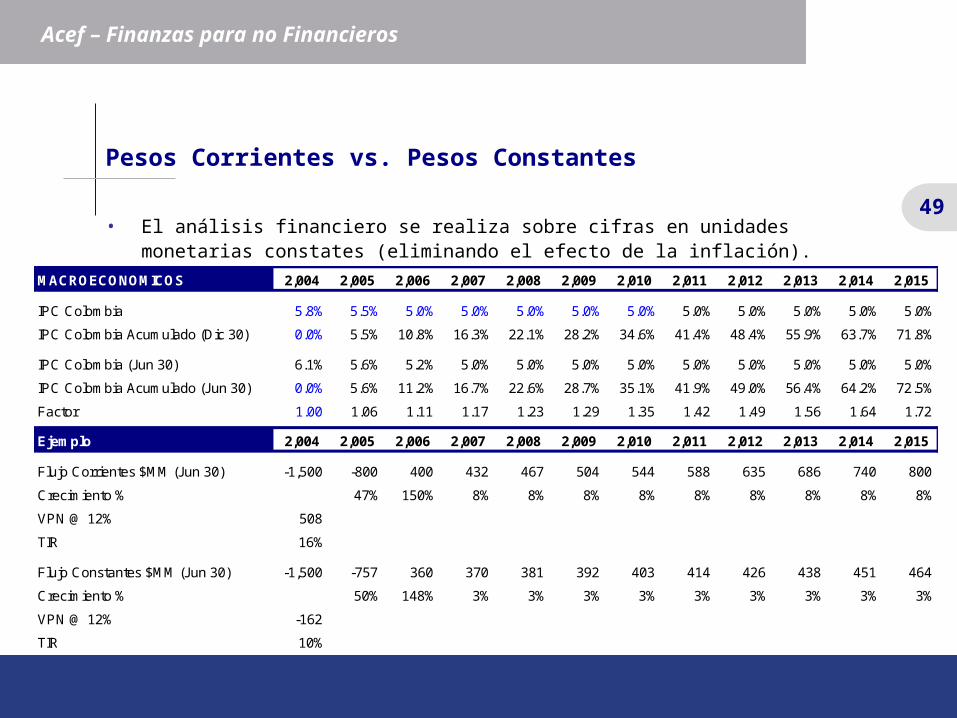

Pesos Corrientes vs. Pesos Constantes

• El análisis financiero se realiza sobre cifras en unidades monetarias constates (eliminando el efecto de la inflación).

MACROECONOMICOS 2,004 2,005 2,006 2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015

IPC Colombia 5.8% 5.5% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0%

IPC Colombia Acumulado (Dic 30) 0.0% 5.5% 10.8% 16.3% 22.1% 28.2% 34.6% 41.4% 48.4% 55.9% 63.7% 71.8%

IPC Colombia (Jun 30) 6.1% 5.6% 5.2% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0% 5.0%

IPC Colombia Acumulado (Jun 30) 0.0% 5.6% 11.2% 16.7% 22.6% 28.7% 35.1% 41.9% 49.0% 56.4% 64.2% 72.5%

Factor 1.00 1.06 1.11 1.17 1.23 1.29 1.35 1.42 1.49 1.56 1.64 1.72

Ejemplo 2,004 2,005 2,006 2,007 2,008 2,009 2,010 2,011 2,012 2,013 2,014 2,015

Flujo Corrientes $MM (Jun 30) -1,500 -800 400 432 467 504 544 588 635 686 740 800

Crecimiento % 47% 150% 8% 8% 8% 8% 8% 8% 8% 8% 8%

VPN @ 12% 508

TIR 16%

Flujo Constantes $MM (Jun 30) -1,500 -757 360 370 381 392 403 414 426 438 451 464

Crecimiento % 50% 148% 3% 3% 3% 3% 3% 3% 3% 3% 3%

VPN @ 12% -162

TIR 10%

50

Acef – Finanzas para no Financieros

FLUJO DE CAJA 2000 2001 2002 2003 2004 2005 2006 2007 2008Generación Interna 34,002 37,644 43,962 50,515 53,797 54,718 55,475 56,033

Total Capital de Trabajo 1,927 11,462 9,331 6,689 7,742 10,499 12,160 13,464

Otras Fuentes - Otros Usos (5,428) (279) - - - - - -

Disponible Para Inversión 26,648 25,903 34,630 43,825 46,054 44,219 43,315 42,570

Inversión Activos Fijos 20,112 4,699 3,523 4,652 4,775 4,890 5,007 5,127 Inversiones Permanentes (220) 1 - - - - - -

Flujo de Caja Libre 6,756 21,203 31,107 39,173 41,279 39,330 38,308 37,443

Menos : Pago de Intereses 14,229 16,219 12,017 11,014 6,842 2,251 178 - Variación neta de obligaciones 18,175 (7,521) (19,881) (27,311) (33,670) (21,747) (4,743) - Más : Ing (Egr) no Operacionales (3,238) 1,610 (518) (686) (704) 100 2,843 7,160 Más : Corrección Monetaria (0) (0) - - - - - -

Total Flujo Financiero 708 (22,130) (32,416) (39,011) (41,216) (23,898) (2,078) 7,160

Variación Otras Cuentas Patrimonio (22,217) 1,365 - - - - - -

Flujo de Caja para Utilización (14,754) 439 (1,309) 162 64 15,431 36,231 44,602 Reparto de Dividendos (14,371) (1) - - - - - - Capitalización 0 (0) - - - - - -

Flujo Neto (383) 439 (1,309) 162 64 15,431 36,231 44,602 Caja Inicial 2,625 2,241 2,680 1,372 1,534 1,598 17,029 53,260 Caja Final 2,241 2,680 1,372 1,534 1,598 17,029 53,260 97,862 Caja Mínima 1,146 1,247 1,372 1,534 1,598 1,674 1,754 1,837

51

Acef – Finanzas para no Financieros

F.C. OPERACIONAL

EBITDA (Generación Interna)(-) Inv. Capital de Trabajo (Eficiencia)(-) Impuestos (Fiscal)Flujo de Caja Operacional(-) Inv. Activos Fijos – CAPEX (Viab. Inversión)(-) Inversiones Permanentes (Holding)Flujo de Caja Libre

52

Acef – Finanzas para no Financieros

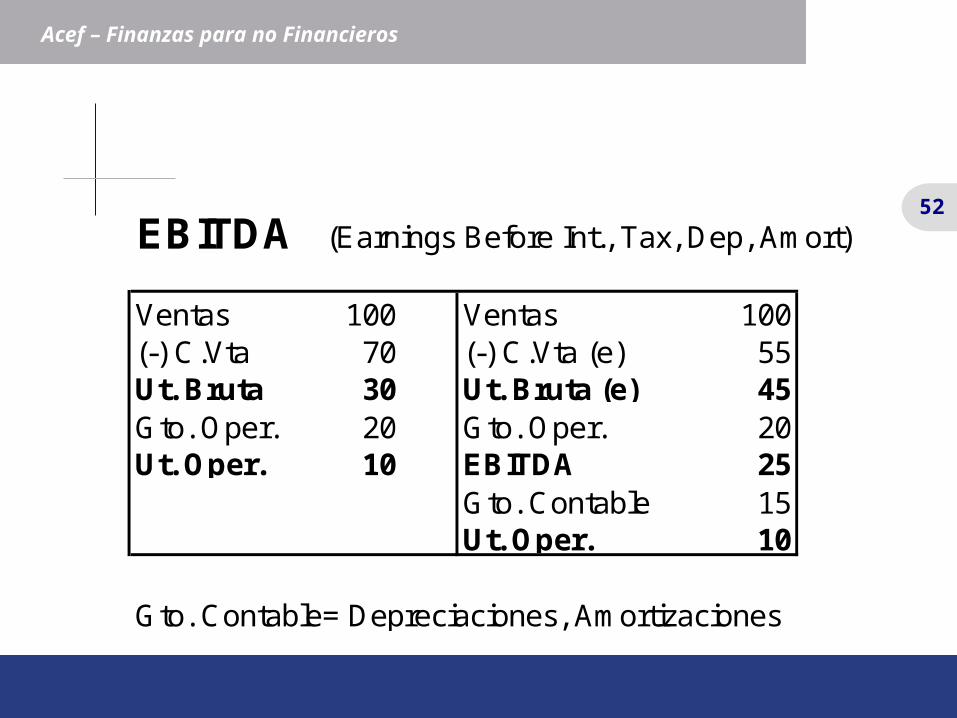

EBITDA (Earnings Before Int., Tax, Dep, Amort)

Ventas 100 Ventas 100(-) C.Vta 70 (-) C.Vta (e) 55Ut. Bruta 30 Ut. Bruta (e) 45Gto. Oper. 20 Gto. Oper. 20Ut. Oper. 10 EBITDA 25

Gto. Contable 15Ut. Oper. 10

Gto. Contable= Depreciaciones, Amortizaciones

53

Acef – Finanzas para no Financieros

Mercado (Ext.)

Técnico (Int.)

Mercado (Ext.)

Inversión Cartera

Inventarios

Financiación Proveedores

INVERSION EN CAPITAL DE TRABAJO

54

Acef – Finanzas para no Financieros

Ciclo del Capital de Trabajo:

Días Cartera + Días Inventario – Días Proveedores

Capital de Trabajo Positivo:

Cart. + Inv. – Prov. > 0 = Alta Inversión. en K.Wjo.

Capital de Trabajo Negativo:

Cart. + Inv. – Prov. >0 = Liberación K. Wjo.

55

Acef – Finanzas para no Financieros

Sector Industrial

• EBITDA : 25%

• Ciclo K.Wjo: 105 días

Almacenes de Cadena

• EBITDA : 6%

• Ciclo K.Wjo: -38 días

BALANCE FLUJO DE CAJA OPERACIONAL

• Inv. alta en K. Wjo. = EBITDA alto

• K. Wjo. Negativo = EBITDA bajo

56

Acef – Finanzas para no Financieros

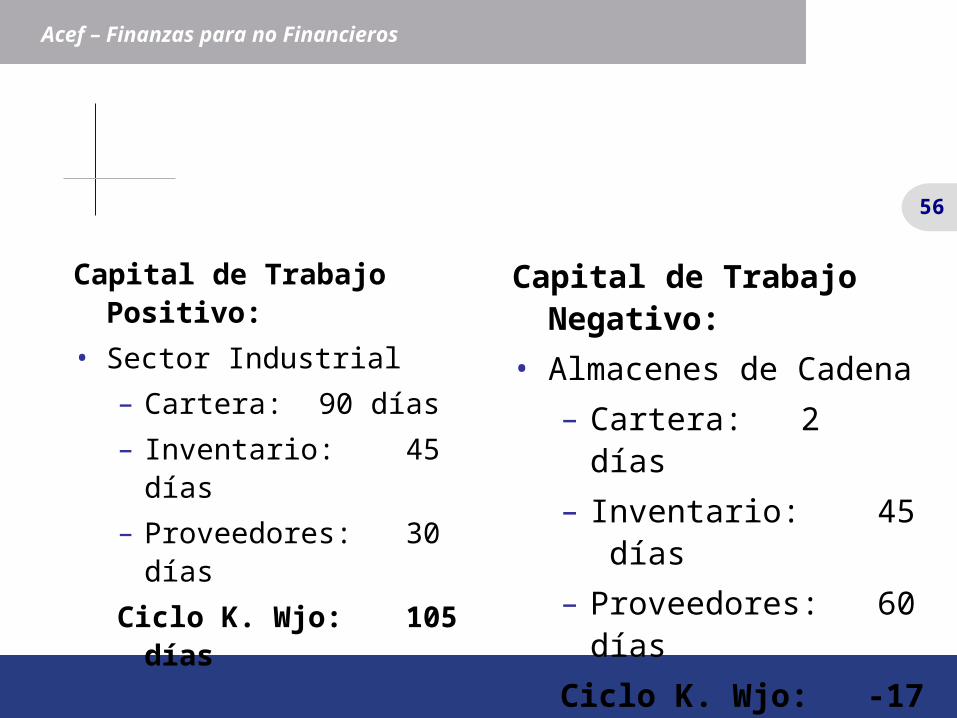

Capital de Trabajo Positivo:

• Sector Industrial

– Cartera: 90 días

– Inventario: 45 días

– Proveedores:30 días

Ciclo K. Wjo: 105 días

Capital de Trabajo Negativo:

• Almacenes de Cadena

– Cartera: 2 días

– Inventario: 45 días

– Proveedores:60 días

Ciclo K. Wjo: -17 días

57

Acef – Finanzas para no Financieros

2000 2001 2002 2000 2001 2002 2000 2001 2002Ventas Netas 136,869 164,983 179,590 404,233 463,103 462,800 48,797 56,467 66,944Costo de Ventas 84,025 100,751 106,456 289,306 330,186 336,289 33,131 39,660 45,653EBITDA 29,103 34,002 37,644 69,051 81,445 79,606 7,203 9,638 13,588Gastos Financieros 13,815 14,229 16,219 13,993 17,295 13,240 6,692 6,725 6,091Diferencia en Cambio 0 1,213 16,900 2,682 -1,790 -20,066 6,616 1,078 7,362Otros Ingresos 4,615 3,939 22,930 20,560 24,054 18,850 110 1,716 169Utilidad Neta 470 -3,569 -8,638 47,157 55,595 58,656 -7,870 2,055 -827

Cartera + Inventarios Operacionales 55,847 59,485 68,583 134,495 144,580 151,361 23,279 23,800 25,525Activo Fijo Bruto 137,938 164,678 192,328 335,130 398,671 416,243 29,677 31,662 34,482Activos Totales sin Valorización 164,567 187,053 194,375 401,798 477,512 509,158 53,411 52,097 54,642

Pasivo Financiero 73,594 92,982 102,361 62,823 64,553 36,741 47,135 46,129 48,160Proveedores 17,047 19,186 18,041 31,511 46,112 57,725 5,656 4,708 8,043Pasivos Totales 109,230 136,843 145,308 181,026 200,449 199,362 64,716 62,226 66,311Patrimonio sin Valorización 55,337 50,210 49,068 220,772 277,063 309,796 -11,305 -10,129 -11,669

Crecimiento Ventas - 21% 9% - 15% 0% - 16% 19%Margen Bruto 39% 39% 41% 28% 29% 27% 32% 30% 32%Margen Ebitda 21% 21% 21% 17% 18% 17% 15% 17% 20%Ebitda / Gto Financiero 2.11 2.39 2.32 4.93 4.71 6.01 1.08 1.43 2.23Ebitda/(Int+Pasivo Fin.Total) 0.33 0.31 0.28 0.87 1.02 2.66 0.12 0.18 0.22Pasivo Financiero / Ventas 54% 56% 57% 16% 14% 8% 97% 82% 72%Endeudamiento sin Valorización 66% 73% 75% 45% 42% 39% 121% 119% 121%Ciclo Operativo 118 100 118 100 81 75 145 135 102 Rotación Cuentas por Cobrar (días) 77 69 77 71 66 68 99 90 77 Rotación Inventarios (días) 114 99 102 69 66 69 107 88 89 Rotación Proveedores (días) 73 69 61 39 50 62 61 43 63

EMPACOR S.ACARTONES AMERICA S.A.Cifras en $MM

CARTON DE COLOMBIA

58

Acef – Finanzas para no Financieros

Cifras en $ MM1999 2000 1999 2000 1999 2000 1999 Nov-00 1999 2000

Ventas Netas 1.297.713 1.497.243 1.163.183 1.337.739 872.735 1.007.877 714.764 753.399 423.434 491.736Costo de Ventas 1.037.633 1.174.588 879.567 1.009.907 728.390 848.035 517.666 536.948 341.295 407.330EBITDA 59.645 100.752 46.312 71.429 27.897 29.171 25.919 36.795 18.614 21.972Gastos Financieros 35.820 15.216 22.494 11.791 14.221 13.336 10.716 7.322 9.872 8.527Otros Ingresos 53.592 73.260 21.160 15.722 6.944 5.420 7.621 8.745 9.452 10.573Utilidad Neta 48.218 85.346 -8.566 13.758 5.914 5.819 5.488 2.920 7.181 7.290

Cartera + Inventarios Operacionales 140.013 176.755 144.006 148.190 98.771 97.298 75.071 102.032 51.871 84.659Activo Fijo Bruto 388.839 547.914 269.118 316.922 160.921 176.338 278.655 334.541 116.231 141.549Activos Totales sin Valorización 1.044.513 1.242.539 656.041 759.539 312.038 336.216 399.382 430.625 213.955 260.533

Pasivo Financiero 30.129 34.563 61.373 26.798 45.310 66.958 54.393 61.878 31.116 43.337Proveedores 144.745 160.172 141.406 159.861 136.552 128.301 103.980 115.789 64.499 86.038Pasivos Totales 237.884 295.212 297.864 278.981 210.632 227.773 189.399 212.274 132.500 167.779Patrimonio sin Valorización 806.629 947.328 358.177 480.558 101.406 108.443 209.983 218.351 81.455 92.754

Crecimiento Ventas (1) 7% 15% 4% 15% 2% 15% N.D. 31% 3% 16%Margen Ebitda 5% 7% 4% 5% 3% 3% 4% 5% 4% 4%Ebitda / Gto Financiero 1,67 6,62 2,06 6,06 1,96 2,19 2,42 5,03 1,89 2,58Ebitda/(Int+Pasivo Fin.Total) 0,90 2,02 0,55 1,85 0,47 0,36 0,40 0,53 0,45 0,42Margen Operacional 5% 7% 2% 3% 2% 2% N.D. 1% 3% 3%Pasivo Financiero / Ventas (2) 2% 2% 5% 2% 5% 7% 8% 8% 7% 9%Endeudamiento sin Valorización 23% 24% 45% 37% 68% 68% 47% 49% 62% 64%Ciclo Operativo -2 5 1 -5 -19 -14 -22 -10 -14 -2 Rotación Cuentas por Cobrar (días) 0 0 1 1 4 3 5 3 2 2 Rotación Inventarios (días) 48 54 58 51 44 38 46 59 52 72 Rotación Proveedores (días) 50 49 58 57 67 54 72 71 68 76(1) y (2) son indicadores anualizados

ÉXITO CADENALCO OLIMPICA CARULLA-VIVERO LA 14

59

Acef – Finanzas para no Financieros

FLUJO DE CAJA 2000 2001 2002 2003 2004 2005 2006 2007 2008Generación Interna 34,002 37,644 43,962 50,515 53,797 54,718 55,475 56,033

Total Capital de Trabajo 1,927 11,462 9,331 6,689 7,742 10,499 12,160 13,464

Otras Fuentes - Otros Usos (5,428) (279) - - - - - -

Disponible Para Inversión 26,648 25,903 34,630 43,825 46,054 44,219 43,315 42,570

Inversión Activos Fijos 20,112 4,699 3,523 4,652 4,775 4,890 5,007 5,127 Inversiones Permanentes (220) 1 - - - - - -

Flujo de Caja Libre 6,756 21,203 31,107 39,173 41,279 39,330 38,308 37,443

Menos : Pago de Intereses 14,229 16,219 12,017 11,014 6,842 2,251 178 - Variación neta de obligaciones 18,175 (7,521) (19,881) (27,311) (33,670) (21,747) (4,743) - Más : Ing (Egr) no Operacionales (3,238) 1,610 (518) (686) (704) 100 2,843 7,160 Más : Corrección Monetaria (0) (0) - - - - - -

Total Flujo Financiero 708 (22,130) (32,416) (39,011) (41,216) (23,898) (2,078) 7,160

Variación Otras Cuentas Patrimonio (22,217) 1,365 - - - - - -

Flujo de Caja para Utilización (14,754) 439 (1,309) 162 64 15,431 36,231 44,602 Reparto de Dividendos (14,371) (1) - - - - - - Capitalización 0 (0) - - - - - -

Flujo Neto (383) 439 (1,309) 162 64 15,431 36,231 44,602 Caja Inicial 2,625 2,241 2,680 1,372 1,534 1,598 17,029 53,260 Caja Final 2,241 2,680 1,372 1,534 1,598 17,029 53,260 97,862 Caja Mínima 1,146 1,247 1,372 1,534 1,598 1,674 1,754 1,837

60

Acef – Finanzas para no Financieros

FLUJO DE CAJA 2001 2002 2003 2004 2005 2006 2007 2008Generación Interna 27,806 33,383 33,494 27,779 28,056 25,287 25,120 24,911

Total Capital de Trabajo (493) 1,989 900 7,033 5,788 5,839 5,377 5,621

Otras Fuentes - Otros Usos (5,283) 3,165 - - - - - -

Disponible Para Inversión 23,015 34,559 32,595 17,840 19,251 16,375 16,559 15,990

Inversión Activos Fijos 2,145 2,802 7,470 6,313 3,240 3,318 3,397 3,479 Inversiones Permanentes (27) (4,165) - - - - - -

Flujo de Caja Libre 20,897 35,923 25,125 14,738 16,067 13,115 13,221 12,572

Menos : Pago de Intereses 11,562 9,459 8,108 6,935 5,230 3,708 2,075 576 Variación neta de obligaciones (10,683) (19,954) (8,498) (13,956) (10,758) (7,550) (9,823) (6,126) Más : Otros (62) (1,057) 2,657 2,712 2,240 2,249 2,277 2,559

Total Flujo Financiero (22,307) (30,469) (13,949) (18,179) (13,749) (9,009) (9,622) (4,143)

Variación Otras Cuentas Patrimonio (6) 5 - - - - - -

Flujo de Caja para Utilización (1,416) 5,458 12,347 (3,441) 2,319 4,105 3,599 8,429 Reparto de Dividendos 1 2,991 4,471 4,884 3,876 4,079 3,547 3,707 Capitalización - 0 - - - - - -

Flujo Neto (1,417) 2,467 7,876 (8,325) (1,558) 26 52 4,722 Caja Inicial 2,240 823 3,291 11,166 2,841 1,283 1,309 1,362 Caja Final 823 3,291 11,166 2,841 1,283 1,309 1,362 6,084 Caja Mínima 1,073 1,213 1,239 1,258 1,311 1,337 1,391 1,447

61

Acef – Finanzas para no Financieros

FLUJO DE CAJA FINANCIERO

(+)Préstamos(-) Amortizaciones(-) Gastos Financieros(+) Rendimientos Financieros(+) Diferencia en cambio(-) Diferencia en cambioFlujo Financiero

62

Acef – Finanzas para no Financieros

FLUJO DE CAJA FINAL

Flujo Disponible (FCL+FF)(+) Capitalización(-) DividendosFlujo Neto(+) Caja Inicial(+) Otros RecursosCaja Final

Caja Mínima

63

Acef – Finanzas para no Financieros

• COSTO DE CAPITAL INTEGRAL (WACC)

RECURSOS PROPIOS (Prima de Riesgo)

CREDITOS

PROVEEDORES

64

Acef – Finanzas para no Financieros

FLUJO DE CAJA 2001 2002 2003 2004 2005 2006 2007 2008Generación Interna 27,806 33,383 33,494 27,779 28,056 25,287 25,120 24,911

Total Capital de Trabajo (493) 1,989 900 7,033 5,788 5,839 5,377 5,621

Otras Fuentes - Otros Usos (5,283) 3,165 - - - - - -

Disponible Para Inversión 23,015 34,559 32,595 17,840 19,251 16,375 16,559 15,990

Inversión Activos Fijos 2,145 2,802 7,470 6,313 3,240 3,318 3,397 3,479 Inversiones Permanentes (27) (4,165) - - - - - -

Flujo de Caja Libre 20,897 35,923 25,125 14,738 16,067 13,115 13,221 12,572

Menos : Pago de Intereses 11,562 9,459 8,108 6,935 5,230 3,708 2,075 576 Variación neta de obligaciones (10,683) (19,954) (8,498) (13,956) (10,758) (7,550) (9,823) (6,126) Más : Otros (62) (1,057) 2,657 2,712 2,240 2,249 2,277 2,559

Total Flujo Financiero (22,307) (30,469) (13,949) (18,179) (13,749) (9,009) (9,622) (4,143)

Variación Otras Cuentas Patrimonio (6) 5 - - - - - -

Flujo de Caja para Utilización (1,416) 5,458 12,347 (3,441) 2,319 4,105 3,599 8,429 Reparto de Dividendos 1 2,991 4,471 4,884 3,876 4,079 3,547 3,707 Capitalización - 0 - - - - - -

Flujo Neto (1,417) 2,467 7,876 (8,325) (1,558) 26 52 4,722 Caja Inicial 2,240 823 3,291 11,166 2,841 1,283 1,309 1,362 Caja Final 823 3,291 11,166 2,841 1,283 1,309 1,362 6,084 Caja Mínima 1,073 1,213 1,239 1,258 1,311 1,337 1,391 1,447

65

Acef – Finanzas para no Financieros

Costo Capital Integral ($MM) Particip. Costo Unit. C.C.I.

Rec. Propios 5.268 31,6% 35,37% 11,16%Crédito 11.012 66,0% 22,37% 14,75%Proveedores 417 2,5% 0,00% 0,00%Totales 16.697 25,91%

Expectativa Inversionista: 13% adicionales al C.P.P.F.

Costo Prom. Pasivo Fin. ($MM) Particip. Costo Unit. C.P.P.F.Crédito Maquinaria 8.025 73% 22,61% 16,48%Crédito Construcción 1.000 9% 22,28% 2,02%Crédito Capital de Trabajo 1.987 18% 21,42% 3,87%Totales 11.012 22,37%

66

Acef – Finanzas para no Financieros

COSTO DE CAPITAL INTEGRAL (WACC)

Fuente Costo Part.(%)R.Propios (+++) (-)Créditos (++) (++)Proveedores (-) (+++)

67

Acef – Finanzas para no Financieros

ESTRUCTURA FINANCIERA OPTIMA

• Estruct. Optima = Menor Costo• Menor Costo = Mayor

Endeudamiento• Mayor Endeud. = Capacidad de Pago• Capacidad de Pago = Deuda Sostenible• Deuda Sostenible = Flujo de Caja

Endeudarse es un Arte!!!!!!

68

Acef – Finanzas para no Financieros

NUEVOS PROYECTOS - VIABILIDAD ECONOMICA

OPERACIONAL / FINANCIERA

69

Acef – Finanzas para no Financieros

• FLUJO DE CAJA LIBREGeneración operativaInversiones en K.T.ImpuestosInv. Bienes Productivos (CAPEX)

• EXPECTATIVA INVERSIONISTAPlazoTasa

70

Acef – Finanzas para no Financieros

• VIABILIDAD OPERACIONAL:

BENEFICIOS:Valor Presente Flujos de Caja Libre Futuros

INVERSIONCAPEX (Momento 0)

71

Acef – Finanzas para no Financieros

• Tasa Interna de Retorno (TIR)

Valor Presente Flujos Futuros = Inversión

VPN = 0

SI TIR > C.C.I. el proyecto es viable Operacionalmente

72

Acef – Finanzas para no Financieros

Flujo de Caja Libre -13.500 1.115 4.355 6.489 7.020 7.269Valor Presente Flujos Fut. 12.621Valor Presente Neto -879

TIR 21,37%C.C.I. 23,89% TIR < C.C.I. No es viable Operacionalmente

Flujo de Caja Libre -11.500 1.115 4.312 6.242 6.778 7.022Valor Presente Flujos Fut. 12.220Valor Presente Neto 720

TIR 26,41%C.C.I. 24,06% TIR > C.C.I. Viable Operacionalmente

73

Acef – Finanzas para no Financieros

CAPACIDAD DE PAGO

FLUJO DE CAJA LIBREGeneración Operativa

FLUJO FINANCIEROServicio de la Deuda

Endeudarse es una Arte:- La Genearción Operativa debe cubrir el servicio de la deuda.- Modelo: Otros Recursos = 0

74

Acef – Finanzas para no Financieros

Flujo de Caja Libre -19.450 2.660 7.541 8.882 9.952 11.037

Flujo financiero 17.500 -1.988 -7.279 -9.668 -6.472 -5.690

Capitalizacion 1.950 185Dividendos 0 737 2.294 3.380

35%Flujo neto 0 857 261 -1.522 1.186 1.968Caja inicial 0 0 857 1.119 90 1.277Saldo de caja 0 857 1.119 -403 1.277 3.244Otros recursos 0 0 494 0 0Caja final 0 857 1.119 90 1.277 3.244

Caja optima 0 61 76 90 105 118

Otros Recursos Año3 = $494 MM, no hay capacidad de pago.

75

Acef – Finanzas para no Financieros

RIESGOS MACROECONOMICOS

• Crecimiento del PIB (Comportamiento Demanda)

• Paridad Cambiaria – Inflación Interna. vs. Devaluación/Inf. Externa

• Tasas de Interés– Local– Externa

• Regimen Fiscal

76

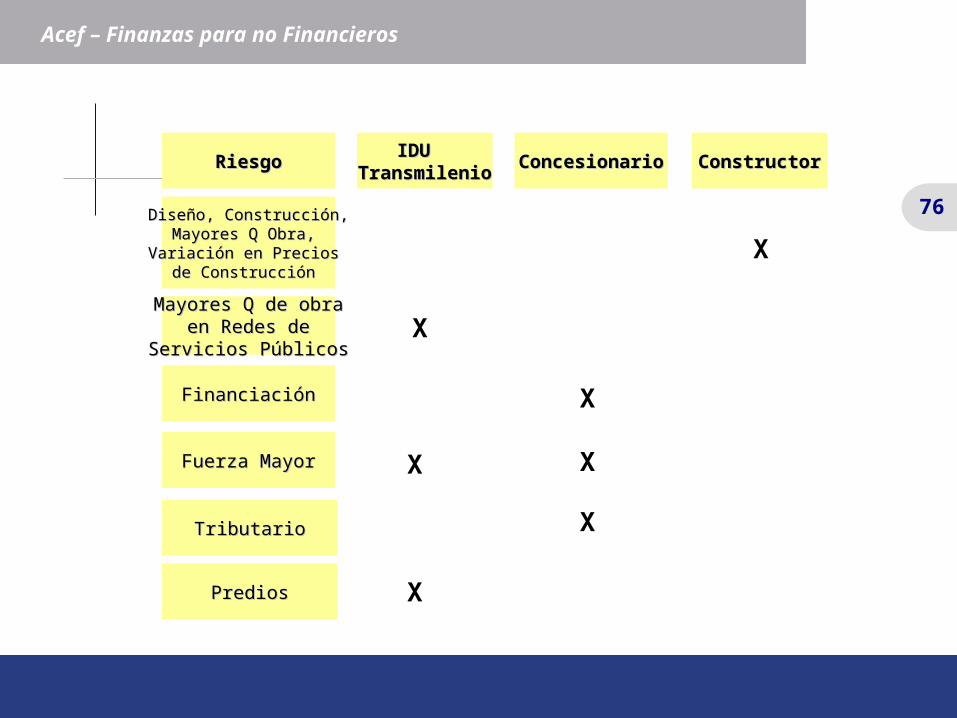

Acef – Finanzas para no Financieros

RiesgoRiesgo IDU IDU TransmilenioTransmilenio ConcesionarioConcesionario

Diseño, Construcción,Diseño, Construcción,Mayores Q Obra, Mayores Q Obra,

Variación en Precios Variación en Precios de Construcción de Construcción

Mayores Q de obraMayores Q de obraen Redes deen Redes de

Servicios PúblicosServicios Públicos

FinanciaciónFinanciación

Fuerza MayorFuerza Mayor X

TributarioTributario

X

X

X

X

X

PrediosPredios X

ConstructorConstructor

77

Acef – Finanzas para no Financieros

RIESGOS OPERACIONALES

• Mercado (Volumen de ventas)• Precio • Estructura de Costos• Indices de Productividad• Eficiencia en el manejo del capital de trabajo• CAPEX - Evaluación de Inversiones

78

Acef – Finanzas para no Financieros

SENSIBILIDAD 2005 2006 2007 2008

Escenario BasePrecio alcohol ($/Lit) 1,022 1,076 1,133 1,193

Escenario SensibilidadPrecio alcohol ($/Lit) 102 653 933 801

FLUJO DE CAJA 2002 Sep-03 2003 2004 2005 2006 2007 2008Generación Interna 69,739 54,929 67,010 50,348 43,531 62,662 78,909 74,687

Total Capital de Trabajo 14,146 18,572 14,320 8,114 3,956 14,195 7,826 12,153

Otras Fuentes - Otros Usos (12,631) 5,118 5,118 (7,000) (8,000) (9,000) (10,000) (11,000)

Disponible Para Inversión 42,963 41,475 57,807 35,234 31,575 39,467 61,083 51,534

Inversión Activos Fijos 18,384 6,240 6,240 16,421 17,138 4,598 4,722 4,847 Inversiones Permanentes 23,898 14,436 14,436 - - - - -

Flujo de Caja Libre 681 20,799 37,131 18,814 14,437 34,869 56,360 46,686

Menos : Pago de Intereses 35,334 19,844 25,391 21,848 22,649 21,824 20,114 17,491 Variación neta de obligaciones 16,680 (2,797) (5,072) 718 1,061 (12,219) (35,368) (28,577) Más : Otros 21,845 13,116 15,148 250 (102) (542) (587) (568)

Total Flujo Financiero 3,192 (9,525) (15,315) (20,880) (21,690) (34,586) (56,069) (46,637)

Variación Otras Cuentas Patrimonio (4,602) (3,168) (3,168) - - - - -

Flujo de Caja para Utilización (729) 8,106 18,648 (2,067) (7,253) 283 292 50 Reparto de Dividendos 5,631 7,651 7,651 7,097 828 (15,171) 4,555 12,598 Capitalización 6,653 136 136 - - - - -

Flujo Neto 292 591 11,133 (9,164) (8,081) 15,454 (4,263) (12,548) Caja Inicial 270 562 562 11,696 9,629 2,376 2,659 2,951 Caja Final 562 1,153 11,696 9,629 2,376 2,659 2,951 3,001 Caja Mínima 2,302 1,859 2,432 2,353 2,368 2,659 2,951 3,001

79

Acef – Finanzas para no Financieros

SENSIBILIDAD 2003 2004 2005 2006 2007 2008

Días de Cartera del ExteriorEscenario Base 75 75 75 75 75 75 Sensibilidad 107 107 107 107 107 107

INDICADORES FINANCIEROS 2003 2004 2005 2006 2007 2008Crecimiento Ventas 2.6% 6.3% 5.6% 5.6% 5.8% 5.9%Margen Bruto 26.0% 26.0% 26.0% 26.0% 26.0% 26.0%Margen EBITDA 9.3% 9.4% 9.4% 9.5% 9.5% 9.6%EBITDA / Gasto Financiero 5.66 5.62 8.72 20.79 155.86 1,000,000 Flujo Disponible / Gto Financiero 3.50 4.24 6.56 15.04 108.31 1,000,000 Razón Corriente 0.99 1.10 1.28 1.58 1.87 2.14 Pasivo Financiero / Ventas 14.85% 10.46% 5.77% 0.90% 0.00% 0.00%Endeudamiento sin Valorizaciones 62% 55% 48% 39% 35% 32%

INDICADORES FINANCIEROS 2003 2004 2005 2006 2007 2008Crecimiento Ventas 2.6% 6.3% 5.6% 5.6% 5.8% 5.9%Margen Bruto 26.0% 26.0% 26.0% 26.0% 26.0% 26.0%Margen EBITDA 9.3% 9.4% 9.4% 9.5% 9.5% 9.6%EBITDA / Gasto Financiero 4.96 4.38 5.90 9.12 24.25 274 Flujo Disponible / Gto Financiero 1.39 3.26 4.41 6.55 16.72 184 Razón Corriente 0.98 1.08 1.22 1.43 1.78 2.06 Pasivo Financiero / Ventas 18.25% 14.15% 9.78% 5.26% 0.52% 0.00%Endeudamiento sin Valorizaciones 64% 59% 52% 45% 36% 33%

Escenario BaseEscenario Base

SensibilidadSensibilidad

80

Acef – Finanzas para no Financieros

RIESGOS FINANCIEROS

• Sobreendeudamiento• Concentración del Pasivo• Disponibilidad cupos de crédito• Spread tasas de interés• Covenants de la deuda

81

Acef – Finanzas para no Financieros

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Utilización Crédito Acumulados Ingresos Causados Acumulados Descubierto

Etapa de ConstrucciónAnálisis de Cobertura Bancos

(Remuneración causada descontada a la tasa del crédito Vs. Utilización Créditos)

82

Acef – Finanzas para no Financieros

29,929

2,744

2,397

4,0044,567

6,6178,307

24,94124,94119,953

14,635

10,336

13,5386,677

14,635

54,497

49,938

34,530

45,398

14,807

47,743

0

10,000

20,000

30,000

40,000

50,000

60,000

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Capital Intereses SD.Prov. FCL

Etapa de MantenimientoAnálisis de Cobertura del Proyecto

(MM de Pesos Corrientes)

83

Acef – Finanzas para no Financieros

2.36

1.36 1.351.58 1.67

1.37

0.6

0.9

1.2

1.5

1.8

2.1

2.4

2.7

3

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

Cobertura BancosEBITDA / Servicio de la Deuda

(Índice)

Cobertura Bancos + ProveedoresEBITDA / Servicio de la Deuda

(Índice)

2.03

1.21 1.21.31 1.331.37

0.6

0.9

1.2

1.5

1.8

2.1

2.4

2.7

3

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

VPN (FCL ; DTF + 5.5%)

Deuda Bancos= 1.58